三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

购物中心市场跨入存量时代,城市化红利消失竞争加剧。机构资金入局,收并购规模快速上升。一线城市购物中心步入成熟期,即将迎来下一阶段革新或衰退的分化。或为深化布局,或为待价而沽,改造提升已成为共识。但品牌池的匾乏使购物中心的差异化之路“难为�����无米之炊”,高额的歇业改造成本也让人望而却步。5G技术的商用日渐逼近,消费市场迎来更大的不确定性。在此次研究中,RET睿意德将深入�����我国购物中心的改造困局,结合过往合作改造项目的实践经历,参考欧洲、日本和香港的商业改造经验,探讨存量时代购物中心的改造革新之路。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

发展背景与现状

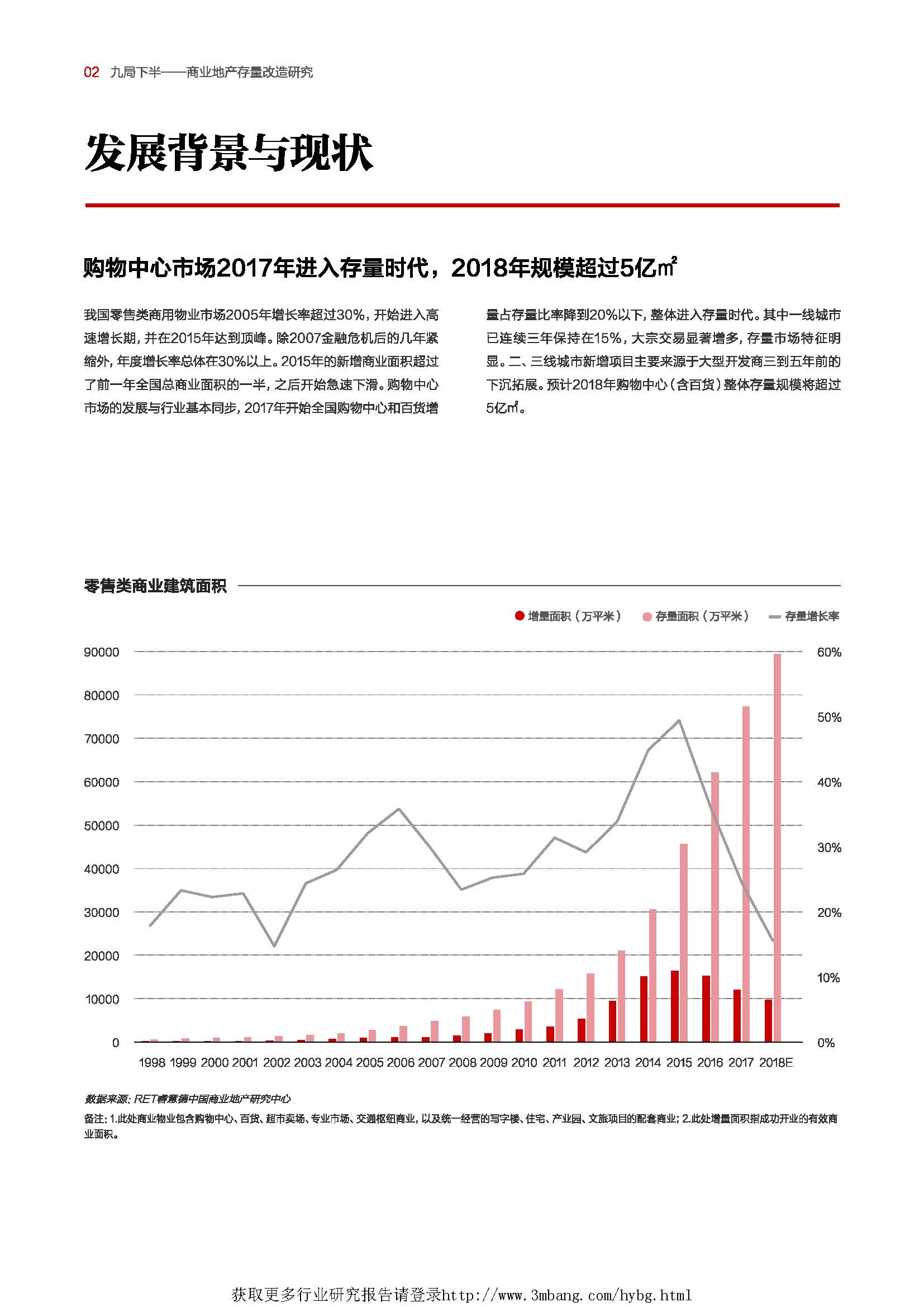

购物中心市场2017年进入存量时代,2018年规模超过5亿㎡

我国零售类商用物业市场2005年增长率超过30%,开始进入高速增长期,并在2015年达到顶峰。除2007金融危机后的几年紧缩外,年度增长率总体在30%以上。2015年的新增商业面积超过了前一年全国总商业面积的一半,之后开始急速下滑。购物中心市场的发展与行业基本同步,2017年开始全国购物中心和百货增量占存量比率降到20%以下,整体进入存量时代。其中一线城市已连续三年保持在15%,大宗交易显著增多,存量市场特征明显。二、三线城市新增项目主要来源于大型开发商三到五年前的下沉拓展。预计2018年购物中心(含百货)整体存量规模将超过5亿㎡。

“增转存”重构行业逻辑,土地驱动模式失效

我国购物中心的繁荣,主要受益于城市化的加速发展。不断扩大的城市边界和新区建设为开发商提供了“土地驱动型”的市场拓展机会,以住宅和商铺销售反哺商业,快速拿地高周转实现全国化布局。但随着城市化进程步入提质减速阶段,城市在空间上的外延式发展速度放缓。优质商业用地成为稀缺资源,供给侧收紧成为常态,“土地驱动模式”已成为历史,存量物业的改造提升将转而成为商业主战场。

我国商业更新的发展分为六个阶段,伴随着产业转型,起步于20世纪90年代的厂房改造和历史商街更新。从广州的北京路,到上海的田子坊,再到成都大慈寺片区的改造,经历了政府主导到企业主导,再到共同参与的制度进化。厂房仓库和历史商街依旧是商业更新最活跃的领域之,。集中商业的改造以商业模式自身的进化为起点,一站式购物中心的大规模兴建催发了百货商场的更新。城市化进程的减速、增长红利的消失则推动着整个商业地产市场从增量市场向存量市场的过渡。包含购物中心在内的存量商业市场将整体进入以存量改造为主体的阶段,新建项目规模将迅速放缓。

行业进入成熟期,革新能力成为下一阶段兴衰分水岭

增长红利的消失导致市场容错度降低,同质化竞争加剧。特别是一线城市,已经进入购物中心发展的成熟期,步入战略调整的关键阶段:面临大量同类竞争,客流和销售的高增长盛况不再,弱势项目开始出现大量空置现象。衰退和革新重振的行业分化即将到来,届时购物中心或改造革新进入新的增长周期,或出售变现放弃原有市场。“Dead Mall”在美国已经成为一个专有名词,用来代指那些空置率超过40%的购物中心。2014年3%的商场被认为已“死亡”,20%的商场具有“死亡”风险。存量时代改造更新成为保持项目生命力的重要手段。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类