三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

2015年是中国商业航天的元年,到2019年已经是商业航天的第五个年头。国内商业航天公司的发展速度迅猛,这一点可以从最近一系列具有代表性的商业航天事件中反映出来。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

仅就2018年来说,由北京零壹空间科技集团有限公司自主研发的两枚商业亚轨道火箭“重庆两江之星”分别于5月17日和9月7日成功点火升空;9月5日,北京星际荣耀空间科技有限公司成功发射双曲线一1z固体亚轨道火箭; 10月27日,由北京蓝箭空间科技有限公司自主研发的国内首枚具备入轨能力的民营航天商业运载火箭“朱雀一号”在酒泉卫星发射中心升空。

虽然这些与美国SpaceX在2018年全年实现21次发射的成绩还有差距,但是随着更多中国商业航天企业不断获得新的投资以及商业航夭火箭在轨发射实现从无到有的突破,未来中国的商业航天发展依然值得期待。

据统计,2018年中国商业航天领域至少发生36笔投融资交易,其中三分之一属于天使轮及种子轮投资。这表明中国的商业航夭产业正处于投资风口,有不断的新兴创业公司崭露头角,也有更多的资本逐渐将目光转向这个行业。相信在资本的不断涌入下,中国商业航夭产业将焕发新的活力。

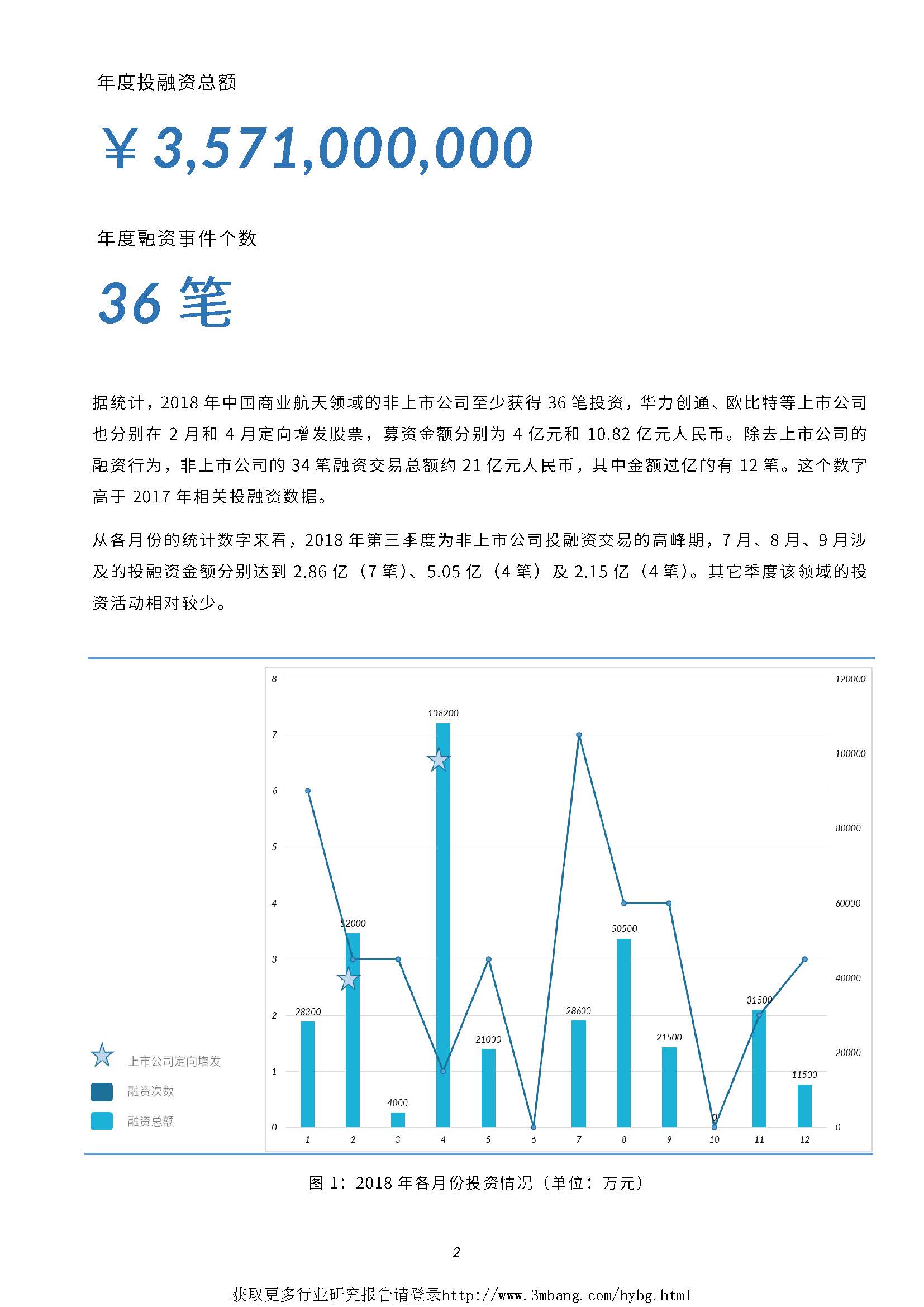

年度投融资总额35.71亿元

年度融资事件个数36笔

据统计,2018年中国商业航天领域的非上市公司至少获得36笔投资,华力创通、欧比特等上市公司也分别在2月和4月定向增发股票,募资金额分别为4亿元和10.82亿元人民币。除去上市公司的融资行为,非上市公司的34笔融资交易总额约21亿元人民币,其中金额过亿的有12笔。这个数字高于2017年相关投融资数据。

从各月份的统计数字来看,2018年第三季度为非上市公司投融资交易的高峰期,了月、8月、9月涉及的投融资金额分别达到2.86亿(7笔)、5.05亿(4笔)����及2.15亿(4笔)。其它季度该领域的投资活动相对较少。

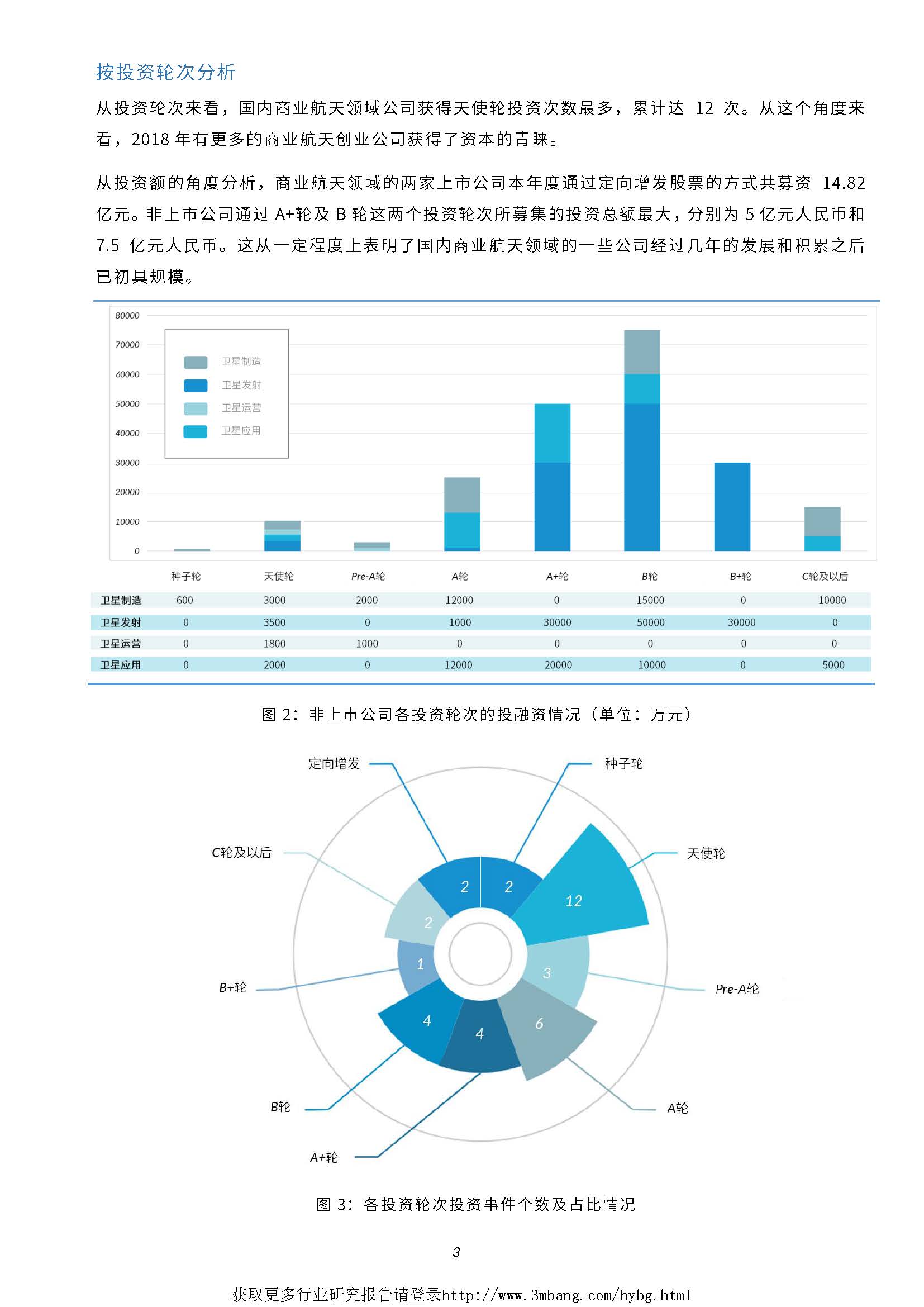

按投资轮次分析

从投资轮次来看,国内商业航天领域公司获得天使轮投资次数最多,累计达12次。从这个角度来看,2018年有更多的商业航天创业公司获得了资本的青睐。

从投资额的角度分析,商业航天领域的两家上市公司本年度通过定向增发股票的方式共募资14.82亿元。非上市公司通过A+轮及B轮这两个投资轮次所募集的投资总额最大,分别为5亿元人民币和7.5亿元人民币。这从一定程度上表明了国内商业航天领域的一些公司经过几年的发展和积累之后已初具规模。

按投资区域分析

2018年的商业航夭产业投资区域主要集中在国内少数几个省市。据统计的数据来看,2018年发生的36笔投融资事件中有29笔发生在北京,湖北为3笔,湖南、四月l、陕西、广东均为1笔。就融资额来看,北京市的商业航天公司共获得约23亿元人民币的投资。广东省珠海欧比特宇航科技股份有限公司通过定向增发募资10.82亿元人民币,湖南省长沙夭仪空间科技研究院有限公司获得1.5亿元人民币的B轮融资,湖北省、四川省和陕西省本年度获得的融资额分别为6500万元、1000万元和500万元。

商业航天领域创业公司的出现除了要依托资本外,还要依托当地的技术及人才背景,只有将技术与资本结合起来,才可能孕育出优质的商业航天企业以及成功创业项目。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类