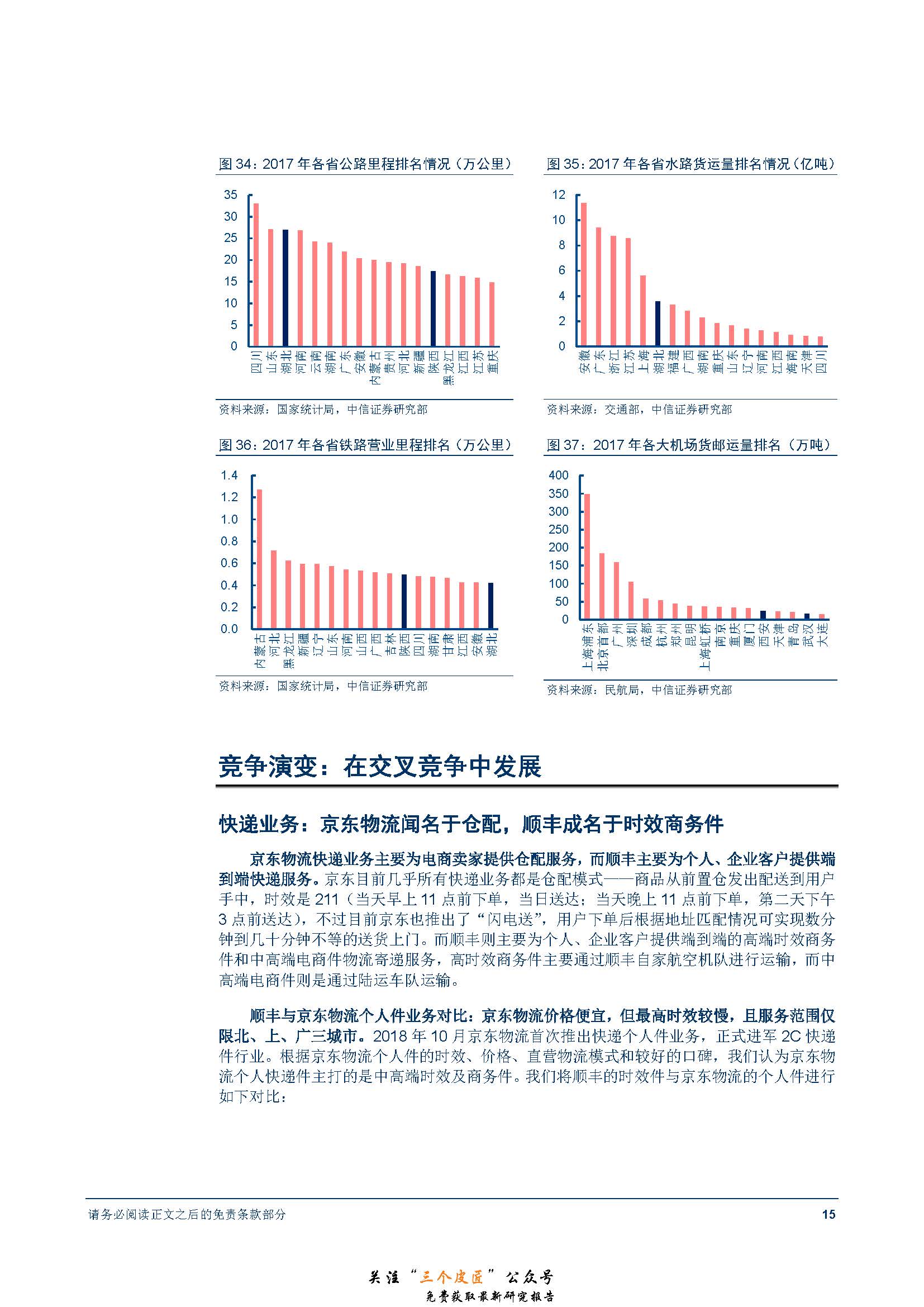

微信添加好友搜索关注公众号 “三个皮匠”,后台回复【京东物流对顺丰产生实质竞争么】免费获取报告

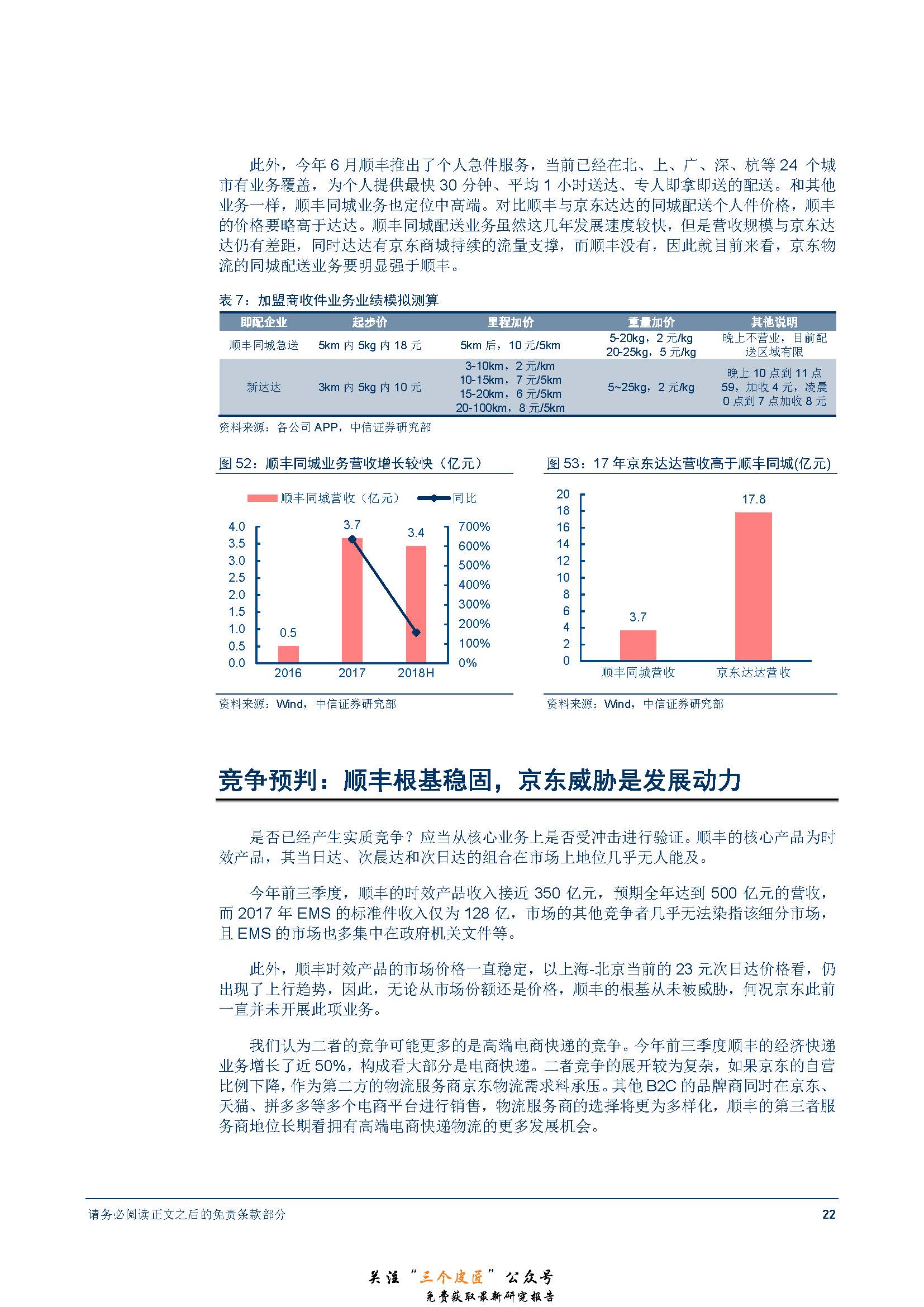

竞争之源:京东拥有 3C 零售基因及直营派送网络。京东对顺丰产生竞争压力主要来自:1)京东以 3C 起家,今年 H1 自营 GMV 中近 70%仍为 3C 产品。3C 产品客单价高(尤其小家电),平均 16 元的履约成本与顺丰的价格区间存在重合。2)京东在一二线城市建立的直营配送网络在网络密度、服务水平、时效和派送队伍稳定性方面与顺丰可比。京东一线仓配人员数量约为 12 万人,顺丰约 30 万人收派人员,从一线城市的派送网络看京东与顺丰具有竞争性。京东物流开始提供北京、上海和广州的个人寄件业务。 (原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

竞争基础:从基因到模式,两家公司存在显著差异。京东物流具有天然第二方(自建物流)属性,其流量依附己方需求且优先服务自己,市场服务能力弱。京东 Q3 月活数环比下降 860 万至 3.05 亿,营收增速下降至 25%,增长趋势已承压。历史看也鲜有二方物流成为卓越综合物流服务商的案例。同时两家公司的物流模式存在巨大差异,京东物流采取“区域仓-前置仓-末端配送”的仓配模式,优势为近 1200 万平方仓库及派送网络����;顺丰则采取“末端-分拣中转-干线运输-分拣中转-末端配送”的端到端分拣中转模式,核心在于立体运输网络保障时效的能力。2017 年顺丰实现约 700 亿元的营收和近 40 亿元的扣非利润,京东物流则为 238 亿收入和超过 7 亿元亏损。

竞争演变:三年内顺丰时效无惧京东挑战。顺丰与京东全方位布局物流产品,在高端电商快递、冷链上的竞争较为直接,但顺丰的核心是时效产品。那么京东能否冲击顺丰时效快递?时效快递是需要揽收与派送两个双向物流运输环节,而京东物流缺乏揽收环节。并且端到端的个人件要求物流公司具备强大的分拣中转能力,京东物流仓库较多,而分拣中转中心较少。京东物流没有自己的飞机,顺丰拥有 48 架自有飞机+13 架外包飞机,未来顺丰的鄂州超级枢纽开通后,这种在时效保障上的差距还将进一步拉大。顺丰管理�������超过 40 万物流相关员工,预计全年高达 400 亿元的直接人工成本、 100 亿级别的管理费用及超过 200 亿元的运输成本构成了坚实的进入和管理壁垒。最后客户信赖具有粘性且产生需要时间,顺丰明显具备先发优势。

竞争预判:顺丰时效根基稳固,电商物流竞争取决于平台命运。时效快递市场顺丰难被撼动,今年前三季度,顺丰的时效产品收入接近 350 亿元,预期全年达到 500 亿元的������营收,而 2017 年 EMS 可比收入仅为 128 亿。并且顺丰时效产品的市场价格一直稳定,以上海-北京顺丰次日达价格看,甚至呈上行趋势。因此,无论从市场份额还是价格,顺丰的根基未被威胁。高端电商快递的竞争维度高,更多是商业模式的竞争。电商颠覆了原来的零�����售渠道从而产生电商物流需求,其对于京东和顺丰都是增量的物流需求蛋糕。阿里、拼多多甚至亚马逊等并未建立自己的物流派送体系,他们的物流配送由第三方物流商提供,未来京东电商的地位变化会很大程度上决定京东物流能否有持续对顺丰产生竞争的能力。

投资策略。京东物流推出的个人快递业务价格低于顺丰������,市场担忧会对顺丰的时效业务造成冲击。但由于京东物流在揽件、中转分拣能力和干线运输等方面的能力较弱,同时在全国铺建转运中心和自建公司机队和车队,都需要巨大资本开支和长期的网络建设。京东目前市值已经跌至 280 亿美元附近,接近顺丰,自身问题和压力或更大。因此未来 2~3 年内预计京东物流个人件对顺丰的业务影响有限。我们维持对顺丰控股的长期推荐,目前股价对应 2018-20 年 PE 分别为 35/35/28 倍,维持“买入”评级。同时我们看好国内快递行业发展,预计明年件量增速中枢在 20%左右,景气度仍高。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类