三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

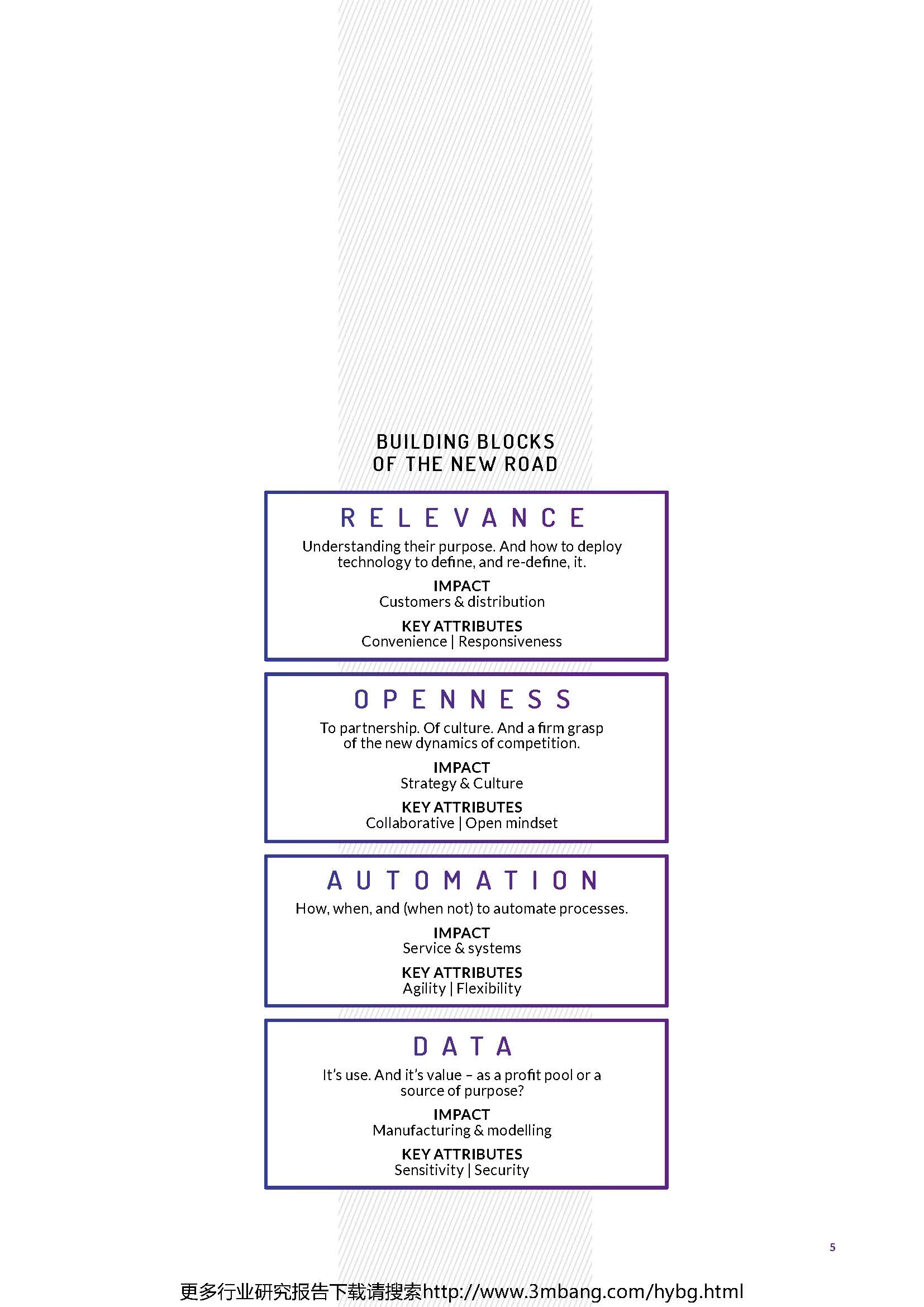

在十年前,艺术和银行的成功将取决于他们是否有能力回答四个基础建筑块所提出的问题。

大萧条十年后,金融服务业发生了很大变化。但是很多也保持不变。不包括监管机构强制执行的银行救助,欧洲最大的金融服务组织,以及整个中东和非洲的排行榜,与崩溃前的情况���������������大致相同。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

尽管收入和2008年至2010年间的股价有所下降,但全球银行市场资本化在此后的几年中增长了近50%。对����银行业的信任也有所反弹 - 英国消费者对银行的信任与高街零售商处于同一水平。自2008年以来,欧洲的银行分行数量减少了五分之一,银行数量减少了近四分之一。

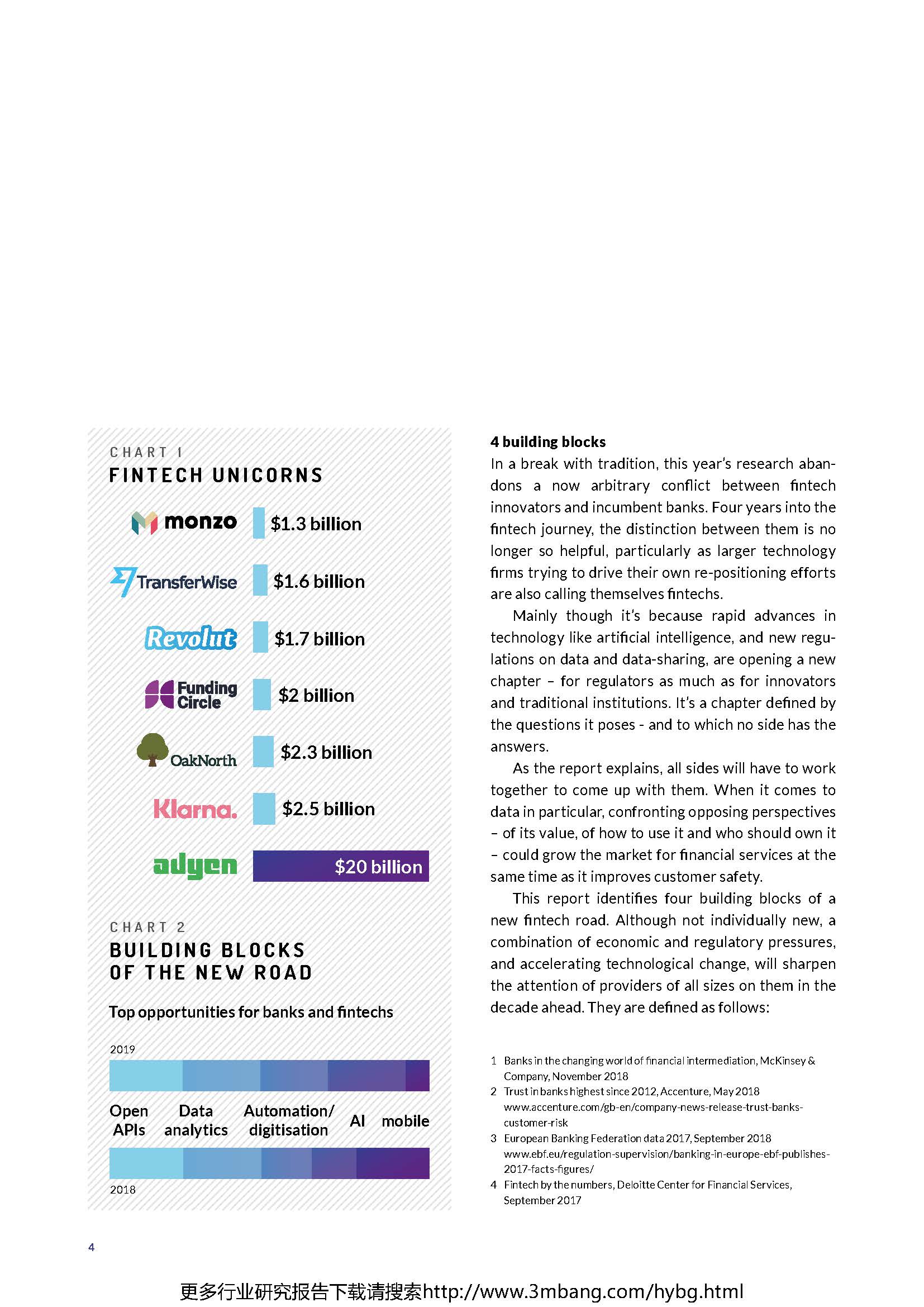

但一切都不像看起来那样。随着银行业务的下滑,新进入金融科技������的数量已经膨胀 - 根据您的定义,估计在5,000到12,000之间。包括欧洲,���中东和非洲的数千人。

规模上升Plenty已经成为规模的球员。从非洲的移动货币制造商 - 全球先驱 - 到欧洲的先进支付服务和挑战者银行,金融科技作为一个行业和思维����模式已经证明它仍然存在。事实证明,在数字时代,以客户为��������中心,数据丰富的运营模式比银行更具相关性。

这是一个不断关注平稳客户经验胜过传统行业渠道或分销指标的模式。而成功的最佳前景是在最广泛的�������意义上实现商业贸易,而不是销售优先利润率的产品。

金融科技的“无遗留”优势已不再适用。进展将取决于对新技术和新兴法规作出反应的������能力,并相应地扩大组织范围。

无论问题是�������在数据使用和滥用之间划清界线,还是如何扩大组织以应对不可避免的变化,金融科技公司都会像银行一样努力提供答案。如果不这样做,可能会迅速将新道路的基石变成可能致命的障碍。

与传统相比,今年的研究超越了金融科技创新者与现有银行之间的任意冲突。在金融科技之旅的四年后,它们之间的区别已不再那么有用,特������别是当试图推动自己的重新定位工作的大型科技公司也�����称自己为金融科技。

主要是因为人工智能等技术的快速发展,以及对数据和数据共享的新规则,为监管机构和创新者以及传统机构������开辟了新的篇章。这是由它提出的问题定义的一章 - 没有���一方有答案。

正如报告所解释的那样,各方都必须共同努力才能提出来。特别是在数据方面,面对相反的观点:

- 它的价值,如何使用它以及谁应该拥有它

- 在提高客户安全的同时,可以扩大金融服务市场。

该报�������告确定了新金融科技道路的四个基石。虽然不是个别新的,但经济和监管压力以及加速技术变革的结合将使各种规模的供应商的关注更加突出。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类