Urban Institute发布了《改变“家庭故障”将使许多家庭能够负担得起医疗保险》。

报告提及的家庭中至少有一名成员被法律认为负担得起,但整个家庭的医疗保险�����费用超过家庭收入的9.83%。提供负担得起的单一保险的工人仍然没有资格享受有税收抵免的市场保险。

估计将有360万工人与获得PTC资格的�����家庭成员有关,但他们自己仍������然会因为提供被认为是负担得起的单一保险而被取消资格。

图1 如果家庭冲突被消除,那些将获得资格的人的特征

健康状况覆盖范围内的变化:那些获得资格获得PTCs的人不一定会更好。这取决于在其收入水平上可用的PTC的数量、可负担得起报价的工人的单一保险成本、通过雇主为家庭医疗保险融资的税收优势,以及家庭自付医疗费用的差异。并不是所有那些省钱的人都一定会改变主意。估计如果家庭故障发生变化,将会有71万人参加PTC的非群������体保险。全薪非群体注册人数也会有所减少,因为目前的一些非群体注册者将获得PTC资格。

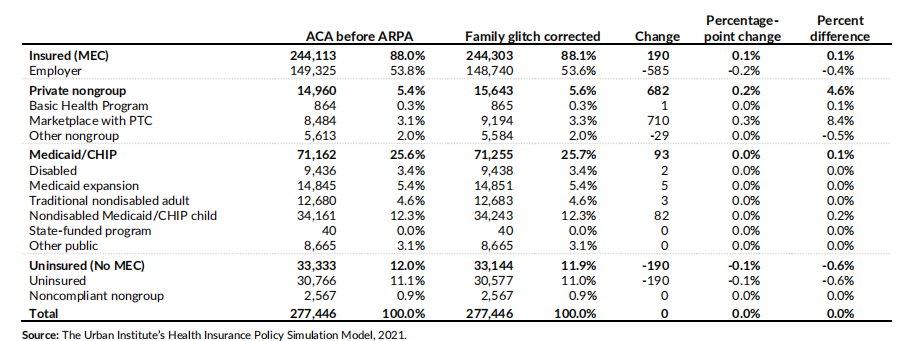

图2 非老年人口(数千人)健康保险覆盖率分布

新市场PTC参与者之间的保费节省:在从雇主保险转向市场保险和对不符合PTC条件的工人的雇主保险的家庭中,估计他们目前每人在保费上花费2481美元。在提议改变家庭故障后,他们将为每人花1028美元。但他们也将失去目前的大部分税收优势,约每人625美元。在网络上,家庭为了修复家庭故障而切换覆盖范围将为每个家庭成员节省4������03美元。并不是所有在这一政策改变下获得资格的人都最好关闭,而是那些看到大量节省的人。

医疗保健支出和联邦支出:由于新的市场补贴注册情况,联邦政府将在保费减免方面再支出30亿美元。������额外的医疗补助注册将花费3.49亿美元。

估计对由联邦政府资助的无补偿护理的需求将减少1.92亿美元,但无补偿的护理是由�������许多联邦项�����目资助的。医疗保险不成比例的份额医院是唯一一家可以依靠储蓄在无保险人数下降时自动实现的医院。因此,实际节约量可能仅为需求下降的一半,约为9600万美元。

图3 净联邦赤字影响,2022年

报告总结

模拟了对ACA的变更提议的影响,该变更将在家庭保��������险成本超过家庭收入的9.83%的情况下,通过解决家庭故障的单一补贴的家属获得市场补贴。

通过这一改变解决家庭故障将使480万人有资格获得税收抵免,其中近一半是没有资格获得医疗补助或芯片的孩子。在获得资格的人中,四分之九已经通过雇主获得了家庭健康保险,而使用ACA门槛将被认为是负担不起的。

本文由@云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。

数据来源:《Urban Institute:改变“家庭故障”将使许多家庭能够负担得起医疗保险》。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类