三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

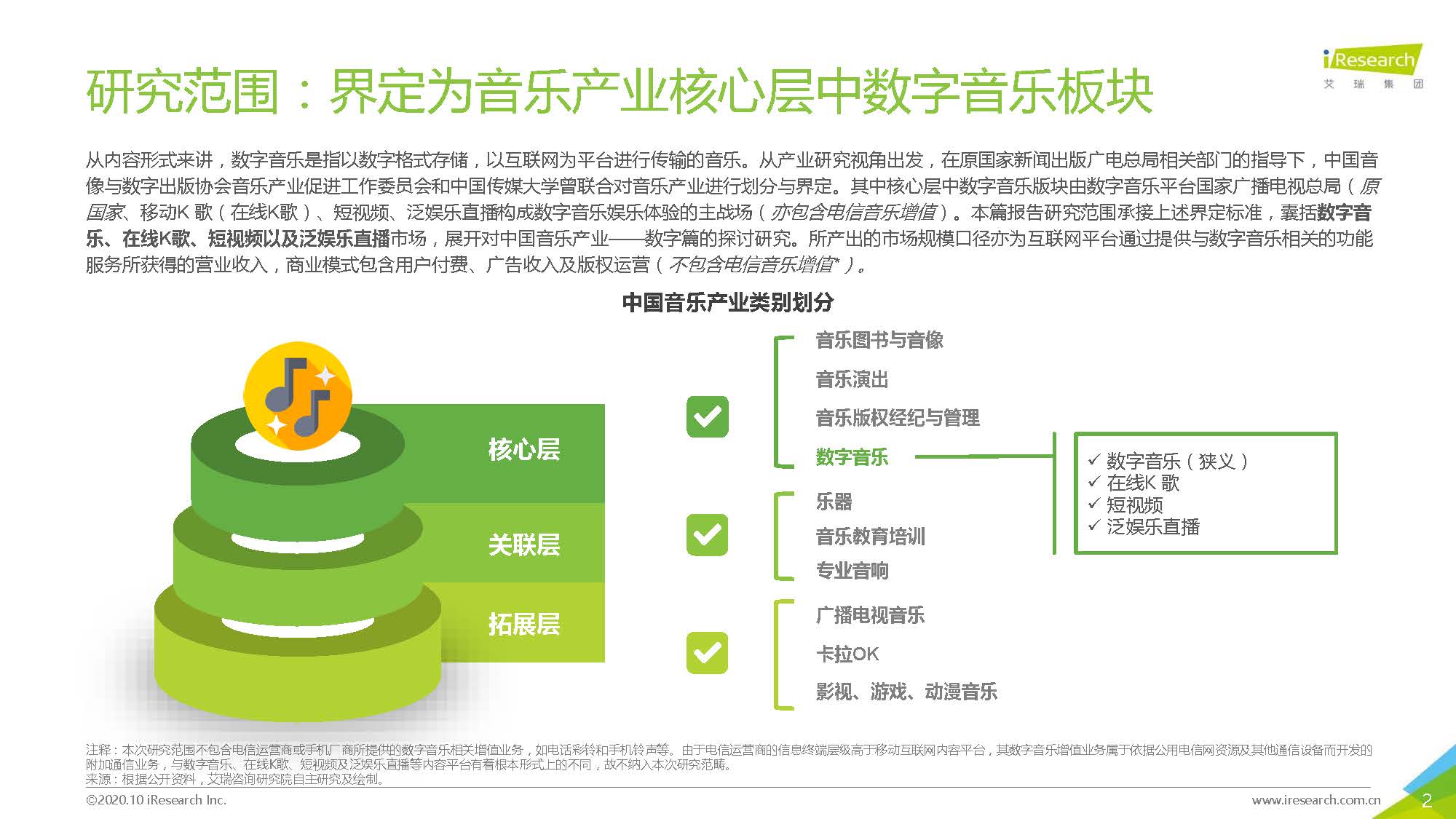

研究范围:界定为音乐产业核心层中数字音乐板块

从内容形式来讲,数字音乐是指以数字格式存储,以互联网为平台进行传输的音乐。从产业研究视角出发,在原��������国家新闻出版广电总局相关部门的指导下,中国音像与数字出版协会音乐产业促进工作委员会和中国传媒大学曾联合对音乐产业进行划分与界定。其中核心层中数字音乐版块由数字音乐平台国家广播电视总局(原国家、移动K 歌(在线K歌)、短视频、泛娱乐直播构成数字音乐娱乐体验的主战场(亦包含电信音乐增值)。本篇报告研究范围承接上述界定标准,囊括数字音乐、在线K歌、短视频以及泛娱乐直播市场,展开对中国音乐产业——数字篇的探讨研究。所产出的市场规模口径亦为互联网平台通过提供与数字音乐相关的功能服务所获得的营业收入,商业模式包含用户付费、广告收入及版权运营(不包含电信音乐增值*)。

国际音乐产业与中国音乐产业概览

全球录制音乐市场回暖,流媒体成为收入增长核心来源

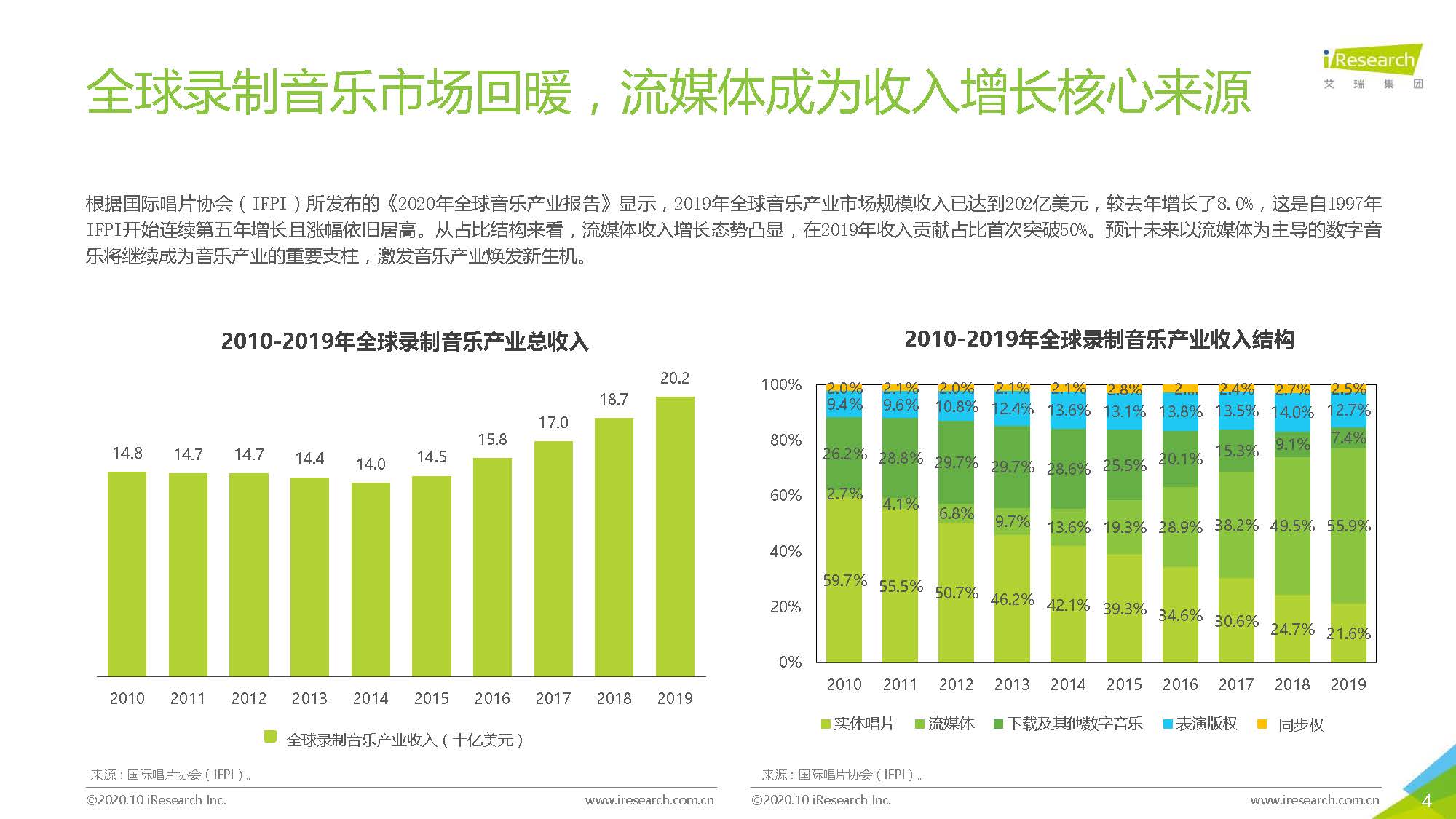

根据国际唱片协会(IFPI)所发布的《��������2020年全球音乐产业报告》显示,2019年全球音乐产业市场规模收入已达到202亿美元,较去年增长了8.0%,这是自1997年IFPI开始连续第五年增长且涨幅依旧居高。从占比结构来看,流媒体收��������入增长态势凸显,在2019年收入贡献占比首次突破50%。预计未来以流媒体为主导的数字音乐将继续成为音乐产业的重要支柱,激发音乐产业焕发新生机。

中国录制音乐市场表现亮眼,有望跻身世界前列

在全球音乐市场回暖的同时,中国音乐市场于2017年首次跻身世界前十位,于2018年攀升到了第七名的位置,实现了短时间内的高速增长。2019年继续维�������持高位,位次仅在流行乐盛行的韩国之后。

若沿用全球录制音乐收入结构,分别测算中国音乐市场中1)表演权收入、2)同步收入、3)实体收入、4)数字收入(含流媒体及������下载等数字音乐)四个模块的收入情况,2019年其规模分别达到2.3亿元、1.2亿元、4.1亿元、和753.4亿元,加总合计为761.0亿元。

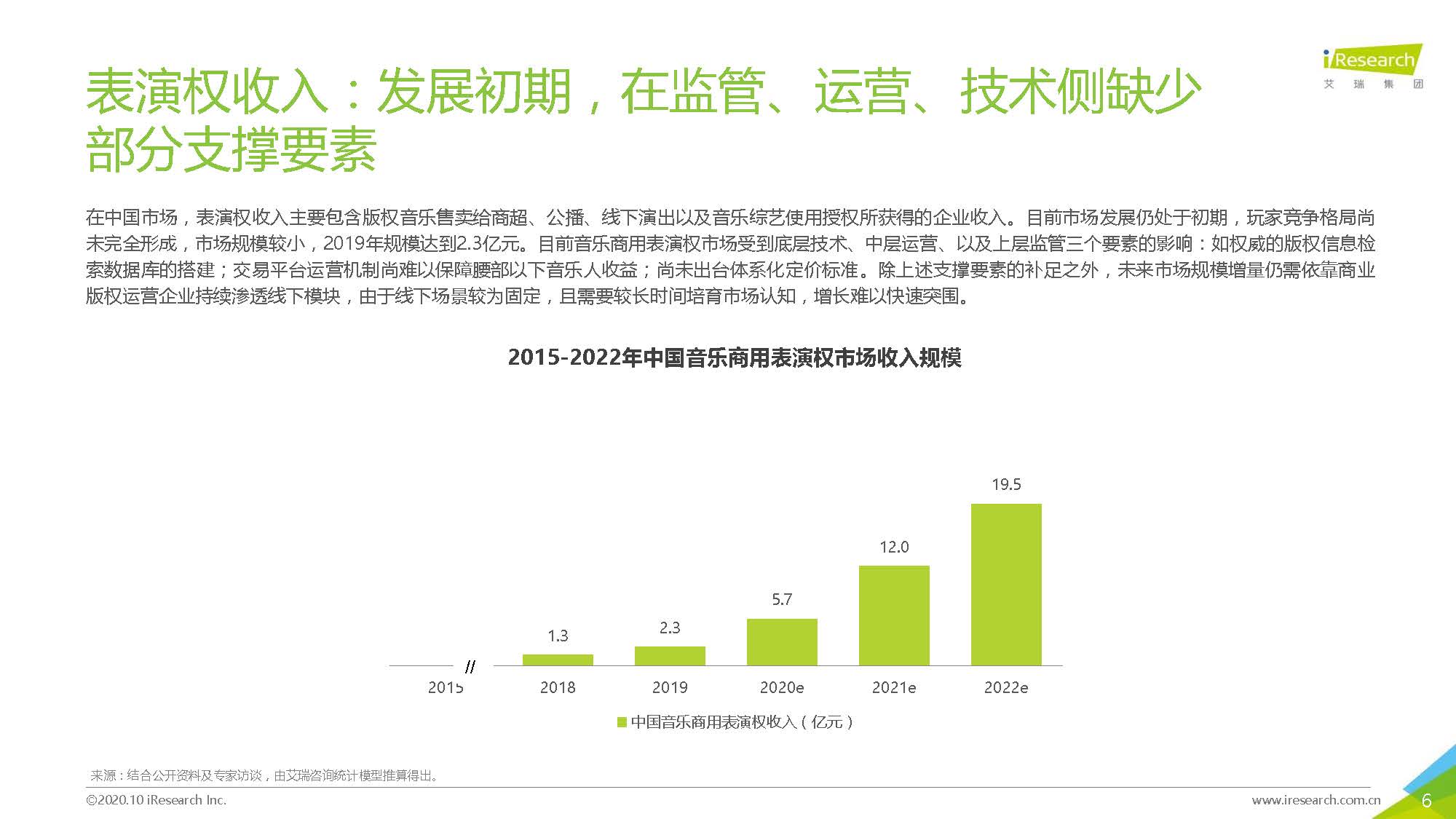

表演权收入:发展初期,在监管、运营、技术侧缺少部分支撑要素

在中国市场,表演权收入主要包含版权音乐售卖给商超、公播、线下演出以及音乐综艺使用授权所获得的企业收入。目前市场发展仍处于初期,玩家竞争格局尚未完全形成,市场规模较小,2019年规模达到2.3亿元。目前音乐商用表演权市场受到底层技术、中层运营、以及��������上层监管三个要素的影响:如权威的版权信息检索数据库的搭建;交易平台运营机制尚难以保障腰部以下音乐人收益;尚未出台体系化定价标准。除上述支撑要素的补足之外,未来市场规模增量仍需依靠商业版权运营企业持续渗透线下模块,由于线下场景较为固定,且需要较长时间培育市场认知,增长难以快速突围。

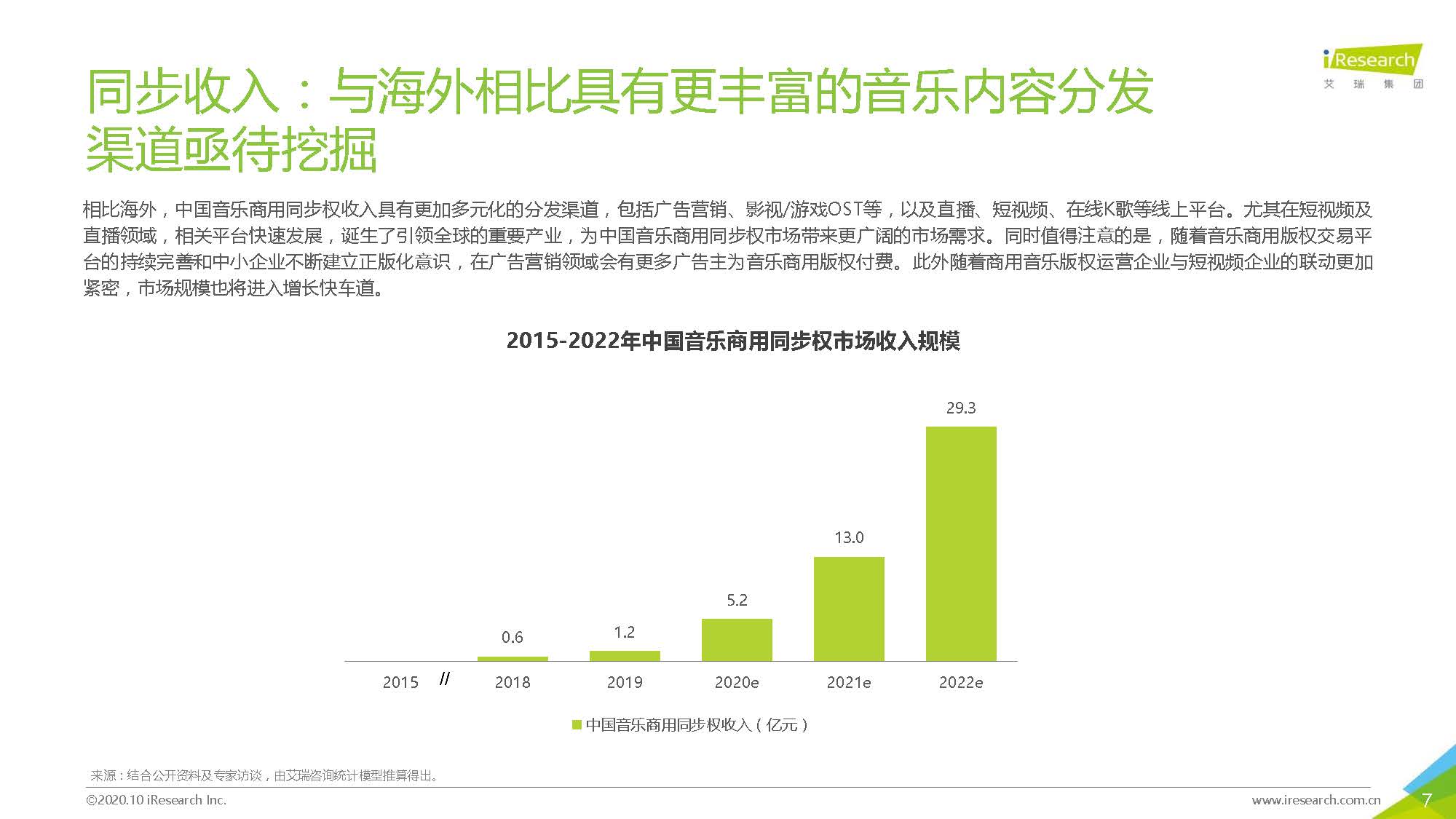

同步收入:与海外相比具有更丰富的音乐内容分发渠道亟待挖掘

相比海外,中国音乐商用同步权收入具有更加多元化的分发渠道,包括广告营销、影视/游戏OST等,以及直播、短视频、在线K歌等线上平台。尤其在短视频及直播领域,相关平台快速发展,诞生了引领全球的重要产业,为中国音乐商用同步权市场带来更������广阔的市场需求。同时值得注意的是,随着音乐商用版权交易平台的持续完善和中小企业不断建立正版化意识,在广告营销领域会有更多广告主为音乐商用版权付费。此外随着商用音乐版权运营企业与短视频企业的联动更加紧密,市场规模也将进入�������增长快车道。

实体收入:实体辉煌难再续,收藏价值大于消费意义

受到数字存储方式的转变和数字音乐的传播便利性的冲击,从2016年以来,实体唱片行业市场规模出现持续下滑的现象,相继有音像制品零售商巨头关闭线下零售店铺。2019年中国实体唱��������������片行业市场规模跌至4.1亿元,尽管近年有部分高溢价实体唱片带动市场关注度回潮,但往往是有价无市,杯水车薪。预计未来随着用户需求的不断衰减,实体唱片的销售收入难以有明显二次增长。

数字收入:多元模式加速商业化进程,成为中国音乐产业发展核心助推器

2019年中国音乐产业数字收入市场规模达753.4亿元。数字音乐、在线K歌、音乐直播等多元模式持续加速整体商业化进程,未来有望形成千亿级市场,规模远超上述其它模块。通过以下驱动点:1)平台侧:直播与短视频平台渗透率提升;2)用户侧:用户与主播及KOL间强信任关系与情感纽带建立;3)技术侧:持续优化功能体验及打造智能物联硬件“声”态,数字收入将成为中国音乐产业发展核心助推器。(关注公众号“三个皮匠”,获取最新行业报告资讯)

点击下载全文

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类