凯捷(Capgemini)和Efma联合发布的《2022年世界零售银行报告》显示,不断变化的消费者口味、激烈的竞争环境以及对数据使用日益严格的监管审查正在影响银行的战略并挑战其增长能力。它还为现有机构在这种新环境中竞争指明了前进的方向。这份报告借鉴了《2022年全球客户之声调查》和《2022年高管调查和访谈》的见解。

《2022年全球客户之声调查》对全球8����,051名银行客户进行了调查,询问了客户对银行的期望以及他们对行业的看法。另一项针对来自亚洲、中东、欧洲和美洲的142名银行业高管的调查显示,面对客户行为和期望的快速变化,银行业正不遗余力地利用数据、新的商业模式和技术来实现增长。

报告的主要发现包括:

• 客户需要互联体验

客户对其商业互动的期望正在上升,而银行却未跟上步伐。在其“客户之声”调查中,近一半的受访者表示,银行与他们既没有情感上的联系,也没有很好地融入到他们的生活方式中。如今的客户希望银行通过实体和数字渠道提供有趣、吸引人、一致的个性化����体验。银行可以提供大量不同的客户数据,包括地理空间、金融、社交媒体、生活方式、行为、健康等各个方面。但与金融科技和大型科技公司的竞争对手相比,它们往往表现不佳。他们需要在系统、治理以及人工智能和机器学习技术上以获得可以帮助他们建立更牢固����的联系并实现客户价值最大化的洞察力。

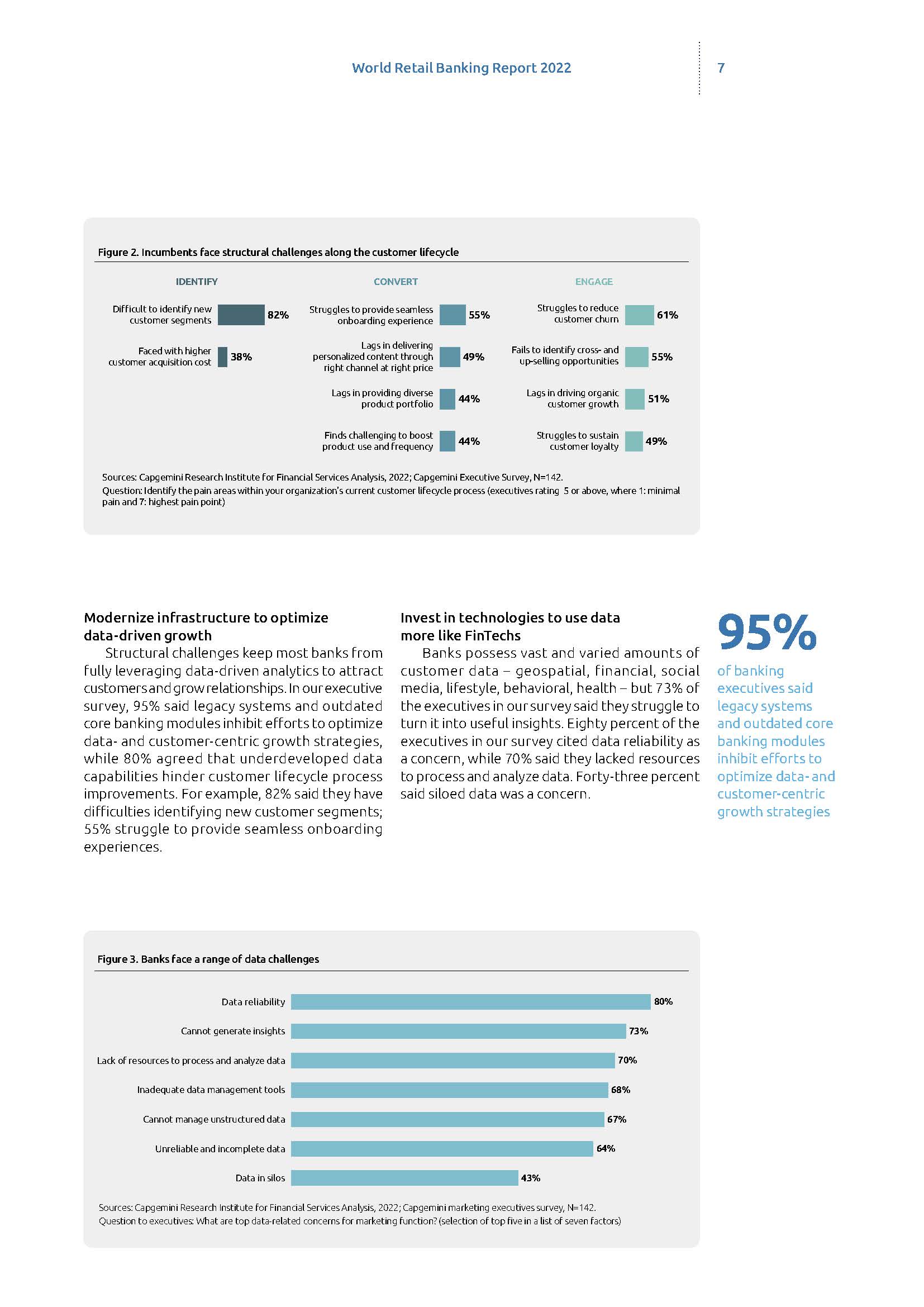

• 实现基础设施现代化,优化数据驱动的增长

结构性挑战使大多数银行无法充分利用数据驱动的分析来吸引客户和发展关系。在高管调查中,95%的人表示,遗留系统和过时的核心银行模块阻碍了优化以数据和客户为中心的增长战略的进程,而80%的人认为欠发达的数据功能����阻碍了客户生命周期流程的改进。例如,82%的受访者表示,他们难以识别新的客户群;55%的高�������管表示其公司难以提供无缝的入职体验。

•

在客户的生态系统旅程中嵌入金融已成为一个关键的增长途径,但也带来了独特的挑战

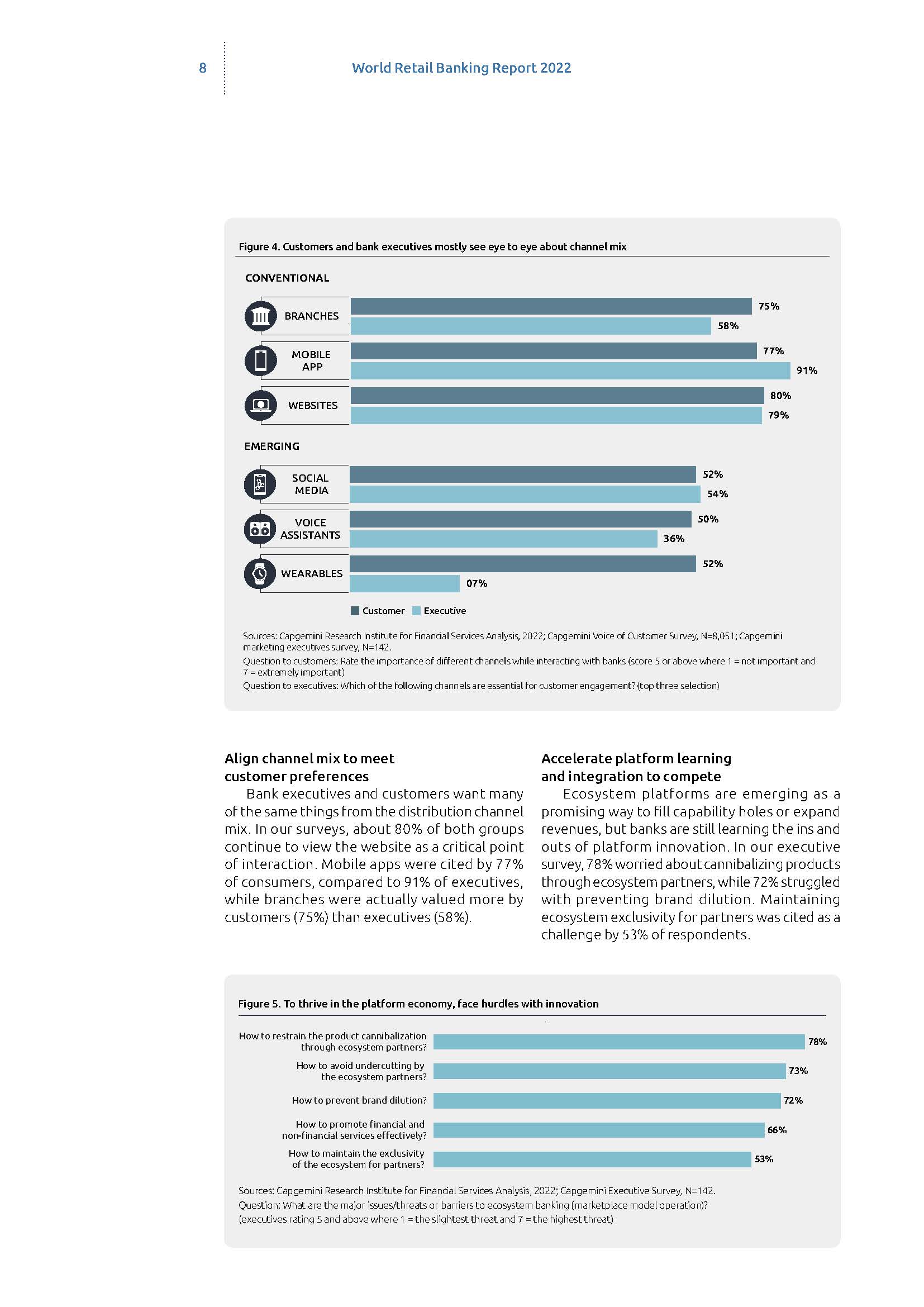

生态系统平台正在成为一种填补能力缺口或扩大收入的颇具�������前景的方式,但银行仍在梳理平台创新的�������来龙去脉。基于平台的业务模式要求银行考虑以前从未考虑过的问题,比如如何保持排他性,避免品牌被稀释,或者如何以对客户和机构都有利的方式将金融和非金融产品捆绑在一起。在毕马威的高管调查中,78%的高管担心自身产品被零售生态系统合作伙伴的产品所蚕食,而72%的高管则担心品牌被稀释。53%的受访者表示为合作伙伴保持生态系统的排他性是一个挑战。平台提供了新收益的潜力,但也需要新的指标来衡量成功。

• 调整渠道组合以满足客户的偏好

银行高管和客户希望从分销渠道组合中获得许多相同的东西。在毕马威的调查中,两组中有约有80%的人继续将网站视为互动的关键点。77%的消费者提到了移动应用程序,而高管的这一比例为91%。然而,实������际上,客户(75%)比高管(58%)更看重分支机构。

• 首席营销官(CMO)在这场变革中扮演着关键角色

在应对为了加强客户关系和个性化银行体验而产生的数据和技术驱动挑战时,首席营销官们(CMO)需要加快步伐,在����这一演变过程中发挥关键作用。银行CMO被定位为客户策略师和首席参与官,他们负责策划超个性和自动化的客户体验以提供真正的全渠道体验。要解决由数据和技术驱动的挑战,首席营销官需要与其他高管协调,打破数据竖井并获得有价值的见解见解。

参考报告 《凯捷(Capgemini)& Efma:2022年世界零售银行报告(英文版)(32页)》

更多英文报告,敬请关注三个皮匠报告。

本文由@Yoomi发布于三个皮匠报告网站,未经授权禁止转载。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类