兴业证券发布中国人寿研究报告,其中对银保监会近几年来对寿险行业的主要监管政策进行了详细汇总。

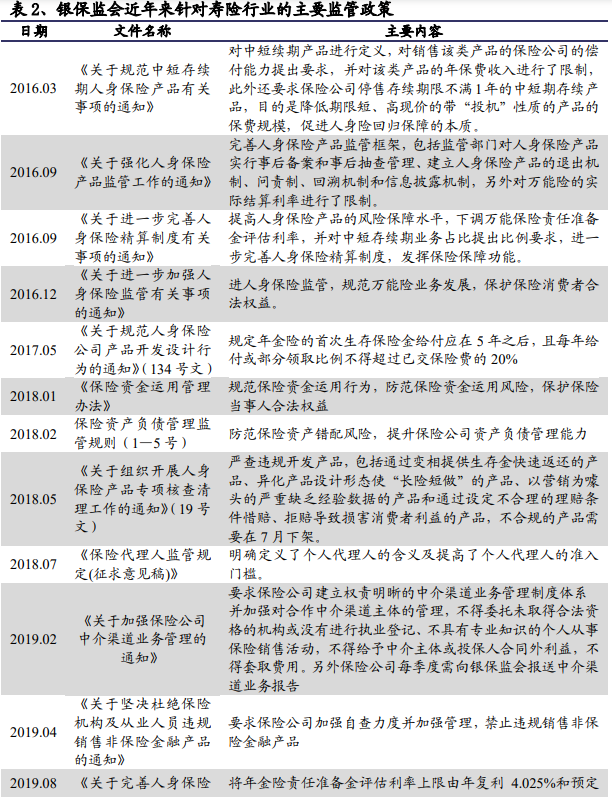

银保监会近年来针对寿险行业的主要监管政策

2016.03《关于规范中短存续期人身保险产品有关事项的通知》对中短续期产品进行定义,对销售该类产品的保险公司的偿付能力提出要求,并对该类产品的年保费收入进行了限制,此外还要求保险公司停售存续期限不满1年的中短期存续产品,目的是降低�����期限短、高现价的带“投机”性质的产品的保费规模,促进人身险回归保障的本质。

2016.09《关于强化人身保险产品监管工作的通知》完善人身保险产品监管框架,包括监管部门对人身�������保险产品实行事后备案和事后抽查管理、建立人身保险产品的退出机制、问责制、回溯机制和信息披露机制,另外对万能险的实际结算利率进行了限制。

2016.09《关于进一步完善人身保险精算制度有关事项的通知》提高人身�������保险产品的风险保障水平,下调万能保险责任准备金评估利率,并对中短存续期业务占比提出比例要求,进一步完善人身保险精算制度,发挥保险保障功能。

2016��������������.12《关于进一步加强人身保险监管有关事项的通知》进人身保险监管,规范万能险业务发展,保护保险消费者合法权益。

2017.05公司������产品开发设计行为的通知》(134号文)规定年金险的首次生存保险金给付应在5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

2018.01《保险资金运����用管理办法》规范保险资金运用行为,防范保险资金运用风险,保护保险当事人合法权益。

2018.0����2保险资�������产负债管理监管规则(1—5号)防范保险资产错配风险,提升保险公司资产负债管理能力。

2018.05《关于组织开展人身保险产品专项核查清理工作的通������知》(19号文)严查违规开发产品,包括通过变相提供生存金快速返还的产品、异化产品设计形态使“长险短做”的产品、以营销为噱头的严重缺乏经验数据的产品和通过设定不合理的理赔条件惜������赔、拒赔导致损害消费者利益的产品,不合规的产品需要在7月下架。

2018.07《保险代理������人监管规定(征求意见稿)》明确定义了个人代理人的含义及提高了个人代理人的准入门槛。

2019.02《关于加强保险公司中介渠道业务管理的通知》要求保险公司建立权责明晰的中介渠道业务管理制度体系并加强对合作中介渠道主体的管�������理,不得委托未取得合法资格的机构或没有进行执业登记、不具有专业知识的个人从事保险销售活动,不得给予中介主体或投保人合同外利益,不得套取费用。另外保险公司每季度需向银保监会报送中介渠道业务�����报告。

2019.04《关于坚决杜绝保险机构及从业人员违规销售非保险金融产品的通知》要求保险公司加强自查力度并加强管理,禁止违规销售非保险金融产品。

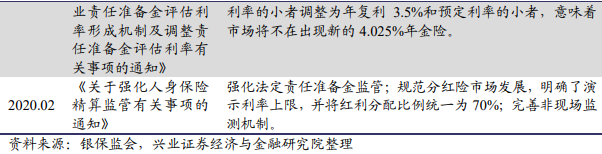

2019.08《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》将年金险责任准备金评估利率上限����由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,意味着市场将不在出现新的4.025%年金险。

2020.02《关于强化人身保险精算监管有关事项��������的通知》强化法定责任准备金监管;规范分红险市场发展,明确了演示利率上限,并将红利分配比例统一为70%;完善非现场监测机制。

数据来源:《【公司研究】中国人寿-重振国寿提升整体实力寿险龙头新起点-20200709[25页].pdf 》

文本由@-YANYI 整理发布于三个皮匠报告网站,未经授权禁止转载。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类