三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

作为满足人们“衣食住行”等基本生活需求的传统行业,鞋服市场受经济增速回落影响,增长速度放缓。而得益于人口结构变化、消费升级等因素,儿童鞋服市场成为这一片红海中为数不多的机会细分市场。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

众多企业竞相投入儿童鞋服市场,追逐增长红利,我们认为,童装市场的机会窗口将在五年后逐步关闭,谁能在五年内实现突破将极大程度决定未来其在童装市场的地位,面对机遇和挑战,童装品牌需格外关注两大核心�����能力的提升,首先是品牌定位和管理能力,选准机会战场、明确品牌价值和��������风格定位、高效实现品牌传播,其次是商品和供应链协同能力,各品牌玩家需要通过强化商品企划、设计、运营和供应链的一系列协同能力,以构建竞争地位的“护城河”。

儿童鞋服成为大鞋服行业的明星市场,细分机会凸显

中国儿童鞋服行业整体向好,未来规模增长加速,增速高于服装行业平均水平

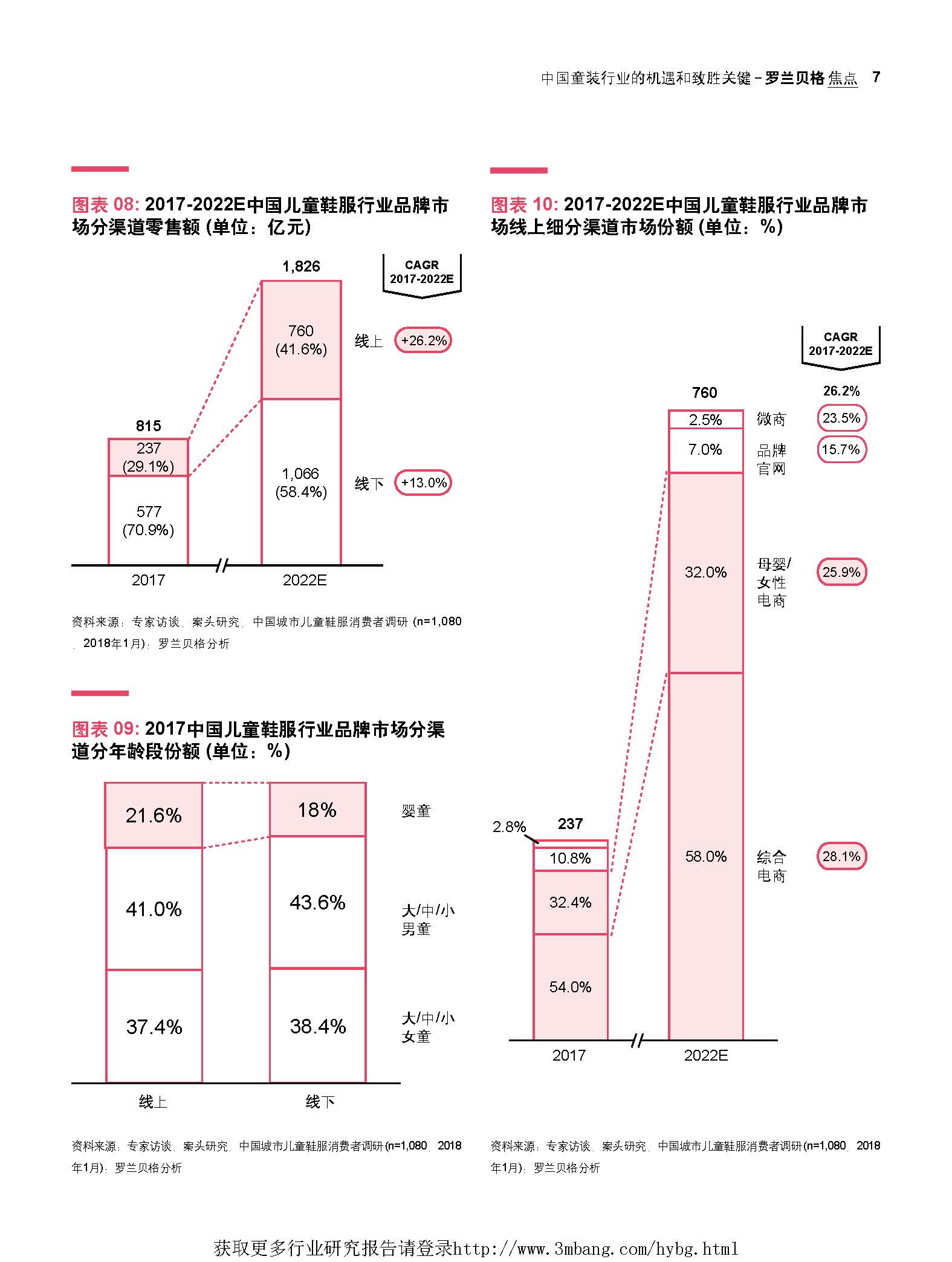

中国儿童鞋服行业整体向好,未来五年增速预估达到约12.4%。行业发展尚处在成长期,规模增长加速,且增速高于服装行业平均水平,这主要有三方面的原因:第一,受“二胎”政策�����影响,消费群体人口基数增加;第二,消费者面临消费升级,品牌渗透加大;第三,消费者人均儿童鞋服消费支出增加,购买数量更多,购买单价提升。

对标国外成熟市场,中国儿童鞋服市场仍处于成长期,将保持高增长,同时面临关键����调整:增强品牌和商品竞争力、提升渠道分销效率将对业务规模和利润发挥至关重要的作用。

对比国内大鞋服行业其他细分市场,儿童鞋服市场成熟度仍然较低:品牌集中度不高,领先品牌平均规模较小,仍处于多品类拓展、渠道品牌趋势、年龄段主导、风格细分������的阶段。

罗兰贝格中国城市儿童鞋服消费者调研对中国儿童鞋服行业增长的驱动因素进行了深入研究。结果显示:中国儿童鞋服行业目标人群未来增长有限,增长主要缘于人均消费支出的迅猛提升,特别是购买单价的提升。中国0-14岁人口规模将从2017年的2.40亿增������长至2022年的2.45亿,年均复合增长率仅为0.4%。而同期,儿童鞋服购买单价则大幅提高,年均复合增长率高达10.7%,强力推动儿童鞋服人均消费支出的增长:从2017年的969.2元增长至2022年的1,704.3元,年均复合增长率为10.7%。

究其背后原因,一是消费者需求趋向品牌化,品牌渗透加大,消费者愿为质量好、安全性高的品牌支付溢价;二是消费者消费能力在提升,人均收入水平上升,父母有足够的消费能力选择价格较高的品牌。在购买数量方面,年均复合增长率为1.2%,这一方面缘于儿童鞋服品类特性,即儿童处于成长发������育阶段,服装尺寸变������化快,儿童鞋服更新频率高;另一方面则由于消费者消费行为的变化,经济条件改善,家庭儿童穿旧衣的习惯减少,儿童鞋服购买数量增加。

童装品牌化趋势明显,服装设计风格分化明显

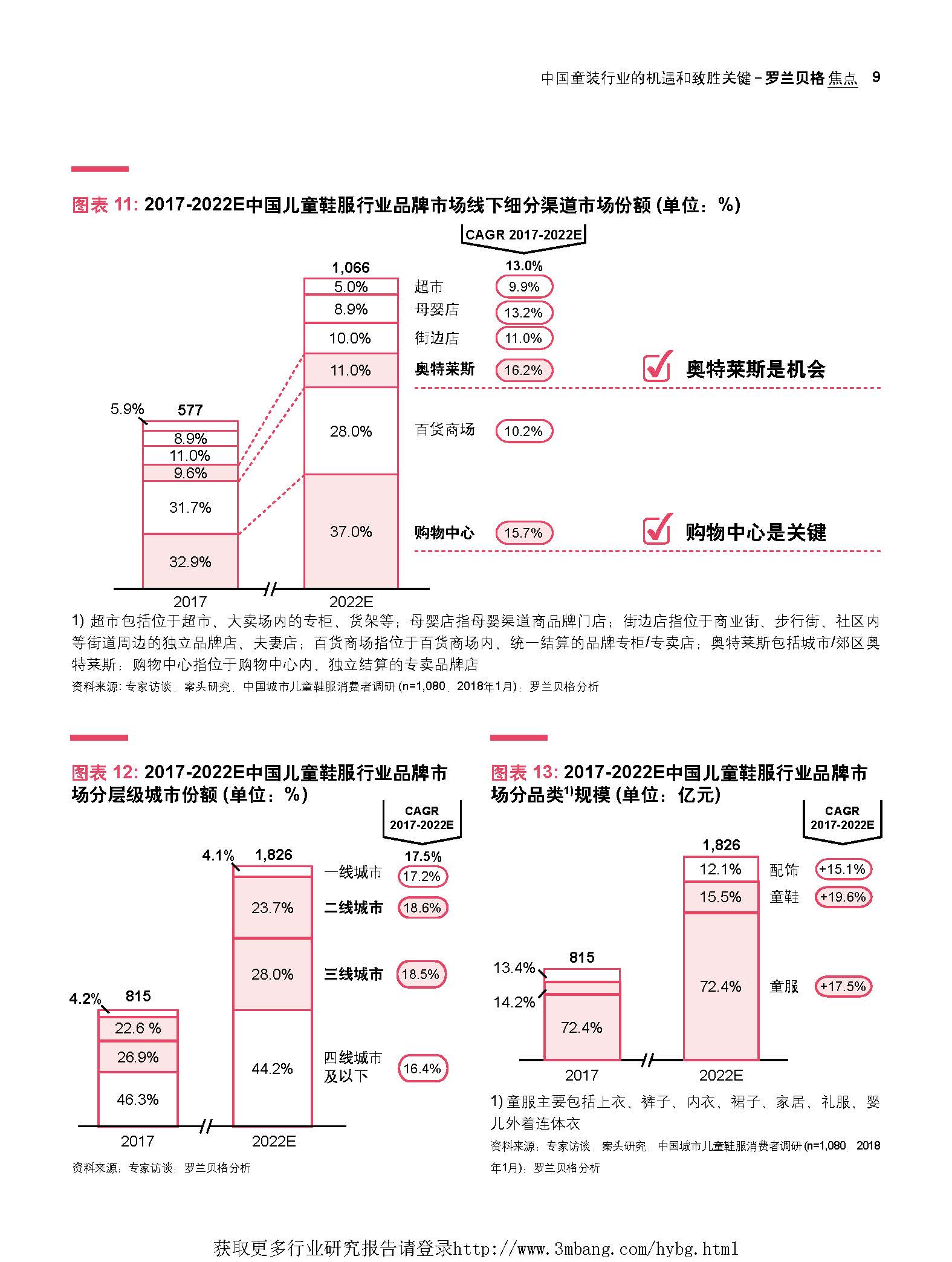

从儿童鞋服行业品牌市场来看,中国儿童鞋服行业未来进一步趋向品牌化发展;品牌市场中,低端市场份额最大、增速最快。需求端不断趋向品牌化,供给端行业门槛提高,成为儿��������童鞋服行业品牌渗透进一步加强的主要驱动因素。

从需求端来看,首先,消费者的消费偏好改善:父母在选购儿童鞋服时,关注产品的质量和安全超过价格,因此会更多选择质量好、安全性高的品牌儿童鞋服。其次,决策主体发生了变化:80/90后年轻一代的父母逐渐成�������为儿童鞋服的主体,品牌意识更强。另外,消费者的消费水平在不断提升:人均收入水平上升,并且儿童鞋服支出通常以家庭两代人的财富积累为基础,父母有足够的消费能力选择价格较高的品牌儿童鞋服。从供给端来看,一方面,受宏观经济下行、经营成本上升等因素影响,经营压力倒逼中小企业倒闭;另一方面,安全技术标准提高行业门槛:首部专门针对婴幼儿及儿童纺织产品的强制性国家标准《婴幼儿及儿童纺织产品安全技术规范》作为强制性标准于2016年6月1日起正式实施,儿童鞋服审核条件的严格化使行业准入门槛提高,市场中的规模较小、缺乏资金支持的小型企业逐渐被市场淘汰。

中国儿童鞋服品牌市场不同风格细分市场凸显,其中,简约风格最受追捧,运动和时尚风格未来发展潜力可期;同时,不同定��������价市场凸显的风格各有差异:高端市场中,潮酷、时尚、卡通等鲜明风格需求旺盛�������;中端市场中,简约、时尚风格相对凸显;低端市场中,各风格相对平均,其中简约和运动风格较为受欢迎。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类