三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

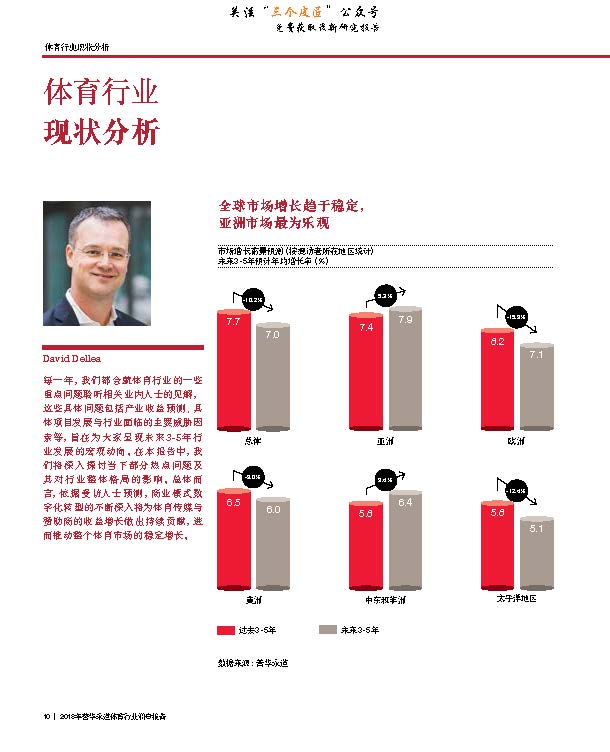

体育行业现状分析

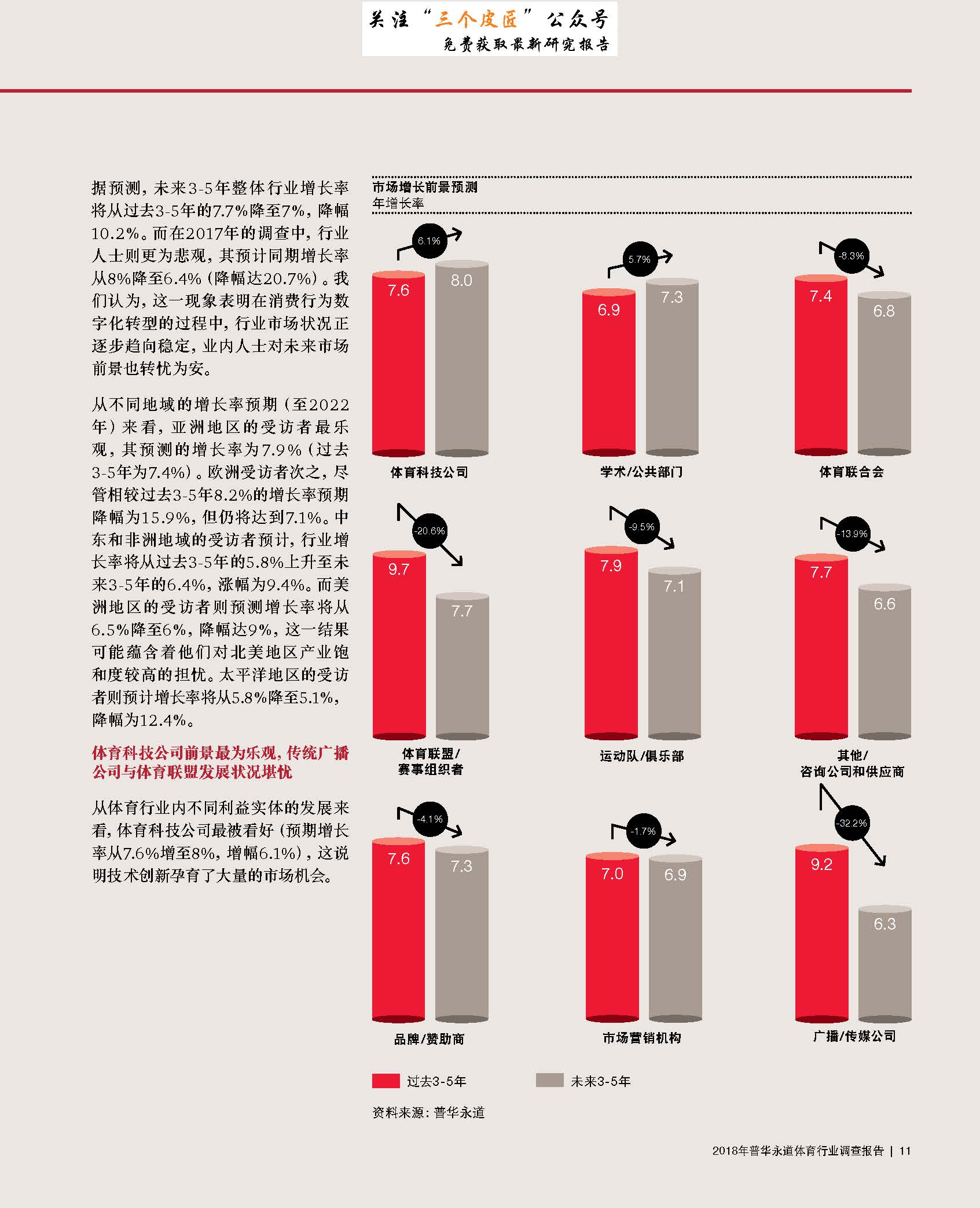

据预测,未来3-5年整体行业增长率将从过去3-5年的7.7%降至7%,降幅10.2%。而在2017年的调查中,行业人士则更为悲观,其预计同期增长率从8%降至6.4%(降幅达20.7%)。我们认为,这一现象表明在消费行为数字化转型的过程中,行业市场状况正逐步趋向稳定,业内人士对未来市场前景也转忧为安。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

从不同地域的增长率预期(至2022年)来看,亚洲地区的受访者最乐观,其预测的增长率为7.9%(过去3-5年为7.4%)。欧洲受访者次之,尽管相较过�����去3-5年8.2%的增长率预期降幅为15.9%,但仍将达到7.1%。中东和非洲地域的受访者预计,行业增长率将从过去3-5年的5.8%上升至未来3-5年的6.4%,涨幅为9.4%。而美洲地区的受访者则预测增长率将从6.5����%降至6%,降幅达9%,这一结果可能蕴含着他们对北美地区产业饱和度较高的担忧。太平洋地区的受访者则预计增长率将从5.8%降至5.1%,降幅为12.4%。

体育科技公司前景最为乐观,传统广播公司与体育联盟发展状况堪忧

从体育行业内不同利益实体的发���展来看,体育科技公司最被看好(预期增长率从7.6%增至8%������,增幅6.1%),这说明技术创新孕育了大量的市场机会。

另一方面,传统广播/传媒公司情况堪忧(预计增长率将从9������.2%降至6.3%,降幅为32.2%)。尽管体育联盟/赛事组织者的预期增长率为7.7%,仅次于体育科技公司,但其预期增速已显著下降。我们认为,这一现象是众多因素共同作用的结果,而价格则是其中较为重要的因素之一。目前体育行业正面临着前所未有的价格压力,这一方面是由于其他可替代娱乐形式多样化导致的竞争加剧以及由此导致的消费者付费意愿降低,另一方面是由于市场(尤其是本土市场的)日趋饱和,顶级体育联盟的媒体转������播权市场价值增长出现停滞,从而导致预期收入增速放缓。

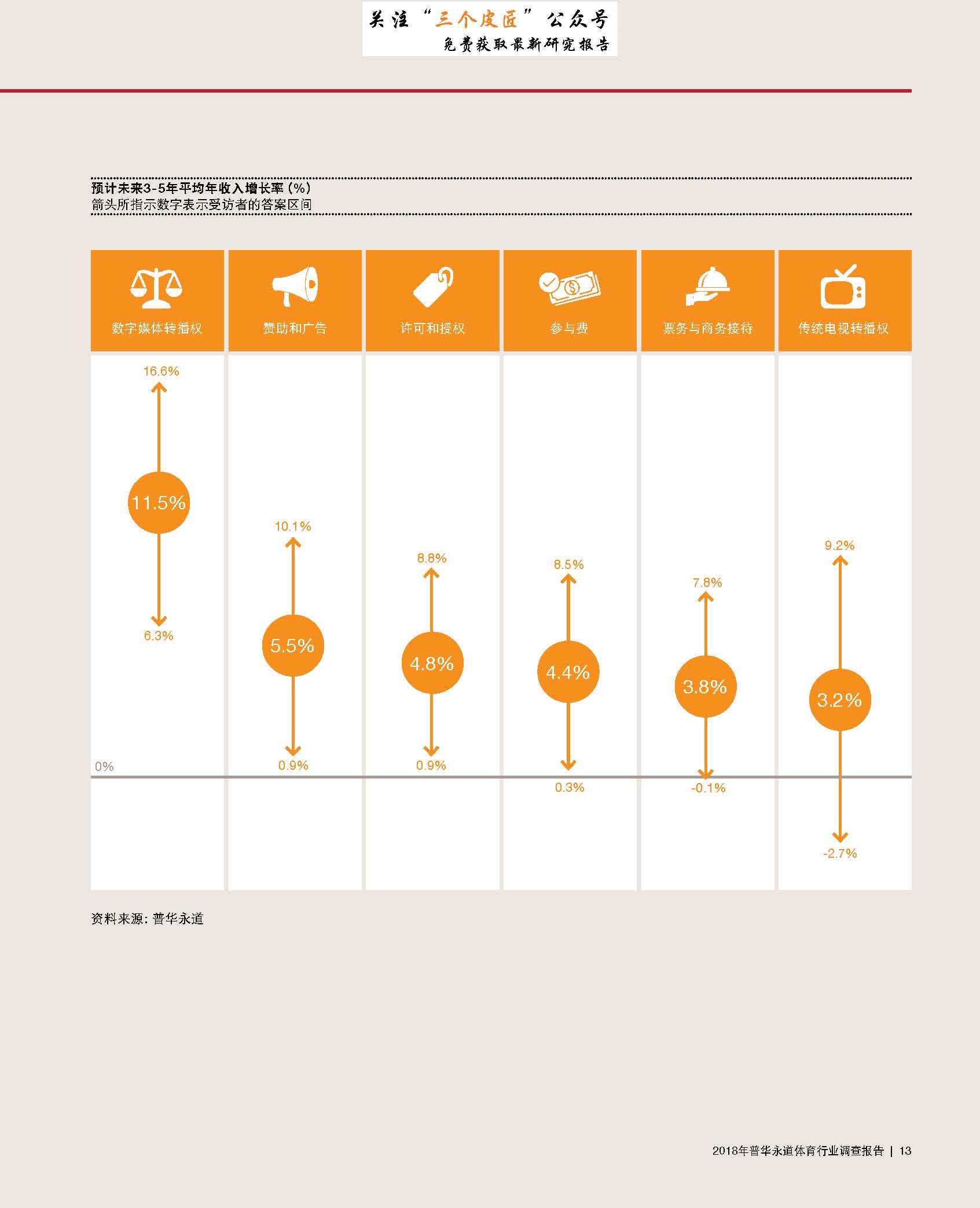

借力商业模式转型,转播权与赞助收入增长势头喜人

从收入角度来看,数������字媒体转播权最为被看好,据预测,其未来3-5年的年均收入增长率达11.5%,是传统电视转播权(增长率仅为3.2%)的3.5倍,这主要是由于消费行为数字化转型的不断深入而导致的。

尽管一些受访者预测传统电视转播权的市场价值增长率将会持续下降(预期增长率最低达-2.7%),但总体来说预计仍有3.2%的年均增长率,这意味着传统电视媒介的重要性仍不容忽视。至今,仍有许多消费者/观众(尤其是老年人)通过有线电视观看体育直播节目。以今�����年的PGA锦标赛为例,由于泰格·伍兹势在夺冠,其收视率相较去年增加了73%。而在英国国内,由于有线电视台未能获得赛事转播权,导致大批粉丝转向流媒体平台Eleven Sports观看了这一赛事。这说明,市场参与者需全面理解与把握其所有受众群体的消费行为偏好,才能不失商机。

随着消费行为数字化转型的不断深入,有效的跨平台数据将有助于赞助商精准定位目标受众

赞助和广告收入以预期5.5%的年均增长率位居第二。目前,赞助商通过数字化渠道打开知名度的机会已呈指数级增长。随着消费行为数字化转型的不断�������深入,有效的跨平台数据将有助于赞助商精准定位目标受众。例如,对于具有全球范围受众群体的体育内容来说,虚拟广告技术的发展和应用变得尤为重要。总的来说,数字化程度的不断深入,赞助商将面临巨大发展机遇��������。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类