麦肯锡发布了报告《欧洲支付的未来:银行的战略选择》。

1.支付:银行的灯塔

从历史上看,为消费者和企业提供支付和账户服务一直是银行价值主张的核心。支付仍然是银行与客户互动的最常见来源,也是银行获取贷款和储蓄等有吸引力的价值池的门户。银行作为支付服务的提供者和客户账户的持有者,在交易服务中扮演着核心角色。对于本文的目的,不仅�������支付这个词是用来表示自己的事务,但也执行所需的账户,������支持他们所需要的服务(如远程身份验证和流动性供应),作为支付流程的一部分,收集的数据和必要的内部和外部基础设施的操作。

2019年,支付和账户服务贡献了欧洲银行收入的35%。尽管监管变化、低利率和日益加剧的竞争������压力,该行业在过去6年里保持了每年约3%的稳定增长。然而,一些大型支付专业机构——处理器、收购机构、支付计划等的增��������长速度远远快于整个行业,有些甚至实现了两位数的增长。

支付和账户服务占欧洲银行业总收入的三分之一以上:

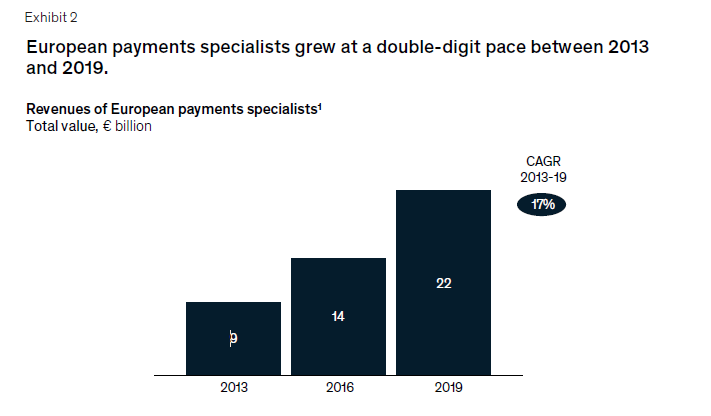

2013年至2019年,欧洲支付专家以两位数的速度增长:

2.深远的战略野心

尽管当前环境存在困难和不确定性,但银行仍对其支付业务抱有深远的雄心。大多数受访者强调支付对他们的战������略和客户关系的持续重要性。大多数银行对从支付业务中创造价值充满信心,74%的银������行认为它们的能力与竞争对手相当或更高。然而,他们对整个行业更持怀疑态度,只有不到一半的受访者认为,欧洲银行总体上能够与支付专家相比,提高其支付业务的价值。

欧洲银行仍然认为支付对其业务具有重要的战略意义:

文本由@木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。

数据来源:《麦肯锡:欧洲支付的未来:银行的战略选择》

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类