Branding Strategy

Insider发布了《2022年制造技术趋势报告》。该报告主要围绕可持续性发展、供应链瓶颈、投入成本波动、企业和软件以及数字化转型五个方面展开。

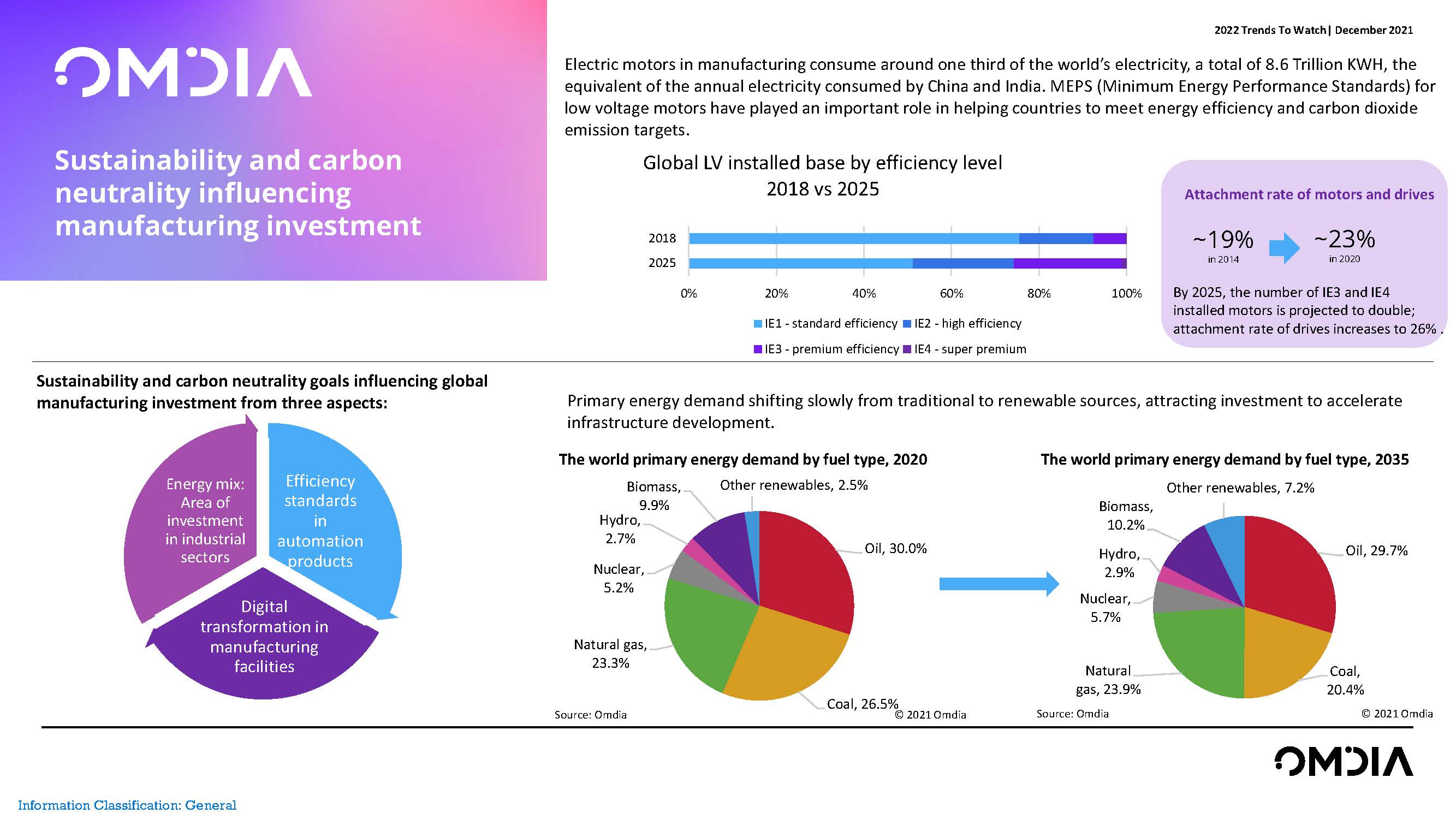

1.可持续性发展和碳中和目标影响着制造业的投资

制造业的电动机消耗了大约世界三分之一的电力,总计8.6万亿千瓦时,相当于中国和印度的年用电量。低压电机最低能源性能标准在帮助各国实现能源效率和二氧化碳排�������放目标方面发挥了重要作用。

当前的主要能源需求正缓慢地从传统能源向可再生能源转变,同时也在吸引投资以加速基础设施建设。

该行业的可持续发展面临如下挑战:

▪ 2020年,二氧化碳排放量为350亿吨,其中三分之一来自制造业和建筑业。

▪ 工业能源消耗在2020年约达到2402万亿Btu。可再生能源仅占工业能源消耗的8.5%

▪ 美国工厂每天消耗160亿加仑的水。美国工厂每年排放1.2万亿加仑未经处理的污水和工业废物。

▪ 2019年金属产量和水泥产量分别达到32亿吨和41亿吨。

▪ 工业污染占美国所有污染的50%。

2.供应链瓶颈重塑制造业商业模式

▪ 零部件短缺和交货期延误导致供应链中断加剧,限制了市场增长。

▪ 随着全球能源供应持续紧张,天然气�����和煤炭价格飙升。这将进一步增加制造成本,并可能导致能源密集型工厂暂时关闭。

▪ 运费、商品价格和零部件成本的上涨严重影响工业市场。

▪

疫情后恢复期间��������,主要自动化设备供应商业务持续增长,订单数量强劲。工业自动化设备市场预计在2022将达到225亿美元,较2021年同比增长6.6%。各地区20������20-2024的收入复合年增长率分别为:6.5%(亚洲和大洋洲

)、5.3%(欧洲、中东和非洲)和6.1%(美洲)。

3.制造投入成本的波动

中国能源供应波动影响全球市场。

▪ ��������不断上升的制造投入成本,加上不断飙升的物流成本������,正给全球制造商带来产品价格上涨的压力,在美国工业市场尤其普遍。

▪ 制造商暂停生产低利润率产品以提高利润率。短������缺也影响了产品的功能,例如在汽车行业,一些车型发布的功能减少了。

▪ 制造商正在寻找供应链替代方案以节省采购成本。

4.企业和软件公司——工业生态系统的新进入者

亚马逊、微软和谷歌进入工业视觉领域加速了领先的机器视觉提供商对深度学习(DL)功能的采用。

这一趋势将影响智能相������机和智能传感器在低容量控制环境之外部署的增长。这也将随着系统芯片日益增长的效用而得到体现。智能设备和DL解决方案的影响在物流和包装行业中最为普遍。

5.行业的数字化正在推动互联节点的增长

在2020年因疫情影响受到打击后,工业通信市场202������1年约增����长10.3%,预计2020-2025年连接节点将以13.1%的年均复合增长率增长。

参考报告 《Brandin��������g Strategy Insider:2022年制造技术趋势报告(英文版)(12页)》

更多英文报告,敬请关注三个皮匠报告。

本文由@Yoomi发布于三个皮匠报告网站,未经授权禁止转载。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类