三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

移动互联网的到来给传统出行市场带来了巨大颠覆,给传统出行市场(出租车和租车)带来了两个新品类:网约车与分时租赁。经过几年的迅速发展,整个出行市场规模截至2017年已达约5600亿元人民币1,其中网约车独占1650亿元。而由于中国还处于低人力资源成本的发展阶段,司机收入成本为主的网约车模式要远优于汽车运营成本为主的分时租赁模式。基于此,思略特认为,决定下一个五年出行市场增长及格局演变的还是网约车市场。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

网约车市场经过几轮兼并后,形成了滴������滴占超九成份额,易道、首汽、神州、美团、曹操在局部区域各自略有份额的市场格局。2018年5月和8月发生的安全事件,受到舆论巨大关注,网约车市场也因此受到了更加严格的法规监管。就在最近,上汽正式宣布进入网约车市场,广汽、T3等汽车主机厂背景的市场参与者也蓄势待发2;互联网造����车新势力,蔚来、拜腾、理想智造One也各种形式表达了对出行市场的虎视眈眈3。未来五年,面对法规的强监管与各种背景的新参与者,网约车市场会不会有新创新的产品或模式?竞争格局会如何演化?

网约车市场的现状与竞争属性

网约车市场经过5�������-6年迅速发展,几轮资本助力下的收购合并,形成了滴滴占 超九成份额,易道、首汽、�����神州、美团、曹操在局部区域各自略有份额的市场格局。滴滴几乎垄断了全国市场,并成为了网约车的代名词。

市场上一直有“网约车市场自然垄��������断”的声音,认为这来自双边市场网络效应,������即用户越多,服务提供者越多,网络密度越高,如此又正向激励更多用户,如此正向循环。但是,网约车的自然垄断其实非常困难:首先,网络效应有很强的局限性,其作用仅限于一个城市内部,新进入者完全可以选择单点城市切入市场,获取市场份额。其次,商业模式BC两端的开放性决定了单一市场主体很难同时垄断用户和出行服务提供者:

用户侧:移动端的用户界面负责导流用户。用户界面下单场景实则非常丰富,大致可有独立App,各类流量App的内嵌程序����,还有地图应用。

服务提供侧:这一侧的用户界������面对接车和司机,并落到������实体线下服务。一个市场主体实际上难以垄断一个城市内部的所有提供服务的司机和车辆资源。服务的提供者与网约车平台是非常松散的关系,忠诚度并不高。

如今市场格局����������的形成,主要是在市场启动的扩张期中,先进入者迅速的扩张能力,以及资本助力下的兼并导致的,并非网约车市场的自然属性。

塑造市场的驱动力与制胜因素正在逐步改变

网约车市场的启动扩张期的驱动力首先是消费者价值,即对传统线下扬招出租车模式体验的颠覆。同时,在资本的助力下,市场规模急速增长。这个阶段的制胜因素可总结为资本运作能������力、产品迭代速度及城市布局速度。

但是随着近期发生的一系列安全事件,政府对规范行业有序健康��������发展的要求日益提高,对司机和车辆的合规要求日渐提高。

在未来五年,市场会进入稳定规范期。塑造市场的驱动力量是政府对行业有序健康发展的监管力量。随着未来出行场景战略蓝图越来越清晰,汽车行业参与者在布局未来出行场景时,储备核心技术与数据的决心也会成为行业驱动力。网约车作为出行市场数���据量最大,离消费者最近的一个场景,是造车新老势力的必争之地。

基于驱动力的转变,未来五年的������制胜因素会随之转变为:合规及管控能力、成本控制和运营能力、资源协同的能力。

因此,在新的稳定规范时期,塑造未来出行市场竞争格局的变量可概括为:各主要城市,最终会拥有多少合规车辆及司机总数;滴滴目前的平台模式最后可以������拥有多少合规司机和车辆;同理,其他的市场参与者和后进入者,利用自己的比较优势,可以�������获取多少比例的合规司机和车辆。

平台模式和自营模式的发展脉络

自然垄断难以实现,市场驱动力量和制胜因素也在逐步改变,那么滴滴之后,谁会拥有下一个五年的制胜因��������素?平台模式和自营模式哪个更具优势?未来会如何演变?

平台模式的发展脉络

1. “线上平台”模式

滴滴在第一阶段扩张期时,颠��������覆出租车行业的不仅是手机叫车的体验,还有将大量社会私人车辆以个人形式接入平台的模式,即C2C模式。滴滴的收入来自双边市场的抽佣,规模越大,抽佣越多,边际扩张成本为零,也基于此逻辑,此模式迅速成������长。

2. “线上平台”模式演变出“线下平台”模式

但是,线上平台模式很快就碰到了增长��������瓶颈,迅速向第二阶段演变。原因有三:第一,希望以网约车为����生计的司机没有启动资金自有车,需要通过租赁解决。第二,平台通过租赁公司批量拉新,效率更高。第三,通过创新型融资租赁方案,平台拥有了对松散司机群体进行管控并提高其忠诚度的线下支点。

随着接入平台的租赁公司越来越多,滴滴独立出了汽车服务平台,覆盖二手车、租赁、保险、加油、维保等业务,为司机提供全生命周期的用车方案,培养���忠诚度更高的服务提供方。可见,为了绑定服务提供者,轻资产模式的平台模式也需与重资产模式合作。C2C模式实际演变成了C2B2C模式。

3. “线下平台”模式的下一步

基于网������约车下一个发展阶段的驱动力和制胜因素,“线下平台”模式会致力于加深与各地区的融资租赁公司的合作,继续扩充����接入平台的各类资源,深度经营其平台运营能力,寻求可持续的变现途径。

在����合规及管控的要求下,“线下平台”的下一步发展面临两条路径:自营,即自持一定数量合规车辆。�������或者,通过和自营模式的公司合作,扩展其可控合规资源。

自营模式的发展脉络

自营模式即自持车辆,并直接以用工形式雇佣司机的模式。�������典型参与者是首汽和神州,以及即将进入市场的车企下属的出行公司。自营模式由于成本重,边际扩张成本高,毛利很低,所以不太可能在扩张期迅速进行规模扩张。但是,优点也显而易见,服务提供者忠诚度高,而且平台可以管控其资质,确保服务安全与标准。主机厂进入这个市场的路径是直接提供下属出行公司自营的车辆,由于内部采购成本低,可迅速获得比较优势。

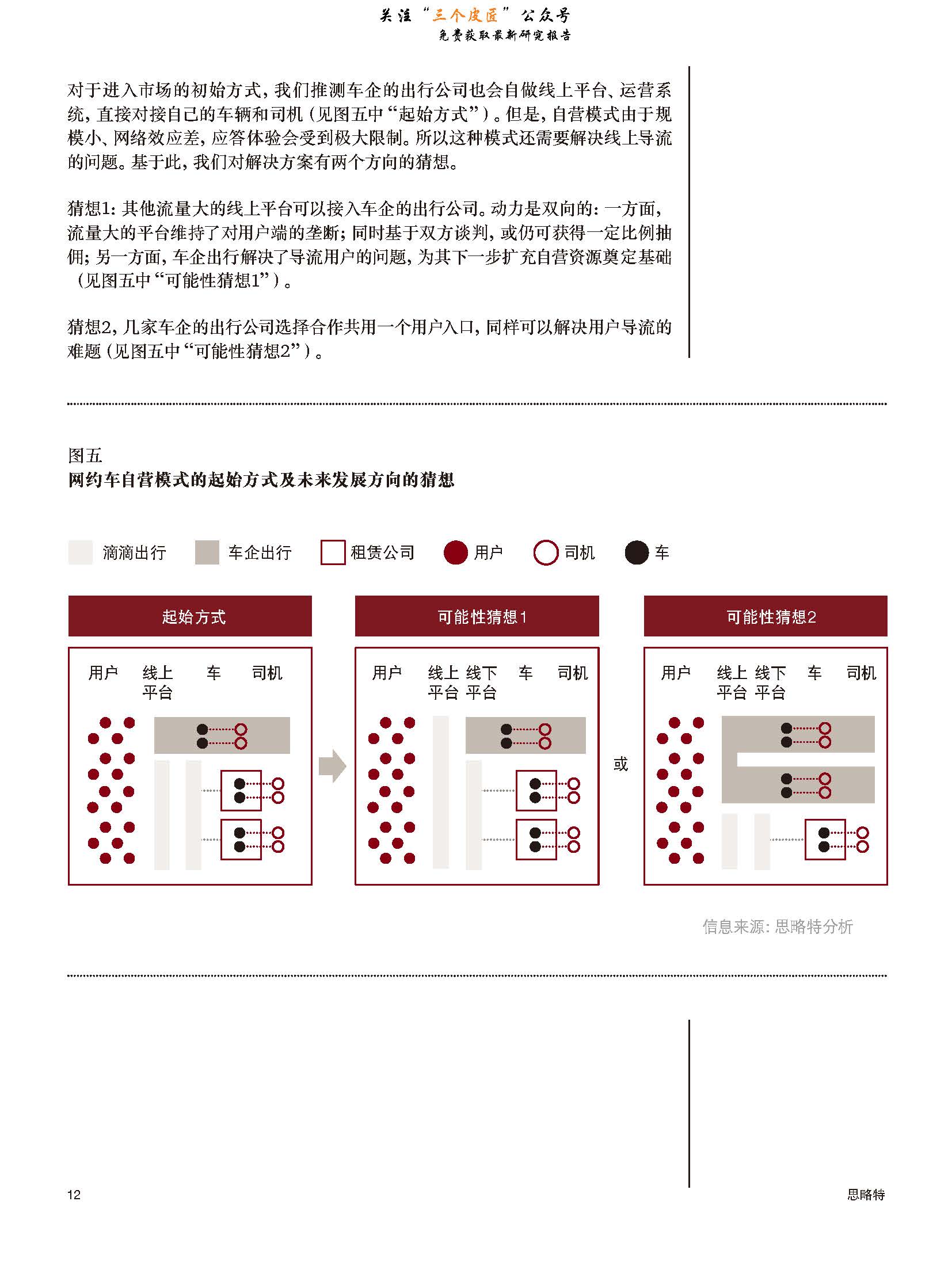

对于进入市场的初始方式,�������我们推测车企的出行公司也会自做线上平台、运营系统,直接对接自己的车辆和司机。但是,自营模式由于规模小、网络效应差,应答体验会受到极大限制。所以这种模�������式还需要解决线上导流的问题。基于此,我们对解决方案有两个方向的猜想。

猜想1:其他流量大的线上平台可以接入车企的出行公司。动力是�����双向的:一方面,流量大的平台维持了对用户端的垄断;同时基于双方谈判,或仍可获得一定比例抽佣;另一方面,车企出行解决了导流用户的问题,为其下一步扩充自营资源奠定基础。

猜想2,几家车企的出行公司选择合作共用一个用户入口,同样可以解决用户导流的难题。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类