安特卫普世界钻石中心(AWDC)和贝恩公司合作发布了第11份钻石行业年度报告《2021-2022年全球钻石行业报告》

在经历了 2020 年的艰难形势之后,钻石行业被证明是辉煌而富有弹性的,并在2021年取得了令人瞩目的表现。钻石行业的每个子市场在2021��������都表现耀眼,并为未来的增长做好了准备。

在2020-2021年,钻石行业在技术上投入巨资,以提高运营效率,创造吸引买家的营销和消费者体验,并加速了电商计划。即使是小型的家庭零售店也增加了在线销售平台,以与那些由于政府制定的健康措施而无法到线下�����门店购物或旅行的消费者建立接触点。

钻石行业的最新发展现状

▪

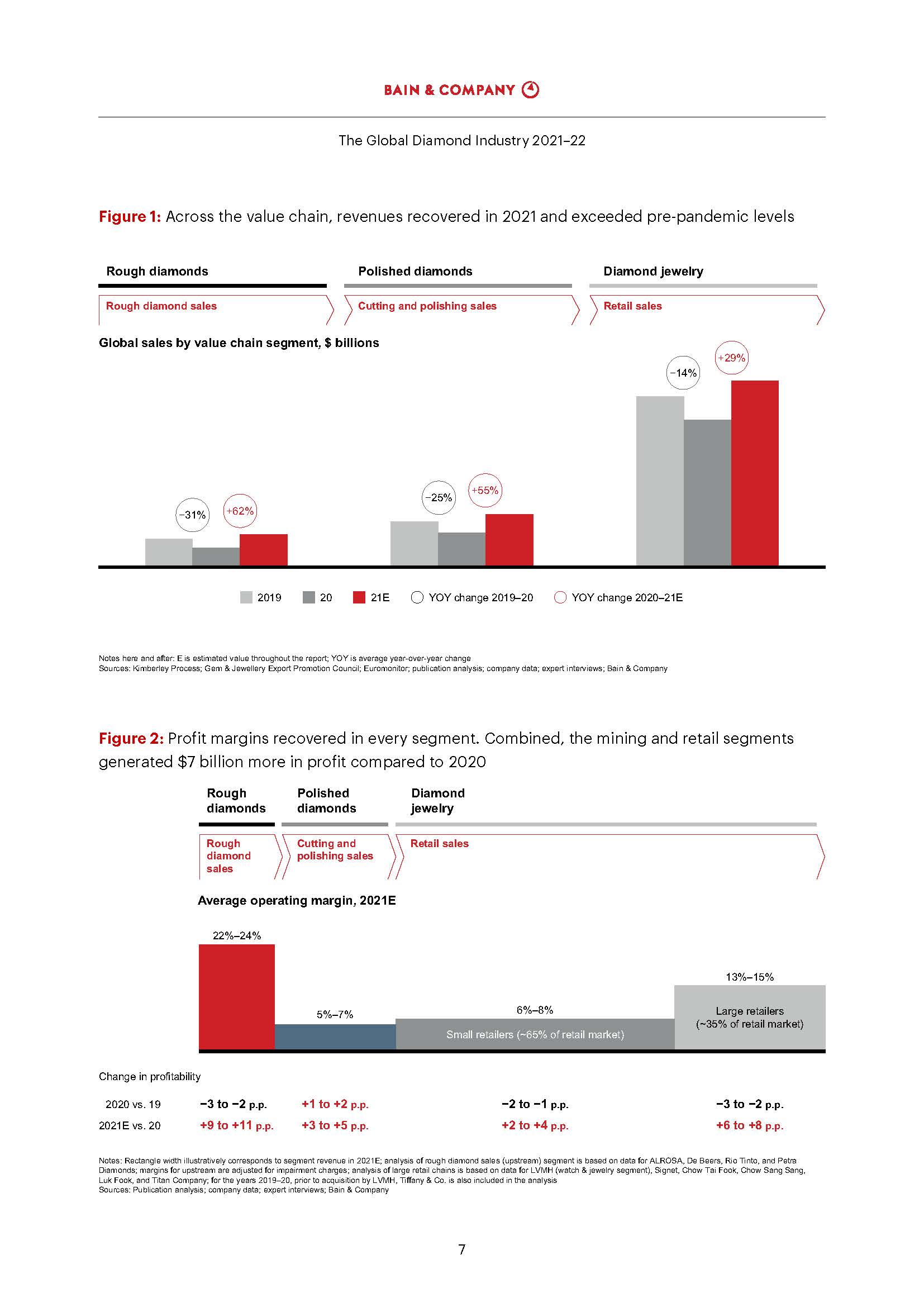

钻石行业在2021年经历了大逆转。2020年,钻石珠宝销量下降14%,原钻销量下降31%。幸运的是,行业收入反弹速度快于预期,并迅速超过了2019年的水平。2021年,钻石采矿业收�����入增长62%,切割和抛光收入增长55%,钻石珠宝零售收入增长29%,均高于疫情前的水平(分别为+13%、+16%和+11%)。这一趋势与以往的经济衰退期是一致的,当时钻石行业在危机高峰后的12至18个月内实现了两位�������数的高增长复苏。

▪

2021年全年钻石需求强劲,尤其是在下半年。新年伊始,中国的春节和情人节带动了钻石市场的火爆。在第二季度,零售商因库存耗尽而提前了下订单的时间。消费者对情感型礼物的渴望、储蓄的增加、体验������式替代品的有限供应以及旅行的限制都推动了钻石珠宝的受凉增长。在2021年下半年,为迎接即将到来的冬季假期,需求更进一步增长。

▪

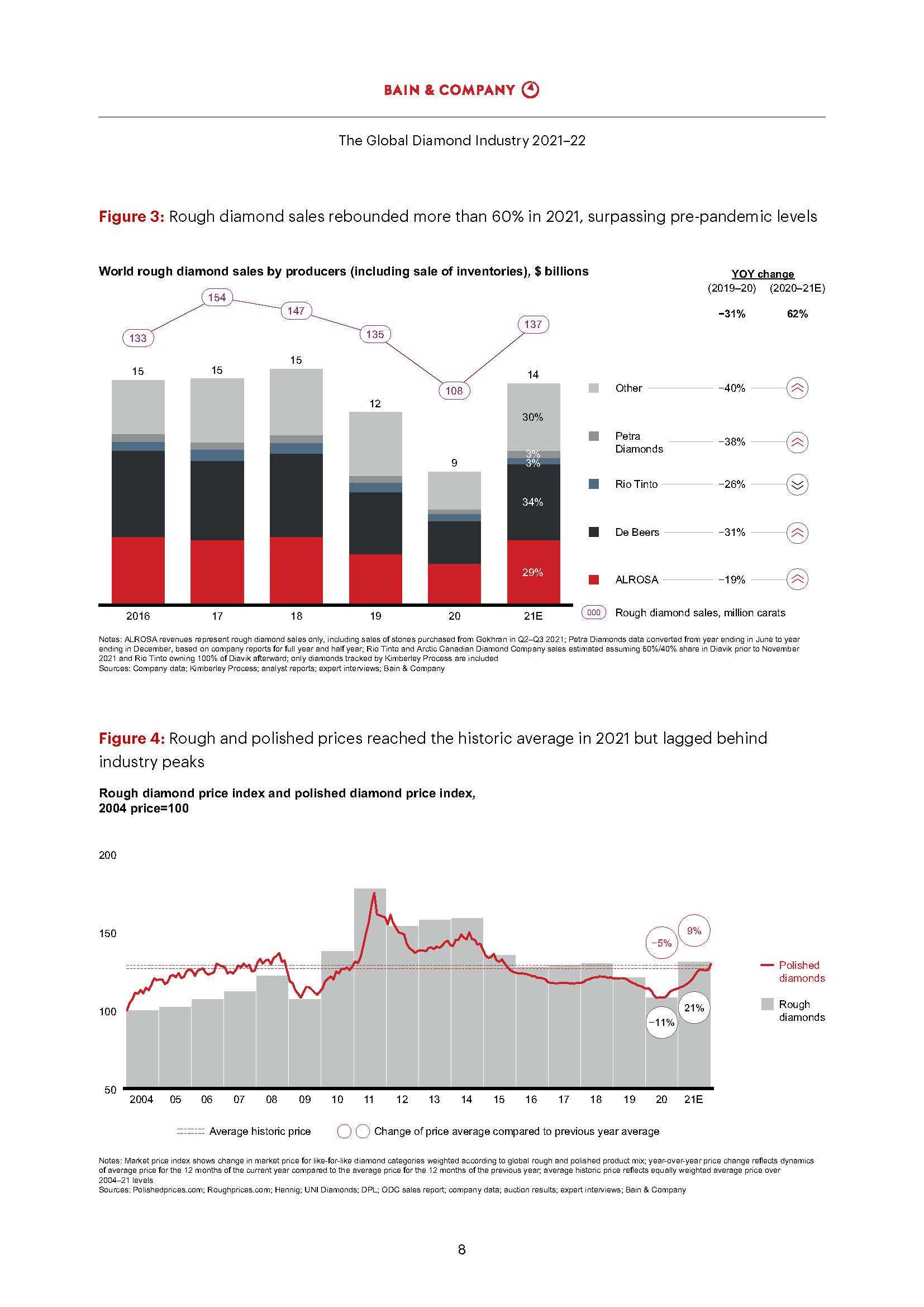

对钻石首饰的强劲需求和库存枯竭造成了为价格上涨。印度的切割和抛光公司在2021年第一季����度和第二季度重新开始生产,并开始积极购买原钻。强劲的消费需求、耗尽的库存以及中游产业链强劲的资产负债表,都导致了整个钻石领域内对毛坯钻石的�����需求上升。即使是以前表现不佳的小型和接近宝石质量的钻石也卖得很好。总体而言,在2019年和2020年分别下跌7%和11%之后,2021年原钻价格上涨了21%。

▪

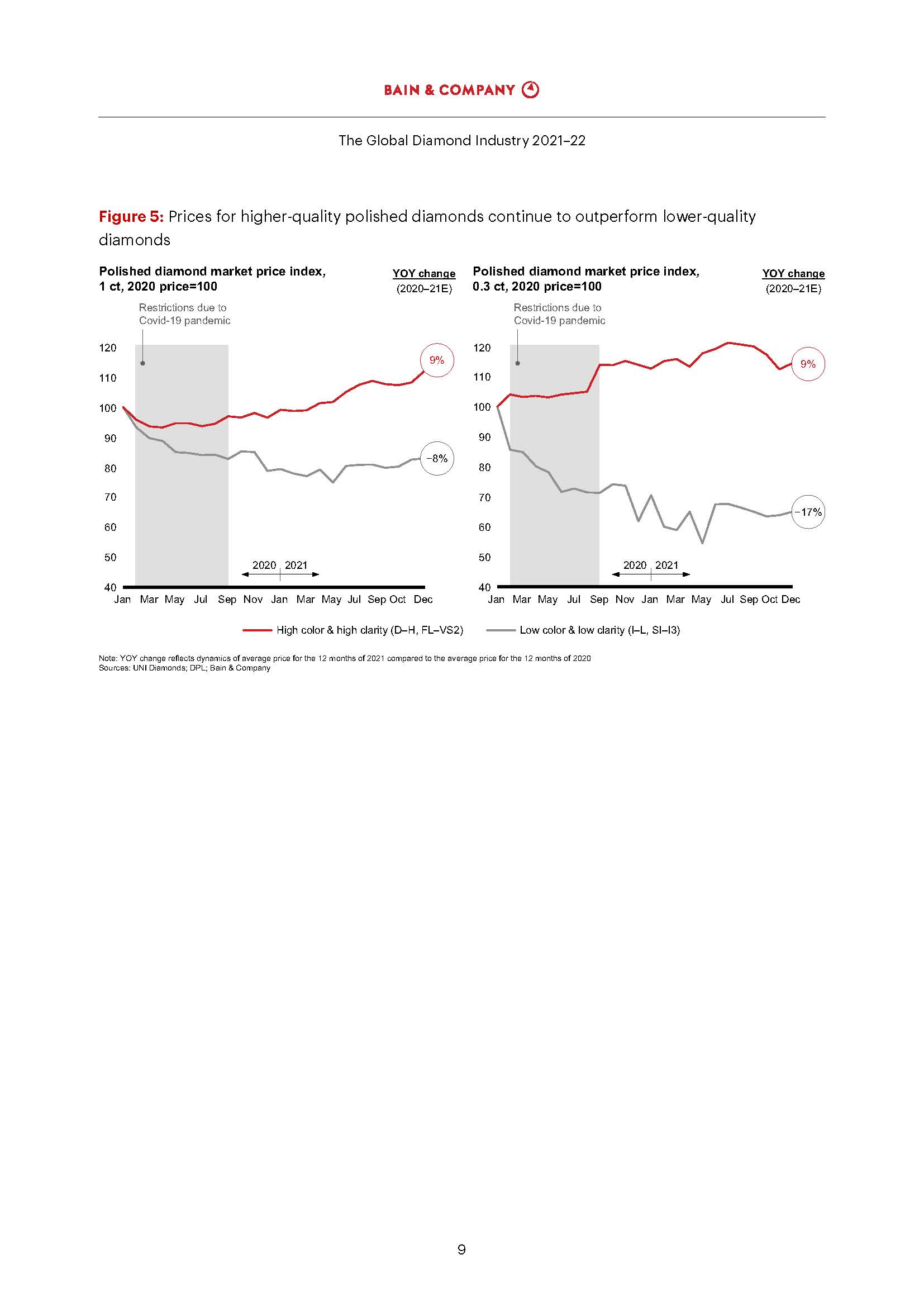

抛光钻石的价格在2019年和2020年分别下降了3%和5%,但同比仅增长9%。到2021年底,粗钻和抛光钻石的价格都接近疫情前的水平和历史平均水平,但仍低于历史最高水平(抛光钻石比历史最高水平低2�����0%,粗钻比历史最高水平低26%)。

▪

整个价值链的利润率迅速恢复到疫情前的水�����平。上游利润率增长约9-11个百分点,达到2018-19年水平。中游和零售市场都实现了十年来最高的盈利能力。与2020年相比,矿业和零售企业在2021年的利润增加了70亿美元。这是市场条件改善和行业为应对封锁和竞争威胁而采取的卓越运营计划的结果。下游还受益于利润更高地区的增长,在线采购的增加有助于更快的库存周转和更低的运营成本。

▪ 几年来钻石融资首次未出现短缺情况。随着流动性的增加,中游企业转向现金销售,减�����少了对银行贷款的依赖,将利润再投资于业务。Guggenheim

Partners等金融机构对该行业充满信心并扩大了融资规模。一些规模较大的交易商转移了关注点,使融资成为他们最大的收入来源之一。

▪

有几个趋势与疫情前的发展轨迹保持一致:实验室培育钻石与天然开采钻石的差异;对环境、社会和治理(ESG)议程的重视;以及选矿方案开发。实验室培育钻石继�����续分化成一个独立的、更实惠的珠宝类别。随着实验室培育钻石供应的增加和技术的进步,与天然开采的钻石相比,该细分市�����场的需求持续增长、价格下降;实验室培育的抛光钻石平均零售价和平均批发价分别降至天然原石价格的30%和14%,分别低于2020年的35%和20%。ESG议题出现在整个价值链的执行议程中,其中气候影响和原产地透明度上升至首位。这两个问题都需要采矿、切割和抛光以及零售参与者之间的合作。2021年,非洲钻石生产国重新开始了选矿工作。随着越来越多的国家尝试开发选矿项目,相关的切割和抛光活动预计将增加。

▪

对钻石首饰以及成品钻和毛坯钻的需求预计将在2022年上半年增长。市场预计节假日旺季将十分强劲,主要市场的消费者信心增强,原钻供应有限。从中期来看,钻石需求可能会受到政府制定的经济刺激和消费者旅行限制相关政策的影响。尽管如此,在贝恩的基础情境(“持续反弹”)中,预计2022年市场增速将高于疫情�������前,并在2023-24年恢复至历史增������速。行业参与者必须继续追求卓越的运营计划,投资于数字技术,提升营销管理理念并推广钻石首饰的价值主张,市场条件的潜在变化做好准备。

参考报告 《贝恩公司(Ba�������in & Co������mpany):2021-2022年全球钻石行业报告(英文版)(29页)》

更多英文报告,敬请关注三个皮匠报告。

本文由@Yoomi发布于三个皮匠报告网站,未经授权禁止转载。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类