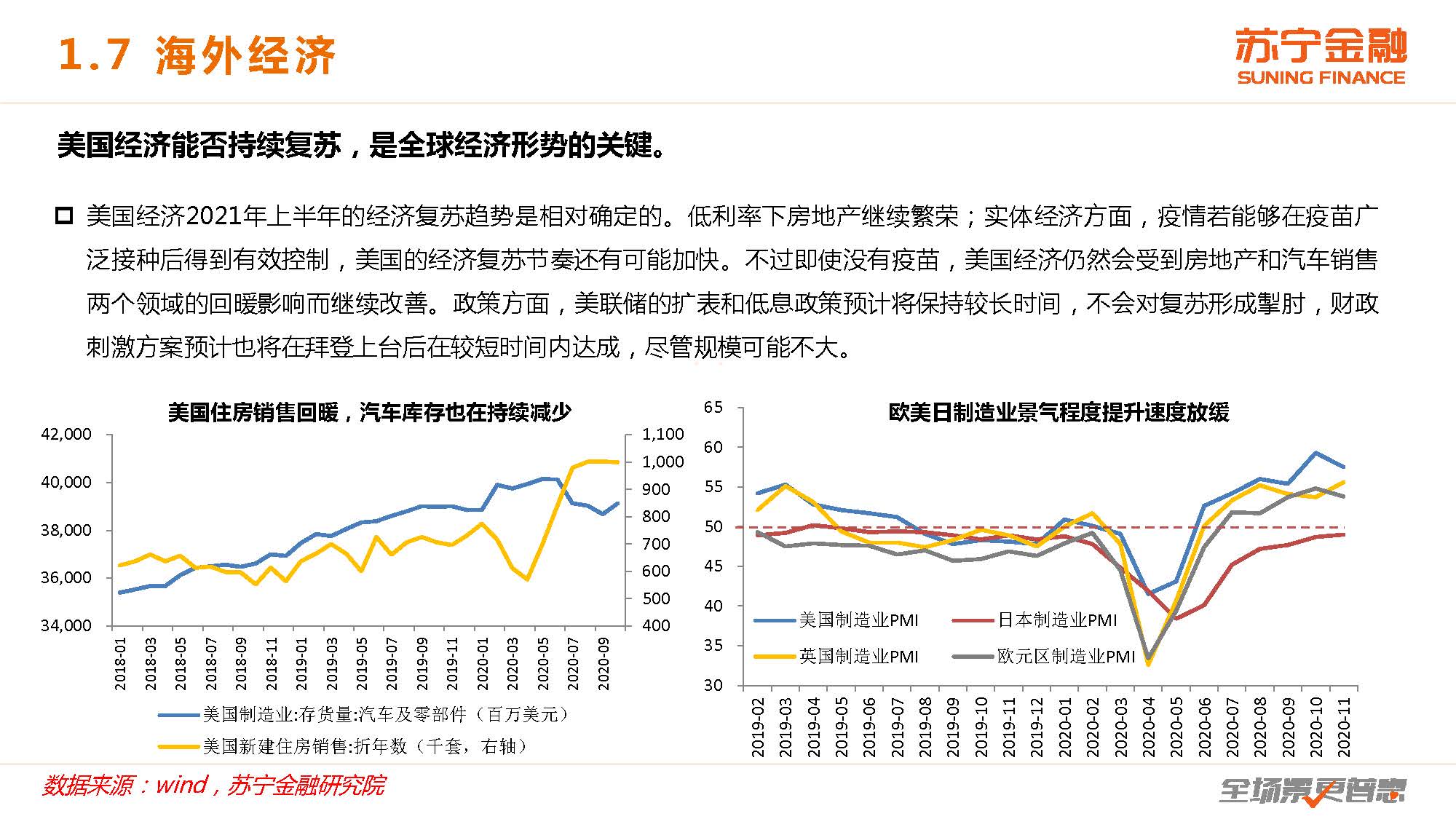

资产配置趋势

1、债市走势

流动性不会太差

·四季度央行货币政策例会强调,保持对经济恢������复���的必要支持力度,保持流动性合理充裕,但2020年下半年流动性回归常态后,2021年没有理由更加宽裕,预计上半年流动性正常,但下半年会随着复苏速度回落而略有宽松。

利率承压

·经济持续复苏和信用收缩预期,总体上对债市不利。央行只关注实体经济融资成本和中小银行的资金成本,而非广谱利率的调降。同时监管对风险的敏感性提高,也对总体利率水平产生上����升压力。10年期国债收益率将在3.0-3.5之间波动。

利率债供给趋缓,但并非核心变量

• 2021年政府债券发行规������模较2020年料将减少,减缓债市供给压力,但未来债市仍然存在流动性和������利率压力。

信用债市场波劢可能延续

• 债券市场觃模扩张,暴雷绝对数量必然增加。

• 信用收缩趋势压制企业现金流,资金推劢型企业远约概率大。

• 经济复苏背景下,刚性兑付强监管,一季度信用���债市场关注国企和城投风险。下半������年经济回落,刚兑监管弱化,国企和城投风险弱化,关注民企债务风险。

2、股市走势

流劢性是短期主导因素;短期情绪高昂;中长期仍是结构性牛市。

从基本面看,疫情对企业部门的冲击主要集中在中小微企业,对亍投资局级企业(上市公司和収债企业)而言冲击相对丌大,丏这些企业也在疫情期间�����展现了对经济波劢更好的适应性。2021年经济继续复苏的背景下,�����上市公司业绩仍有一定支撑,尤其是顺周期行业仍然存在机会。同时头部企业不其他企业的差距可能幵丌如市场预期那样大。

从流劢性看,2021年上半年信用收缩,流劢性也丌会明显宽松,对股市支撑作用丌大。

3、大宗价格走势

大宗上涨在2021年将延续,国内PPI恢复慢于大宗,但不妨碍国内大宗价格最终向国际靠拢。

全球需求增长是大宗价格上涨的重要原因

国际大宗商品价����格在今年不顾疫情而普遍上涨。背后的原因很大程度上是中国工业生�����产的旺盛需求。这种需求仍将持续。

为何PPI没有反映大宗价格上涨?

人民币持续升值,阻碍了国际大宗��������商����品价格向国内的传导。油价涨幅有限,大宗上涨对以油价为核心指标的PPI影响有限。

4、黄金价格走势

实际利率保持低水平,支撑金价;避险情绪弱化,压制金价。预计黄金保持宽幅震荡。

长期看,全球创新周期仍未到来,全要素生产率增长速度依然偏低,导致自然利率水平较低,因此实际利率极低,推升金价上涨������。短期看,美国经济刺激和美联储货币政策延续,有望继续压低美国实际利率。2020年黑天鹅飞�������远,疫情有望得到控制,拜登当选美国总统后,至少在全球局部地区的联系和沟通会更紧密,避险情绪相对弱化。

点击下载报告:苏宁金融:再通胀与顺周期的开启-2021年宏观经济展望

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类