三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

由私��������人财富管理协会(PWMA)和毕马威中国共同撰写的第四份������香港年度私人财富管理报告,深入探讨了当前行业格局,技术,法规和人才等重要主题的增长机会和趋势。

该报告主要基于对���������������PWMA成员机构的在线调查以及对香港行业高管的采访。今年首次对PWMA成员机构的250多家客户进行了另一次客户调查,以收集他们对该行业的看法。这些“客户洞察力”已包含在整个出版物中。两项调查均从6月至7月中旬进行。

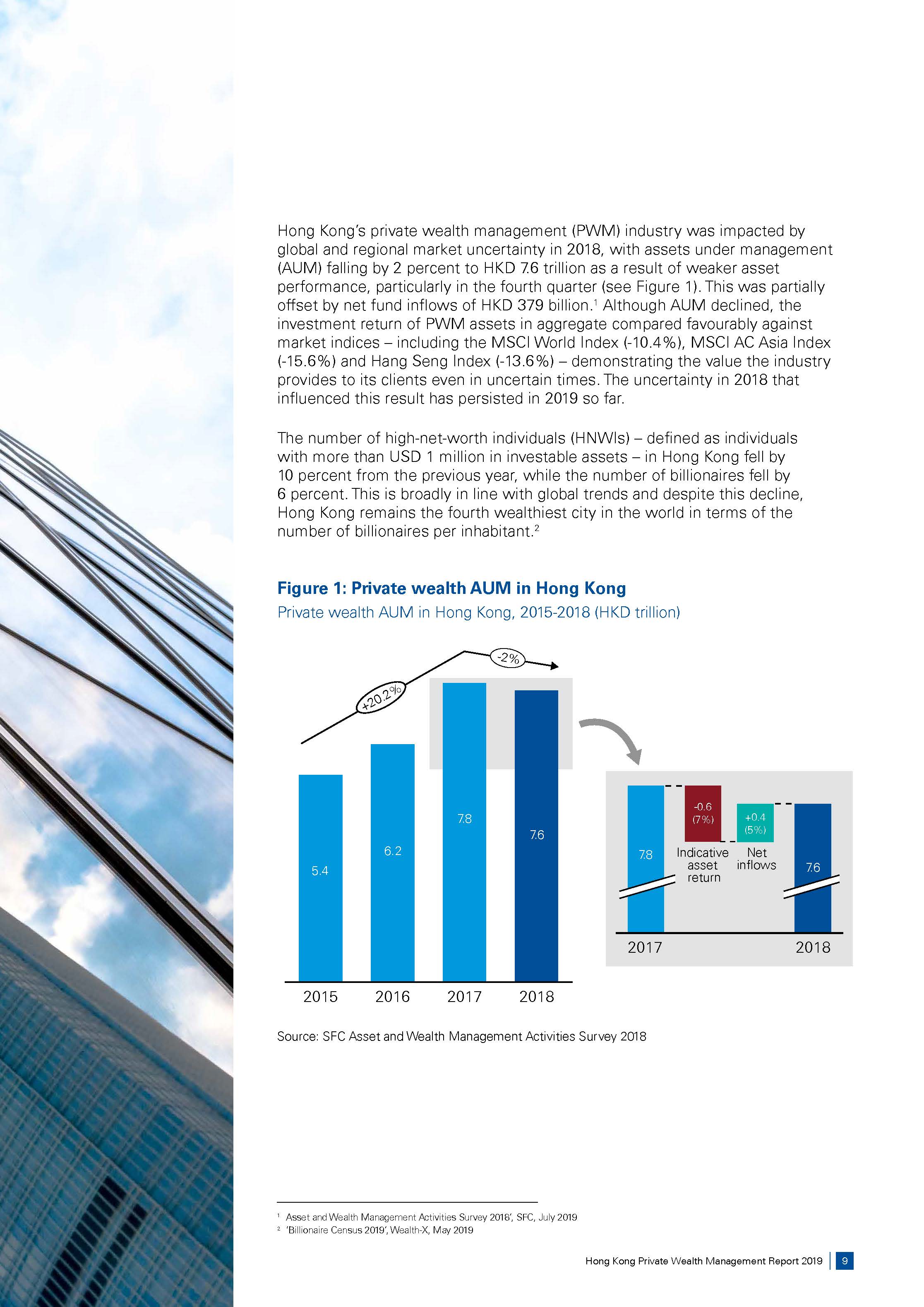

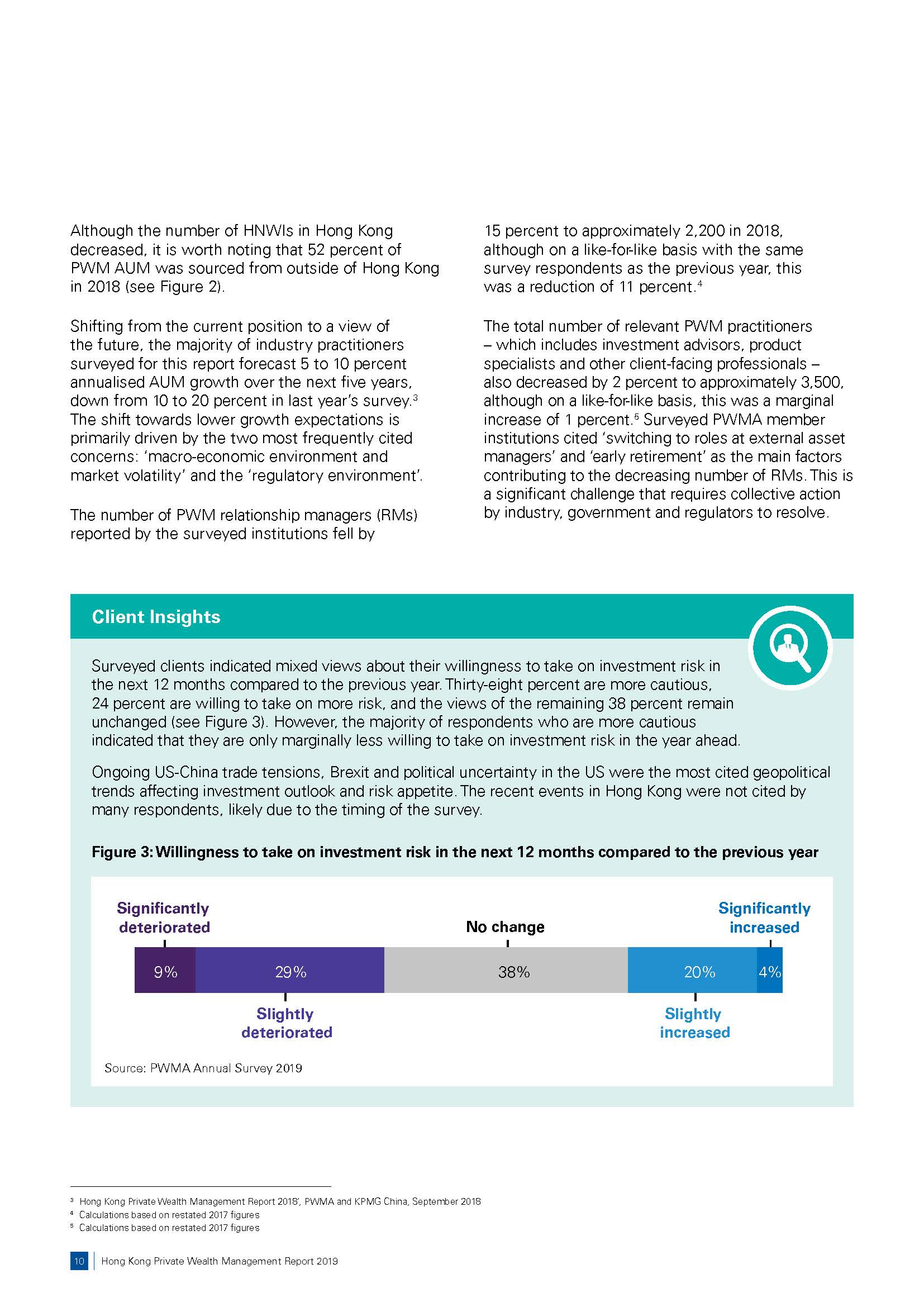

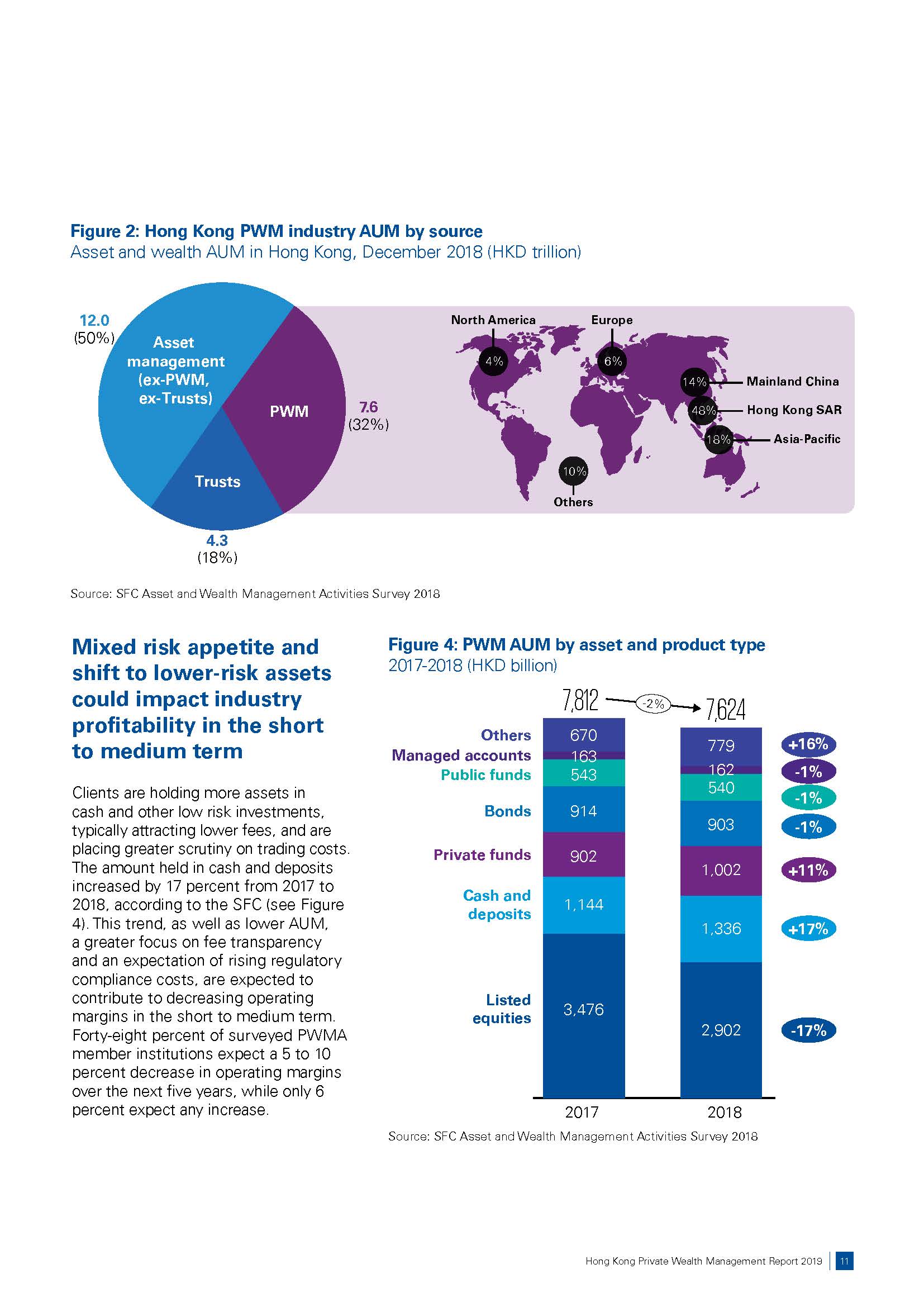

调查结果显示,与去年相比,前景更为悲观,宏�����观经济的不利影响影响了香港的管理资产(AUM)和整体盈利前景。然而,该行业保持了净净流入,该行业的资产总回报率在2018年�������为负,但仍优于主要指数。

未来仍有强劲增长的机会。��������该调查突出了两个领域,这两个领域是《 2018 PWMA-KPMG中国白皮书》(“香港:未来全球领先的财富管理中心”)的主要建议,并为近期提供了最大的增长机会。

首先,大湾区的持�������续发展是香港作为离岸财富中心的主要机会,可以更好地利用中国大陆创造的财富。其次,越来越多的受访者认为吸引更多的家族办公室到香港是主要的增长机会。

在经济逆风影响香港的情况下,我们认为,如今,业界,政策制定者和监管机构等各方现在应比以往任何时候都采������取行动并遵循2018年白皮书中的建议,以帮助为PWM带来更大的收益香港的工业。

在技术方面,今年越来越多的行业受访者认为他们的技术平台无法满足客户需求。受访者强调,监管变更正在将有限的技术资源从增强客户体验的开发转移到确保遵守法规的开发。当客户对数字产品的期望越来越高时,这种差距正在扩大。接受调查的客户强调,“投资组合声明视图和交������互”以及“通������过第三方应用程序进行通信”是关键技术期望。

调查结果表明,具有挑战性的监管环境是香港作为PWM枢纽吸引力的最大制约因素,其财富来源,投资适合性和披露要求是客户监管难点的首要问题。但是,受访者赞扬了香港监管机构在与PWM行业合作以实施实际解决方案以���解决关键监管问题方面所做的持续努力。

缺乏关系经理(RM)仍然是关键和关键的人才缺口,2018年报告的人数有所下降。技术支持有望通过提高行政效率来帮助吸引和留住人才,使RM可以将更多精力放在高价值活动上。但是,这只能走一部分路,行业需要紧急解决人才供�����应问题。

尽管宏观经济环境充满挑战,新的机遇仍在为增长提供途径。能够制定并执行全面战略以进一步渗透中国大陆市场并吸引家族办公室的公司将很容易取得长期成功。利用新兴技术来导航法规环境并不仅为其客户而且为其员工提供增强的体验的能力,也是成功的关键因素。(关注公众号“三个皮匠”,获取最新行业报告资讯)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类