三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

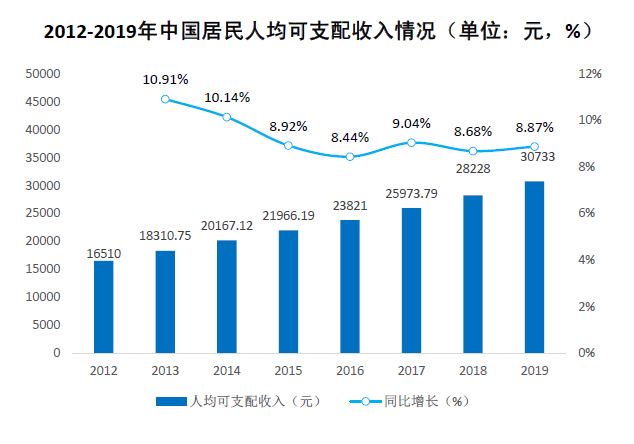

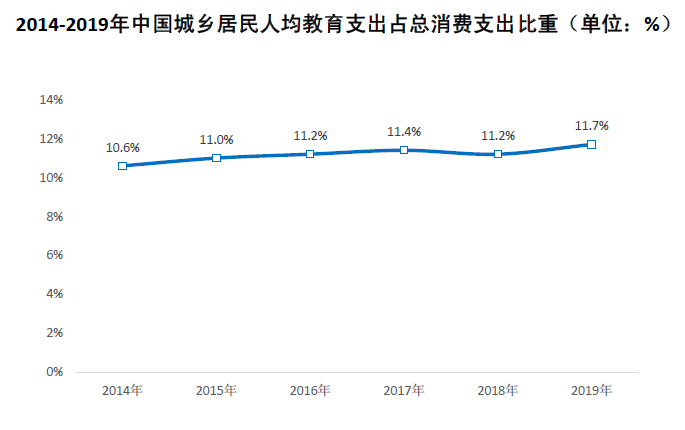

近年来,随着我国经济的高速成�����长,财富化、城市化历程的加速,经济结构和社会结构的调整,人们的需求逐渐从物质层面上升为精神层面�����,文化消费也日益成为人们日常的主要开支,我国城镇居民对文化消费的需求有显著的增长,人们在教育培训方面的支出占消费支出的比重逐渐提高。2019年,我国人均教育支出占家庭支出比重达到了11.7%。

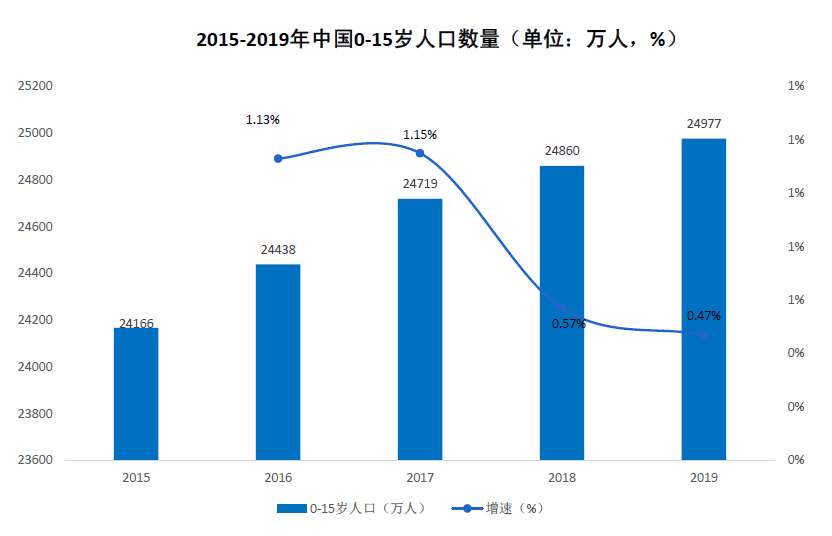

2015年二胎政策的全面开放一定程度上缓解了我国新生儿快速下滑的趋势,这也为我国青少年数量的稳步增长奠定了基础。2019年,我国15岁以下人口数量约为2.5亿人,同比增长0.47%。

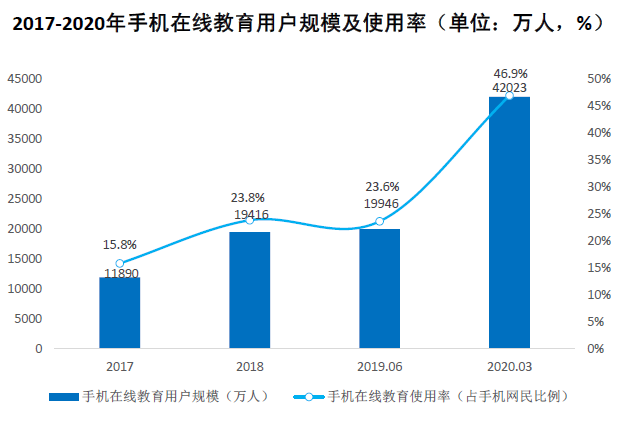

2020年初,全国大中小学校推迟开学,2.65亿在校生普遍转向线上课程,用户需求得到充分释放,在线教育应用呈现爆发式增长态势。截至2020年3月,我国在线教育用户规模达4.23亿人,较2019年6月增长46.8%,占网民整体的46.8%;手机在线教育用户规模高达4.2亿人,较2019年6月增长46.9%。

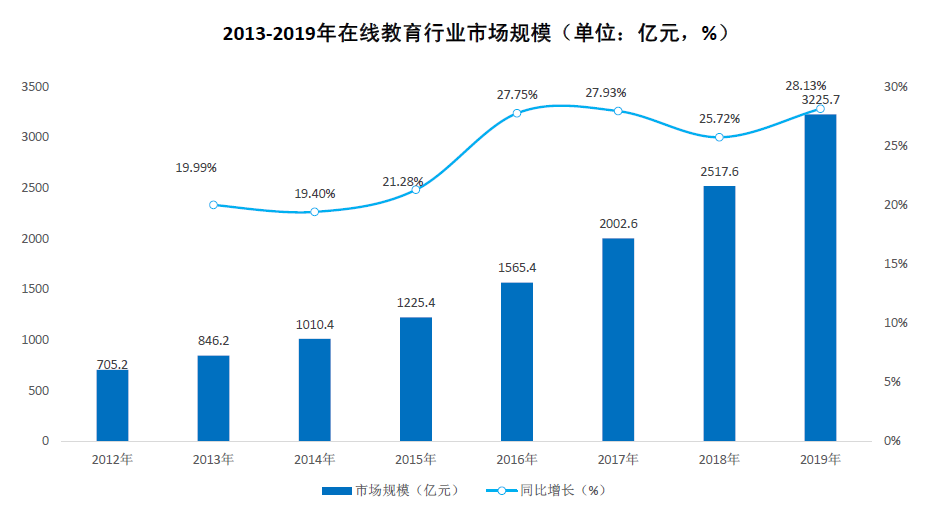

2019年,中国在线教育市场规模达3225.7亿元,同比增长28.13%。

少儿思维培训规模达百亿 线下约50-70亿元

线下规模:50-70亿元。类比K12辅导,K12辅导TO�����P2(新东方和好未来)份额约为10%,由于数理思维培训目前集中于教育发达地区,在地域范围的分布上不如K12辅导广泛,在区域更集中的情况下,数理思维培训的市场集中度应比K12辅导更高。按线下数理思维培训TOP2的市场占有率在15-20%计算,线下数理思维培训的市场规模在50-70亿元之间。

少儿思维培训规模达百亿 线上约30-40亿元

线上规模:30-40亿元。根据众多机构调研显示,在线少儿思维教育玩家TOP3(豌豆思维、掌门少儿、火花思维)在2019年的现金收入合计预计为15亿元左右。由于在线的市场集中度较高,按线上TOP3玩家市场占有率在40-50%计算,线上少儿思维培训的市场规模在30-40亿元。

线下和线上的规模相加,少儿思维培训的市场规模目前约在80-110亿元之间。

在线少儿思维培训空间巨大 潜在空间达800亿元

少儿思维培训核心驱动力在于渗透率的提升,未来潜在空间1300亿元。少儿思维培训的主要受众为3-12岁儿童,截至2019年底,该年龄段儿童约1.55亿人;客单价方面,目前市场上主流的少儿思维培训机构客单价在6000-8000元/每人/每年;渗透率方面,2017年我国思维培训以数理思维为主,数学学科在已有学前用户中的渗透率为8.0%,2019年约为12%。因此当少儿思维培训渗透率达1%时,行业规模约为109亿元,当渗透达到12%时,行业规模约为1302亿元,市场空间巨大,其中在线少儿思维培训将占主导地位,占比有望达60%以上,潜在空间达800亿左右。

点击下载报告:前瞻产业研究院:2020年中国在线少儿思维逻辑培训发展报告(51页)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类