三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

中国第三方移动支付行业发展基础环境分析

社会消费品零售总额,居民人均可支配收入双增长,为移动支付行业的发展奠定了坚实的基础

2018年,社会消费品零售总额380987亿元,扣除价格因素实际增长6.9%,同比增长4.0%。

2018年,全国居民人均可支配收入28228元,扣除价格因素,实际增长6.5%,同比增长率为6.8%,预计2019年,全国居民人均可支配收入可达30063元。随着居民可支配收入的增长,消费里现多元化,进一步促进了移动支付行业的发展。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

网民规模持续增长,移动支付用户基础庞大

截止2018年6月,中国网民规模达到8.02亿人,2018上半年新增网民数量为2968万人,与2017年相比增长3.8%,互联网普�����及率为57.7%。中国手机网民规模达到7.88亿人,2018上半年新增手机网民数量为3509万人,与2017年相比增长4.7%。手机网民占整体网民数量的比重持续攀升,2018年占比已高达98.3%。

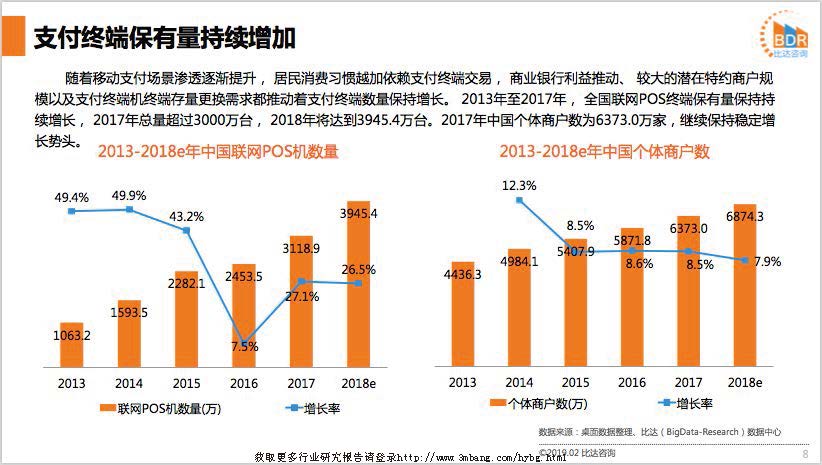

支付终端保有量持续增加

随着移动支付场景渗透逐渐提升,居民消费习惯越加依赖支付终端交易,�������商业银行利益推动、较大的潜在特约商户规模以及支付终端机终端存量更换需求都推动着支付终端数且保持增长。2013年至2017年,全国联网POS终端保有量保持持续增长,2017年总且超过3000万台,2018将达到3945.4万台。2017年中国个体商户数为6373.0万家,继续保�����持稳定增长势头。

中国第三方移动支付行业发展趋势

将由“求速度”迈向“求质量”的阶段

第三方支付机构经历了5年左右的黄金发展期,从单纯的产品形态竞争逐渐过渡到商业模式的竞争,未来第三方支付也将由“求速度”迈向“求质量”的阶段。在这个阶段,除了政府监管趋严,淘汰支付产业中������的“落后产能”规范化市场,同时还需要企业从用户需求角度出发,不断提升支付能力和体验,创造基于支付但又不局限于支付的价值。而第三方支付行业,也将会出现越来越多细分领域的巨头。这些企业深谙行业脉络,与B端企业的经营息息相关,通过数据一次又一次地帮助企业实现交易闭环。他们在互联网+的浪潮下,更有希望脱颖而出,成为新一轮的行业领头羊。

C端存量用户粘性之争,B端支付将迎来新的发展机遇

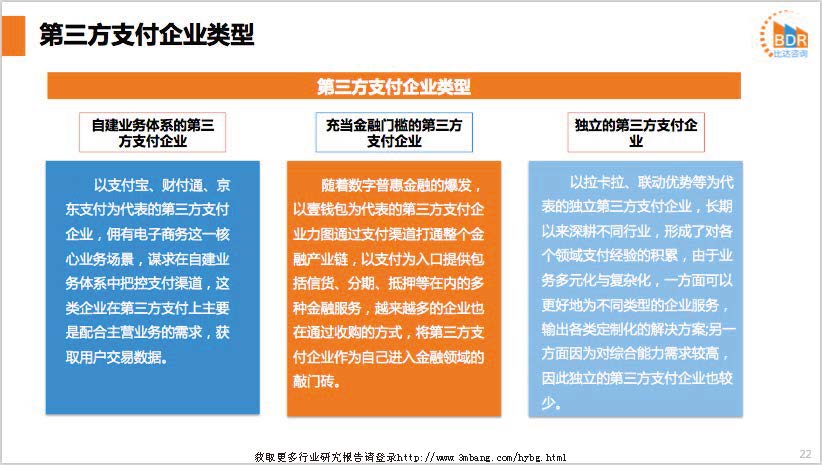

第三方支付一直有2B/2C两大模式之争。一方面,支付宝和微信领头的C端支付由于直接触达消费者,在移动时代享受到了空前的红利。另一方面,以拉卡拉、联动优势等为代表的B端支付������一直承担着交易通道的职能。相比C端支付,B端支付更了解企业在经营上的核心诉求,更能够帮助企业建立起基于支付的交易闭环。虽然当前C�����端支付占据了第三方支付市场规模的绝大部分,但行业新增用户流且已经遇到了天花板,未来几年将演变为大巨头的C端存且用户粘性之争。而B端支付伴随着互联网+赋能传统产业的改革,将迎来新的发展契机。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类