三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

在全球经济增长放缓的背景下,各国央行通过降低利率与宽松的货币政策来刺激经济。回顾20世纪90年代至今,美国、日本、德国、加拿大、澳大利亚等发达国家皆反复使用降息手段来刺激经济增长。长期的利率下行带来了世界范围的低利�����率环境。在低利率时代下利率降低的幅度越来越小,未来下调空间也已非常有限。在长期的利率下行过程中,低利率时代在很多国家或地区已经形成。

较典型的低利率国家如日本,从90年代日本经济泡沫破灭至今,日本有近25年隔夜无担保利率����保持在1%及以下的较低水平,甚至在2016年调整政策目标利率至-0.1%,并长期维持负利率������。

美国也在2008年金融危机后将联邦基准利率由4.25%连续7次快速下调至0.25%并维持在此水平达7年之久,直至2015年底美联储宣布升息。此后直至2019年美国基准利率随着经济环境的变化在0.5%-2.5%之间波动。疫情期间,美国在3月连续降息两次,至现在的������0%-0.25%。

央行基准利率的下调也直接引发了市场利率的波�����动。低利率时代下日本及德国的十年国债收益率�����自2016年相继出现负利率后已经有近4年收益率接近0%并且在2019年后变成负值。

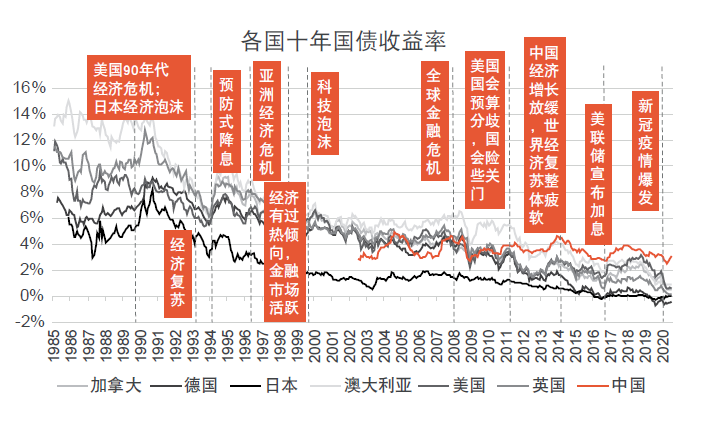

下图总结了过去35年世界主要经济体的十年国债收益率与中国短期贷款基准利率的情况。可以看出,市场利率对经��������济环境以及央行的货币政策是极为敏感的。

利率下行的主要原因之一是人口老龄化。根据目前国际上通用的标准,一个国家或地区65岁及以上人口占比达到7%以上或60岁及以上人口占比达到10%时,这个国家或地区已进入老龄化社会。20世纪90年代以来,中国的老龄化进程已开始加快。2000年65岁及以�������上人口占比增长到7%,60岁及以上人口占比增长到10.2%,中国开始步入老龄化社会。纵观过去及未来预测的每30年的65岁及以上人口占比,中国人口老龄化正在逐步加剧:1960-1990年增长1.9%,1990-2020年增长6.4%,2020-2050年增长14%,2050年将达到26%。

2019年底突如其来的新冠肺炎疫情对全球经济带来了巨大的冲击。为防止新�������冠肺炎疫情引发全球经济衰退及不利影响,各国央行纷纷实施了不同程度的经济刺激计划。3月份,美国、英国、加拿大�������和澳大利亚等国家皆在短时间内多次降息至0-0.25%的历史低点水平,此外美国还实施了无限量化宽松政策和2.2万亿美元刺激计划。亚洲国家中,韩国下调基准利率至0.75%,首次跌破1%,日本更是早已进入了负利率时代。全球降息潮再次开启。

利率下行对寿险公司的影响

由于寿险负债的长期限和不确定性,利率下行会对寿险公司经营管理的诸多方面带来重大影响和挑战,如财务利润,偿付能�������力,产品策略,投资策略,运营管理等,寿险公司需要主动了解这些影响和挑战,拥抱并且积极适应外部环境的变化。

利率下行引发多次国际重大寿险业危机

发达国家较早进入低利率时代,回顾这些国家的寿险业历史,利率下行曾引发过重大的寿险业危机。

日本寿险公司在20世纪80-90年代,为了抢占市场销售了大量高预定利率的保单。进入90年代后,日本开始大幅降息,寿险行业即使对预定利率不断下调(从6%降至1%左右),但预定利率的下������调显著滞后于市场利率的下降,且仅影响新增业务。由此而形成的巨大利差损导致了多家大型寿险公司的破产。

台湾地区在20世纪80年代,随着外资保险公司的准入,�������台湾本土寿险公司为了应对随之而来的竞争环境销售了大量的长期高利率保单,并投资房地产等长期资产,以抢占市场占有率。随着利率下降,寿险公司的财务状况出现了行业性的利差������损恶化,继而引发了21世纪初的寿险业危机,诸多外资股东不得不以低价出售了在台的寿险子公司。

美国利率自由化后也引发了寿险行业危机。20世纪70年代美国逐步推行利率自由化,而在此之前寿险公司向市场提供了大量的保证收益。利率自由化后市场利率快速下降,寿险公司转向投资不动产与低评级债券以支撑负债成本,而股票和不动产的高比例配置在市场波动环境下引发资产大幅缩水,造成了����行业范围的偿付能����力不足压力。

中国上世纪90年代利率曾大幅下降,对寿险业产生过重大利差损影响

上世纪90年代,中国寿险业曾遭受到利率下行的严重冲击。1993 – 1996年中国一年存款利率最高可达10.98%,此后一年存款利率开始快速下降,于1999年降至2.25%。利率的快速下降对寿险业带来了重大影响,资产收益与负债成本的不匹配产生了严重的利差损,同时寿险产品的定价利率下调速度也远滞后于利率调整速度,导致利差损也在不断扩大,甚至造成了寿险公司结构性的调整。这些影响需要多年的经营利润来消化,至今仍是一些寿险公司的包袱。为了帮助行业应对市场利率下行的变化,监管政策也随之出台,例如通过明确预定利率的上限来减少未来可能的利差损。(关注公众号“三个皮匠”,获取最新行业报告资讯)

点击下载报告:普华永道:保险行业-利率下行时期,寿险公司资产负债管理的应对与策略(56页)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类