三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

今年是贝恩公司和凯度消费者指数连续第七年跟踪调查中国消费者的真实购物行为。持续的跟踪研究帮助我们对中国家庭购买消费的106个快速消费品品类建立了长期的认识。在过去的七年中,每年我们深入分析了包装食品、饮料、个人护理和家庭护理这四大消费品领域中的26个品类1。今年,我们还着重研究了另外24个品类2,形成了更完整的市场视角。这些品类在所有快速消费品品类中的占比达到80%左右。

另外,我们还延续去年的分析,第二次对中国一二线城市10个品类在外消费的发展和渠道趋势加以解读。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

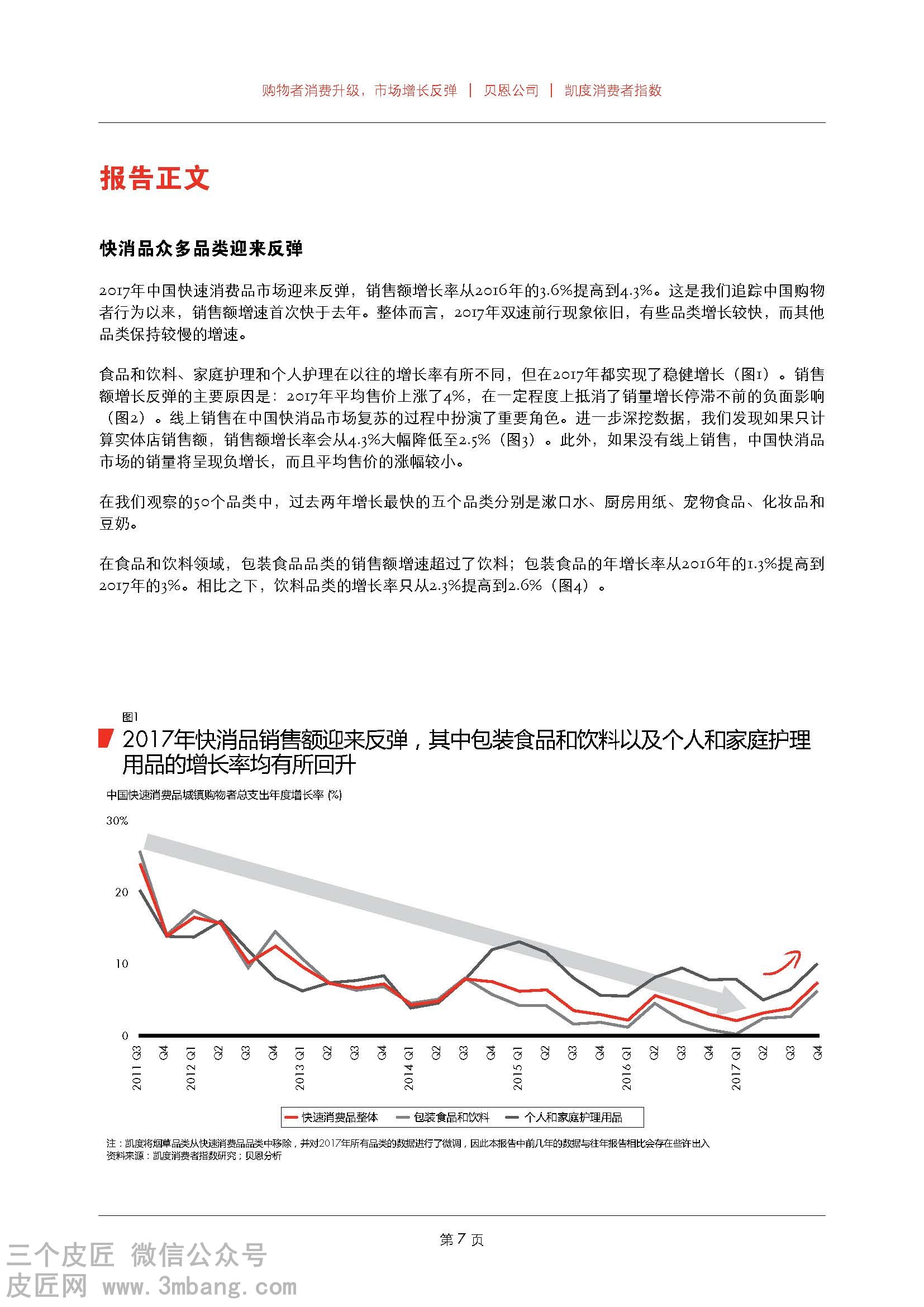

此次调查我们发现,中国不断壮大的中产阶级在改善健康和提升生活方式相关消费品上的消费不断提高,快速消费品销售额增长出现反弹。自从我们六年前开始跟踪中国购物者行为以来,今年总销售额增长率首次超过上一年,从2016年的3.6%提高为2017年的4.3%,而这4.3%的增长基本由4%的平均售价增长所拉动,补偿了几乎陷入停滞的整体销量增长。

从无硅油洗发水到更天然营养的非浓缩果汁(NFC),中国消费者在高端产品上的花费增加,并且整体趋势也是如此。在50个品类中,有38个品类高端化(单价增长率高于通货膨胀),仅有12个品类同质化(单价增长率低于通货膨胀)。

从很多方面来看,我们在《2016年中国购物者报告》中所描述的“双速”现象依然存在,但受高端化影响,高速增长更为普遍。我们在2017年的发现表明,高速增长品类仍然稳步夺取份额,而很多低速增长品类仍然保持疲软。今年我们将继续从三个角度研究双速前行的现象:

• 产品品类

• 渠道

• 本土和外资品牌

产品品类

正如我们在前几年观察到的,食品及饮料与家庭护理和个人护理行业一般呈现双速增长。这两个行业2017年增长均出现反弹,甚至通常情况下表现不佳的食品及饮料亦是如此,而这一切的驱动力是高端化。

过去两年间,在我们观察的50个品类中增长最快速的五个品类包括:漱口水、厨房用纸、宠物食品、化妆品和豆奶。

食品从2016年的平稳增长中复苏,主要原因在于不同形式的高端化。同样,拥有较强保健功效的品类表现特别好。营养补充品和谷物增长6%-7%,婴幼儿配方奶粉增长8.7%。除了所宣传的增强体质和促进健康的功效之外,婴幼儿配方奶粉的增长还得益于中国的“二胎政策”,该政策提供了所有婴幼儿相关品类的销售。

食品高端化的另一个支持因素是愉悦感。能够提供更好的口感或者更多愉悦感的品类展现出强劲增长势头。

康师傅和统一等方便面品牌继续推出新款高端产品,例如汤达人,以此吸引中产阶级消费者。悠哈味觉糖推出的果汁软糖通过在糖果里注入“果汁”营造新口感。同时,小猪佩奇公司通过受欢迎的卡通IP与客户建立起较强的情感联系,由此促进销售增长。

在饮料领域也发现了高端化趋势。农夫山泉通过把水与具体生活场景(例如煮饭)联系在一起营销,实现强劲销售增长。该公司还通过在饮料瓶上印有消费者的评论从而赋予产品一定的个性化。

随着工业从沿海地区向内陆地区转移,大部分销售增长来自西南和中部省份。随着更多的消费者开始购买高端商品,这些内陆省份在快速消费品消费增长方面的表现继续超越沿海省份。

品牌主要通过两种方式促进高端化。一种方法是提高SKU价格——例如2017年牙刷和护发素等产品就属于这种情况。另一种方法是推出更多高端SKU并提高现有高端SKU的销量。面巾纸、牙膏、瓶装水、牙刷、衣物柔顺剂、婴幼儿配方奶粉、护肤品、方便面、个人清洁用品、果汁、厨房清洁用品、啤酒和卫生纸通过推出高端SKU获利。增速最快的则属面巾纸品类,高端SKU的销售额增长17%,而非高端SKU销售额仅增长2%。

假设人均收入服从正态分布,不同品类双速增长的现象可以很好地被不断提升的人均收入所解释。收入更高的人群占比更高,他们愿意在更多的品类花费更多;同时,购买相应品类的低收入人群的占比也在不断降低。

变革中的渠道

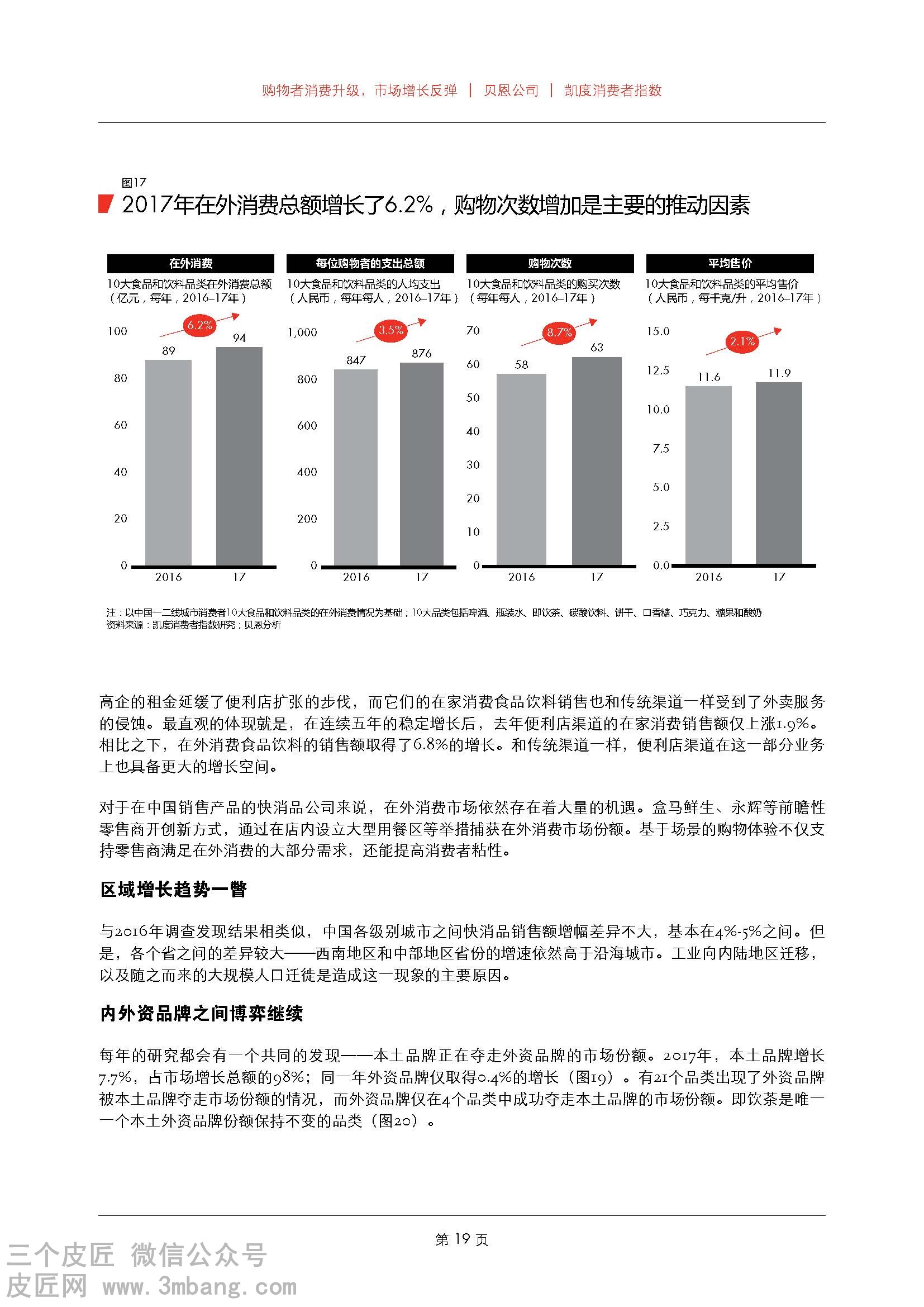

对于在家消费,由于更多消费者不再前往大型超市购物,而是更青睐比较便利的购物选择,大卖场的销售额继续下滑,降幅达2.5%。大卖场和小超市销售额增长4.8%,部分得益于他们在日益繁荣的O2O配送服务中所扮演的角色。传统日杂店继续丢失阵地——销售额下降5.4%。另外还有一项令人意外的发现是,过去五年一直保持高速增长的便利店,去年销售额仅增长2%,成为O2O配送扩张和竞争的牺牲品。尽管在家消费增长放缓,但便利店仍有巨大机会服务于不断扩张的食品及饮料在外消费市场,基于我们对中国一线和二线城市10个食品及饮料品类的在外消费跟踪观察, 2017年该市场增速达到6.2%。

自2013年快速扩张以来,中国O2O市场持续保持增长, 2017年增速在30%左右,大部分扩张都源于O2O到家服务,例如送餐和零售配送,根据艾瑞咨询的研究,到家O2O服务的增速高达76%。随着电商巨头合并、战略合作以及网约车服务平台滴滴的进入, O2O竞争日益激化。滴滴最近宣布了进入O2O配送市场的计划,并在无锡启动了试点项目。

对于在中国销售产品的快消品公司来说,在外消费市场依然存在着巨大的机遇。盒马鲜生和永辉等前瞻性零售商开创新方式,通过在店内设立大型用餐区等举措赢得在外消费市场份额。基于场景的购物体验不仅支持零售商满足在外消费的大部分需求,还能提高消费者粘性。

与我们预期的一样, 2017年线上销售继续保持强劲势头,增速超过28%。线上渠道如今占大约10%的市场份额,比两年前翻了一番。婴幼儿和美妆品类仍然是最受欢迎的网购品类,得益于海外购的流行,也因为中国消费者依然青睐外资品牌的品质和选择。

我们的研究表明,电商渗透率增长正从上线城市向下线城市转移5。一线城市的电商渗透率仍然是最高的,达到73%。但下线城市也在迎头赶上:三线和四线城市的电商渗透率每年平均分别增长18%和17%。基于2012年以来的电商渗透率增长轨迹,我们在去年把不同品类分成三个群组,而今年这三个群组依然保持同样的趋势:

• 护肤品、化妆品、纸巾、卫生纸、洗发水、婴儿纸尿裤、婴幼儿配方奶粉和饼干的电商渗透率较高,呈现强势增长态势。

• 啤酒、碳酸饮料和口香糖的电商渗透率较低,因为这些产品的特征不利于在线销售。

• 大多数个人护理、家庭护理和包装食品则属于第三个类别,即电商渗透率中等但增长迅速。电商零售商和一线品牌正大力促销这些品类来提高线上渗透率。

本土与外资品牌的竞争仍在继续

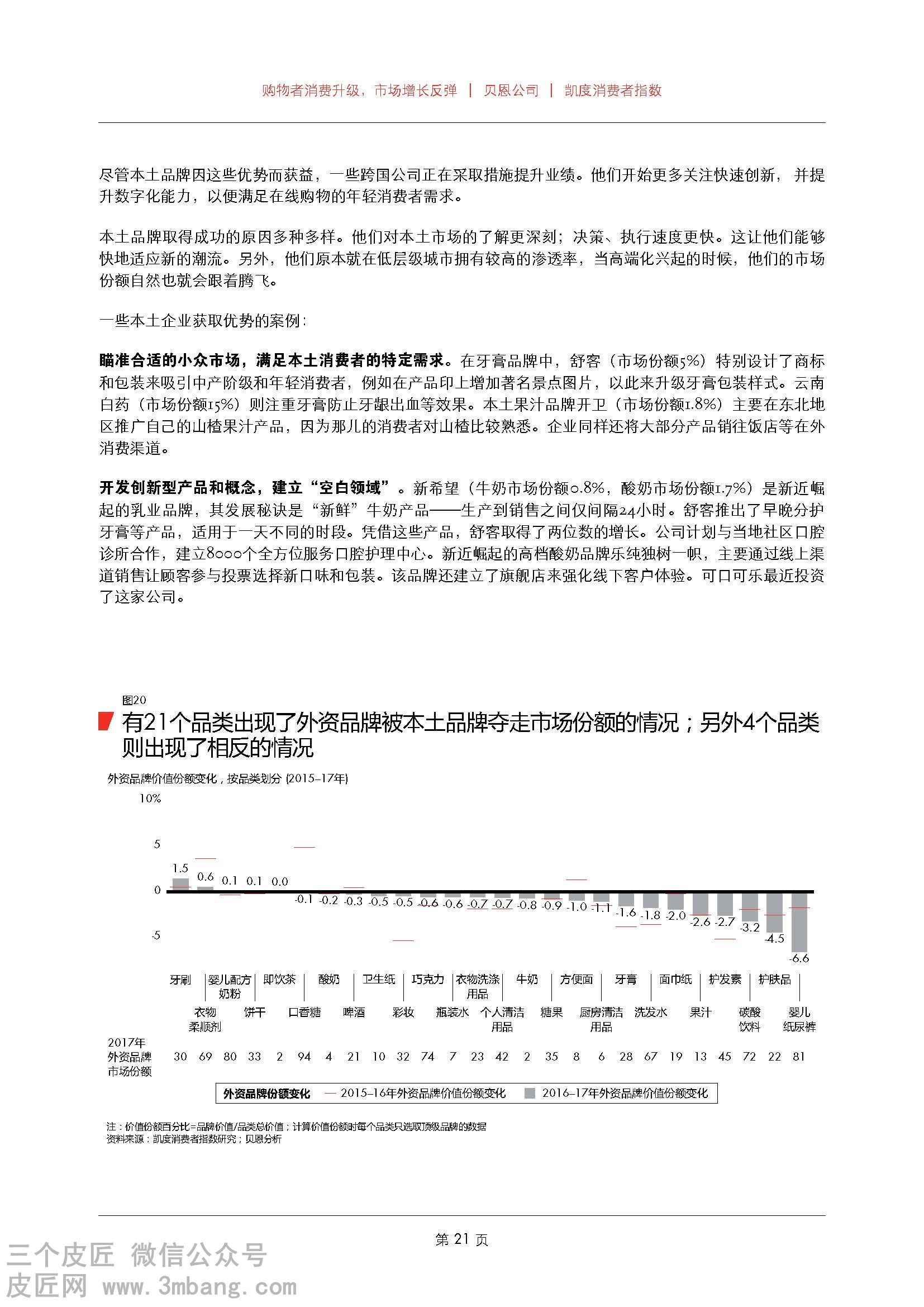

我们每年的研究中都观察到这样的现象:本土企业抢占了外资品牌的市场份额。 2017年,本土品牌实现了7.7%的增长,贡献了中国快速消费品市场98%的增长额。与之相比,外资品牌仅仅增长0.4%。本土品牌在21个品类从外资品牌手中赢得市场份额,而外资品牌仅在4个品类获胜。

本土品牌稳步取得成功有多重原因。首先,他们更了解本土消费者需求。其次,他们能比跨国公司更快速制定和执行决策,从而使其能够快速适应新趋势。最后,本土品牌以往在下线城市的渗透率6较高,而这些城市高端化正在蓬勃发展,由此成为他们发展的一大助力。

尽管本土品牌因这些优势而获益,一些跨国公司正在采取措施提升业绩。他们开始更多关注快速创新, 并提升数字化能力,以便满足在线购物的年轻消费者需求。

品牌如何致胜

充分利用渠道动态,预测未来零售整合。 品牌商可以投资线上销售以抓住增长机会。同时,在食品和饮料品类,他们还可以跟随消费者进入借助O2O配送平台不断扩张的另类渠道,例如餐厅,茶铺,咖啡店等。另外,随着零售商调整适应“新零售”(利用数据对人、货、场进行重构),品牌商还可以投资不断变化的线下渠道,打造有吸引力的购物体验,并将店面改造为配送平台。

开发高价值、个性化的产品,充分发挥高端化趋势的作用。 随着中国消费者越来越成熟,他们更加重视能够满足其个性化需求的高端产品。跨国公司应抓住机会,持续推动来自其他市场的进口产品。

转型为数据驱动、以消费者为中心的企业机会。 他们可以生成专有消费者数据,支持产品创新、定价和促销策略。他们还可以建立新能力和上海品茶,以满足这种以消费者为中心的运营模式的要求。

零售商如何致胜

为“新零售”做好准备。 参考高鑫与阿里巴巴近期建立联盟的做法,传统零售商应当为“新零售”做好准备。

例如,他们利用利用数据分析把购物者画像与购物者行为联系起来, 藉此增加门店流量、改善客户流失管理和通过更精准促销提升利润的手段。

另外一个重要措施是把库存和供应链管理与电商零售或解决方案平台整合。零售商可以改善库存管理能力的成本和效率,例如仓储管理、库存规划和最后一公里配送。

重新设计门店组合和业态,更全面地捕捉客户需求。 零售商可以优化货架空间,创建更多基于场景或体验的空间(如店内用餐),提升客户粘性和充分利用在外消费快速增长的趋势。

让店内体验再度变得有吸引力。 最后,门店还应当进行数字化投资,利用增强现实、数字化价签、“魔镜”和派样机等创新技术,营造完善的店内体验以及与购物者之间更频繁的互动。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类