三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

中国度假旅游市场发展概况

海外疫情持续蔓延发酵,出境游市场处于停摆状态

当前海外疫情仍在蔓延发酵,出境游市场继续处于“冰封”状态,根据世界旅游组织预测的数据显示,2020年全球跨境旅游人数或减少六至八成。������在跨境旅游暂未开放的大背景下,同时随着国内疫情形������势得到控制,国内旅游成为行业发力重点,度假旅游市场逐步解冻。

国内疫情经过反复后,旅游行业建立防疫常态化意识

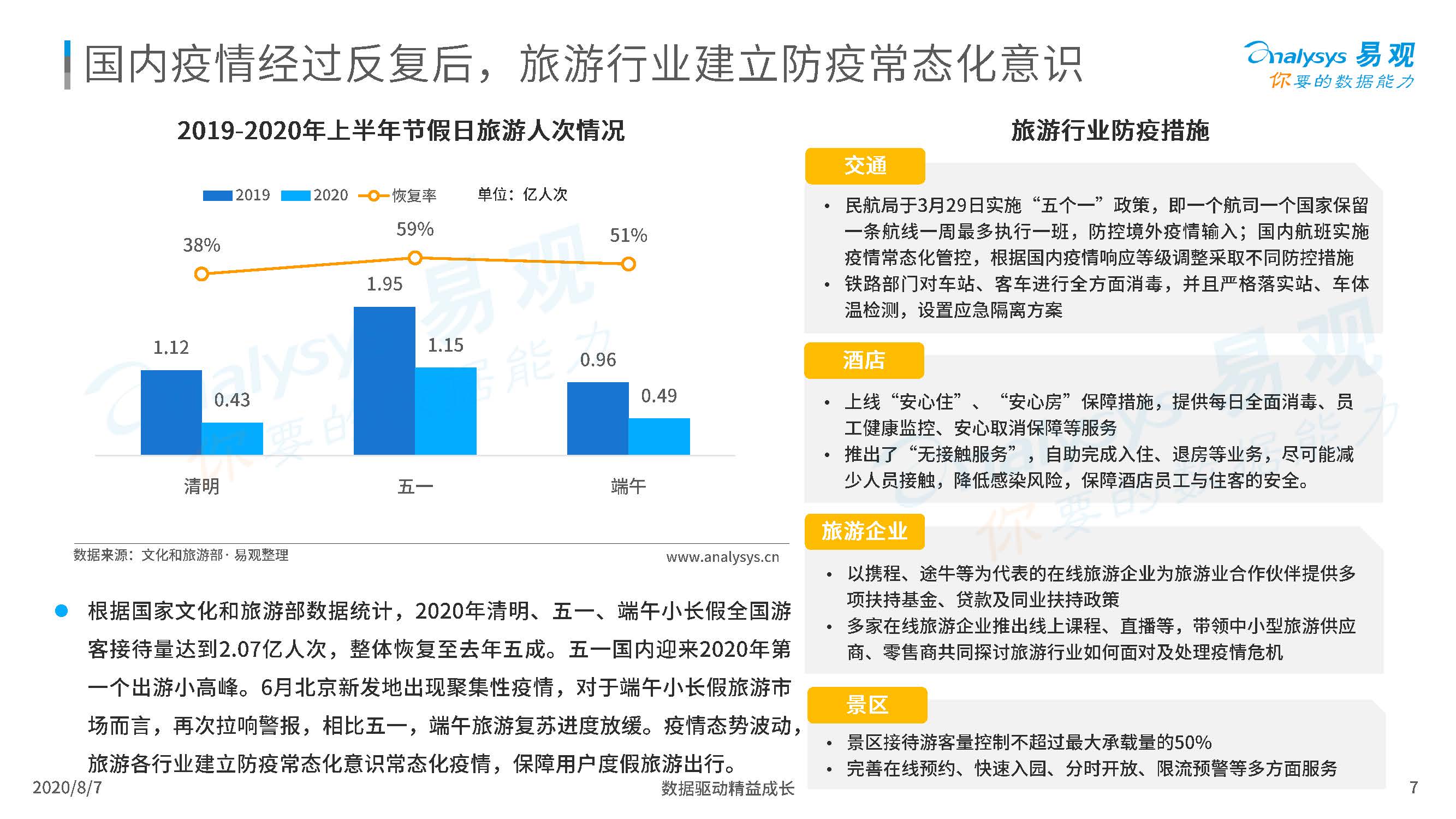

根据国家文化和旅游部数据������统计,2020年清明、五一、端午小长假全国游客接待量达到2.07亿人次,整体恢复至去年五成。五一国内迎来2020年第一个出游小高峰。6月北京新发地出现聚集性疫情,对于端午小长假旅游市场而言,再次拉响警报,相比五一,端午旅游复苏进度放缓。疫情态势波动,旅游各行业建立防疫常态化意识常态化疫情,保障用户度假旅游出行。

中国在线度假旅游市场发展特征分析

中国在线度假旅游市场增幅跌至个位数,出境游多番起伏影响交易规模

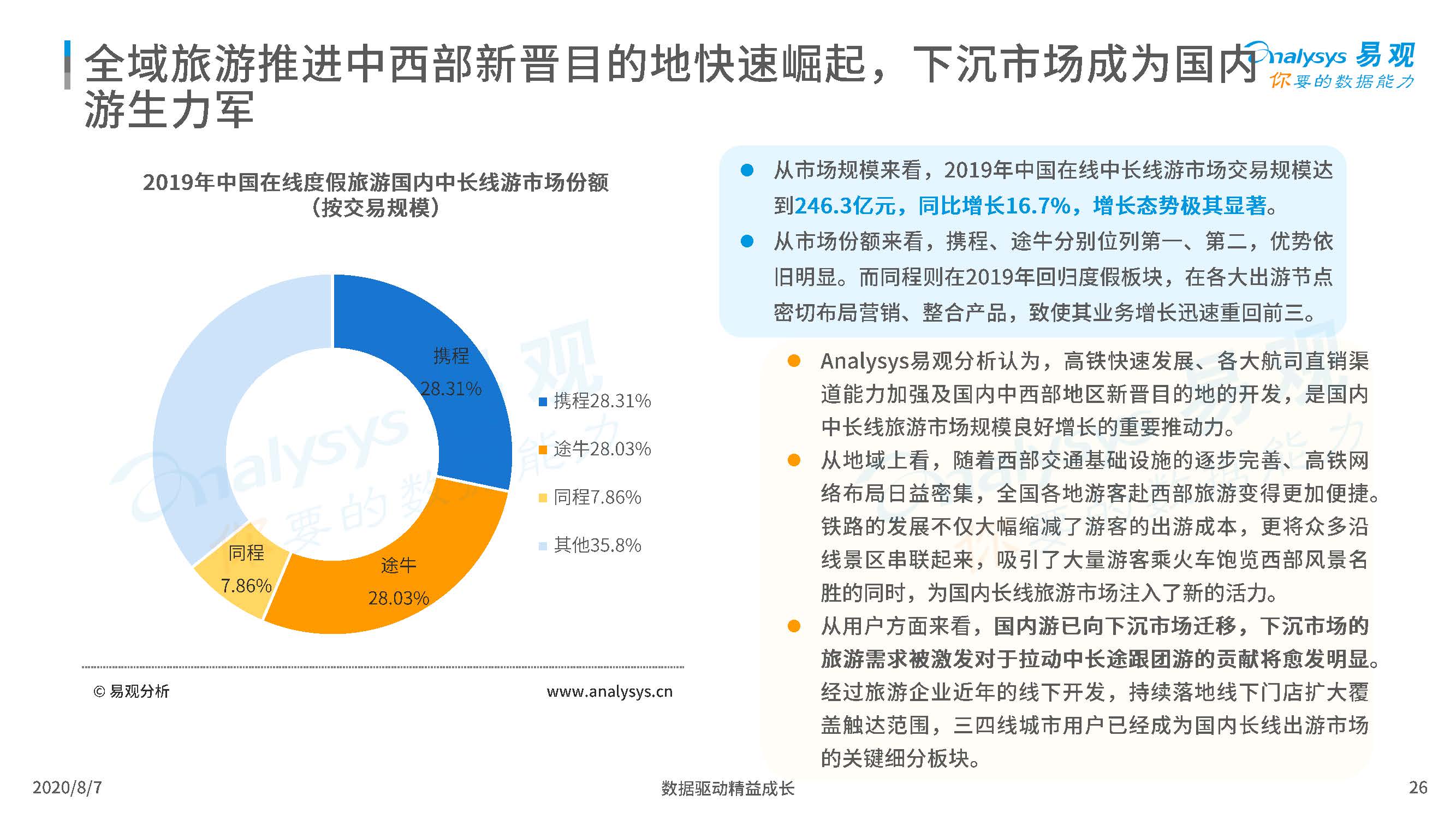

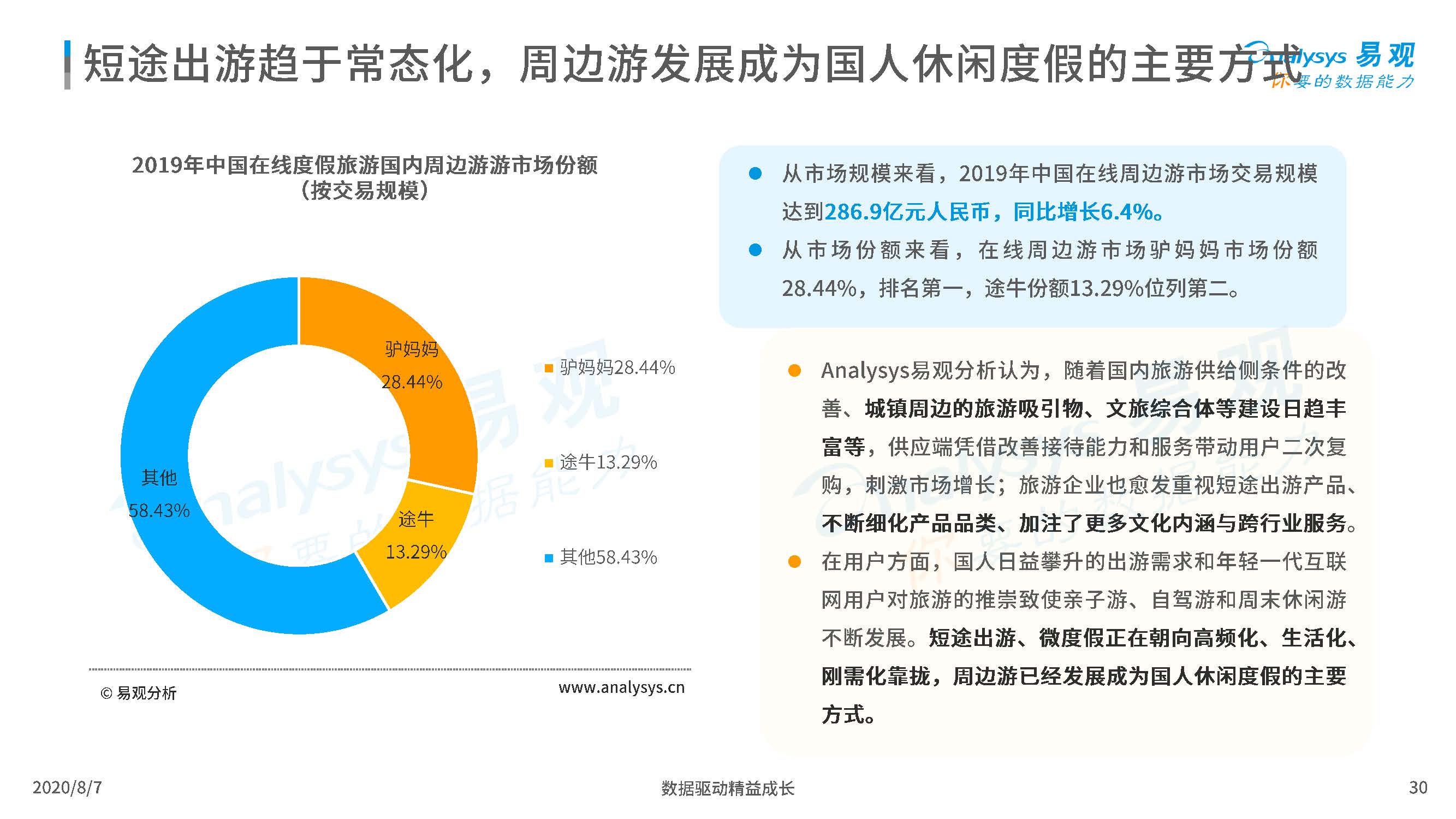

整体看来,在国内��������度假市�������场在大小交通的覆盖提升和景区改革的双重作用下,国内目的地接待能力提升、产品形态进一步丰富,推高了度假组合产品的客单价。然而,占据度假板块比重更大的出境游方面,却在2019年复杂多变的国际环境下受到极大冲击,传统东南亚热门目的地和北美旅游市场均出现负面因素。2020年受到疫情冲击,在线度假旅游市场交易规模将大幅下降。

2019年在线度假旅游市场交易规模达到�������1130.53亿元人民币,维持了千亿级体量水平;同比增长7.5%,在连续数年的双位数增长后增幅首次跌至个位数;三大细分板块中,在线度假旅游板块占比10.4%,同比下降0.4个百分点。对比结构比重日益提升的住宿板块,可以看出与目的地体验相关的产品和服务在休闲度假市场的作用提升,因此,在线度假旅游仍有极大的发展空间。

资源:旅游企业提高采选标准,“品质化”成为产品研发新标杆

旅游平台通过对供应商提出具体要求和规范,明确平台供应商的责任,制定产品供应链、产品内容及用户体验等方面的标准,引领在线旅游住宿、交通、景区的�����高品质发展,从而提升旅游产品服务质量。其中,以途牛为代表的头部企业,在国内外目的地地建立旅游机构与服务中心,全面控制落地服务质量与资源把控,海外直采业务提升趋势明显。Analysys易观分析认为,高品质的资源是整个旅游服务链条的核心和基础,更是旅游企业在后续产品研发中的重点投入方向。

服务:平台建设专业服务体系,以体验化服务创造更大用户价值

Analysys易观分析认为,随着旅游用户的品质化出游需求深化,消费者对服务人员��������的服务质量和体验感要求亦会随之提升。旅游作为“重体验消费”的产品品类,服务的跟进优化更是价值链运营的重要环节。因此,在线厂商开始着力构建更加专业化、标准化的服务体系。另一方面,服务人员作为串联游客全旅程的内容传递者,是服务的载体更是服务本身。在线厂商对于前端人员的专业素养及培训上,同样做出更多投入,力图为用户提供全周期、高品质的服务体验,以吸引更多忠实的新老用户创造更大的商业价值。

渠道:垂直旅游商家利用多样化渠道,经营专属私域流量

Analysys易观分析认为,随着互联网的普及公域流量已近饱和,流量获取成本高涨。旅游商家在熟悉大型平台运营规则后,逐渐掌握搜索优化、活动推广、内容营销等策略,开始尝试从平台引流经营专属私域流量。商家以“微信号+公众号+群+小程序”形成的社群矩阵高度集约目标客群,在运营时间、投入成本及互动形式中,握有更强主动性。尤其在社群KOL的带领下,关键意见可直接辐射至目标用户,精准投放与高互动频次,更利于形成用户粘性及获客,产生更多交易行为。私域流量已经成为旅游这一低频领域向高频化过度的重要抓手,更是旅游商家进入“用户精细化运营”的必然选择。(关注公众号“三个皮匠”,获取最新行业报告资讯)

点击下载全文

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类