三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

互联网广告市场近年来虽然增速放缓,但预计未来 3 年仍将保持两位数以上增长,仍然是具有投资潜力的细分行业之一。预计互联网广告将呈现出结构性分化特征,我们看好电商、短视频的增长空间。在用户时长趋于饱和的背景下,头部平台竞争逐渐加剧。通过对细分市场景气度、竞争能力、产品矩阵、内容生态、性价比、商户服务能力综合对比,我们认为阿里、字节跳动、腾讯在互联网广告市场的争夺战中占据优势。投资标的方面建议配置阿里巴巴、腾讯控股。 (原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

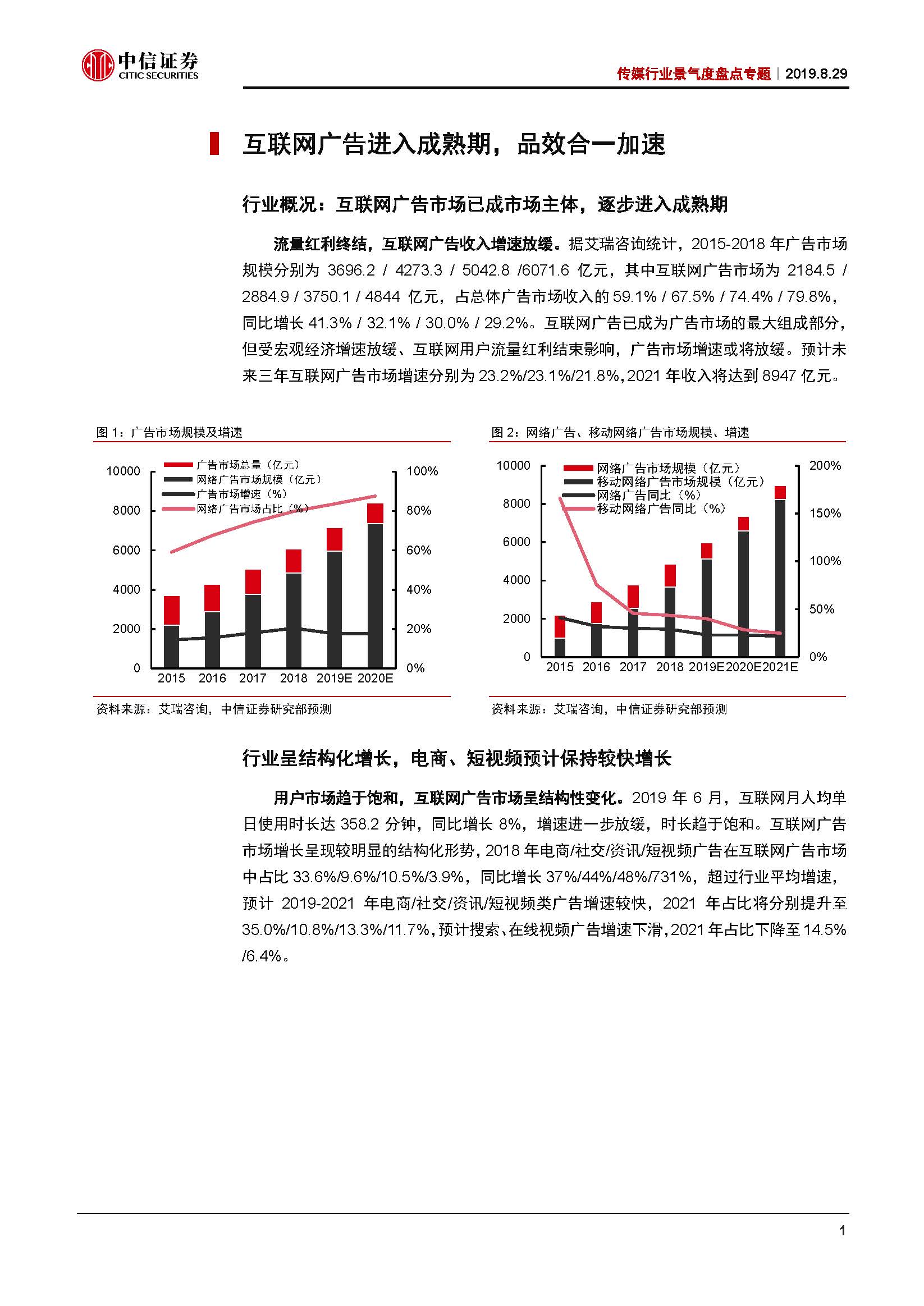

互联网广告市场趋于成熟,但仍保持较高速增长。2018 年互联网广告市场达4844 亿元(YoY 29.2%),近年来增速放缓。但互联网广告受益于渗透率持续提升(尤其在低线城市),预计 2019~2021 年广告市场仍能保持较快增长,增速分别为 23.2%/23.1%/21.8%,预计 2021 年互联�����网广告市场将达 8947 亿元。

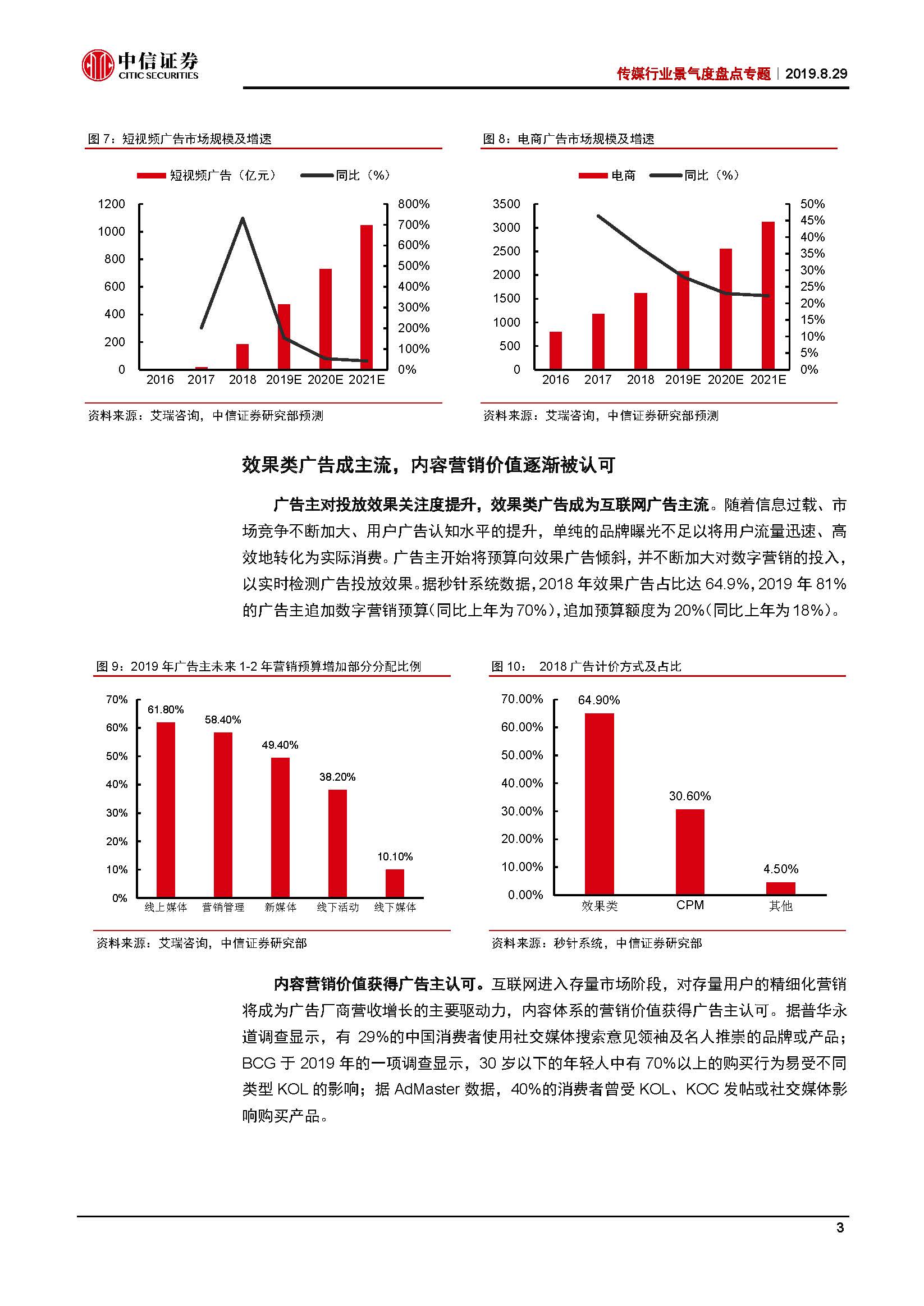

广告市场呈结构化性特征,电商、短视频仍有较大增长空间。互联网广告市场面临结构化调整,其中电商/社交/资讯/短视频类广告增速好于行业平均水平,预计 2021 年占比将分别提������升至 36.2%/10.7%/13.1%/11.5%,搜索/在线视频广���告增速下滑,占比下降至 14.3%/6.3%。电商、短视频持续受益于渗透率提升和时长增长,仍有较大增长空间。

份额加速向头部平台集中,但头部平台竞争也在加剧。�����2018 年,TOP10 平台网络广告市场份额提升至 78.5%(YoY+5.7pcts),份额向头部平台集中。据 QM报告,2019 年 6 月阿里/头条系/其他用户时长提升 0.1%/1.4%/3.3%,腾讯/百度用户使用时长下降 3.6%/1.2%。受头条系抢占时长影响,BAT 网络广告市场份额下降至 57.5%(YoY-1.7pcts),头部平台竞争加剧。

通过对竞争力、产品矩阵、内容生态、性价比、商户服务能力多维度对比,我们认为阿里、字节跳动综合优势突出,腾讯在社交领域具�������备较强的竞争壁垒。1)在竞�������争能力上,阿里、字节跳动、腾讯在所属细分市场均处于绝对的垄断地位;2)在产品矩��������阵上,字节跳动产品扩展能力最强,其他平台产品相对匮乏;3)在内容生态上,字节跳动内容体系最为完备,腾讯的微信生态体系仍有持续提升空间;4)在定价及转化率,阿里和字节跳动性价比最高;5)客户服������务能力:BAT 及字节跳动在数据服务、投放系统方面相对完善,爱奇艺及微博相对落后。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类