微信添加好友搜索关注公众号 “三个皮匠”,后台回复【未来两年全球丙烷供给仍将过剩】免费获取报告

核心观点:2020 年之前丙烷仍然供应过剩

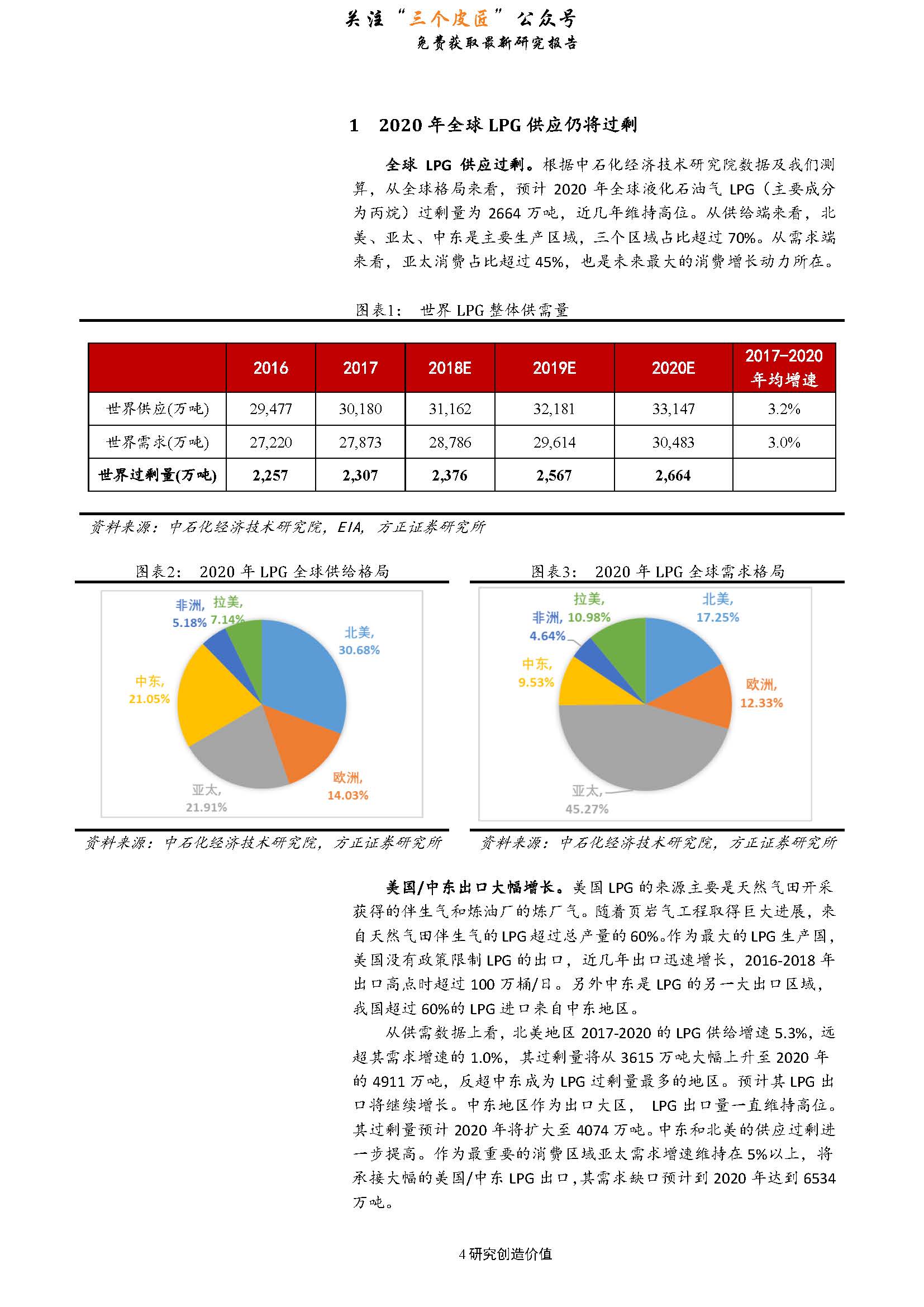

丙烷价格是影响国内 PDH 项目盈利的重要因素,而丙烷供需状况是决定丙烷自身价格走势的核心因素,本文通过分析全球丙烷供应和需求的情况,预计 2020 年全球丙烷仍然保持过剩状态,2020 年全球丙烷过剩量在 2000 万吨以上。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

1. 供应:美国供应大幅增长将带动全球丙烷供给增加

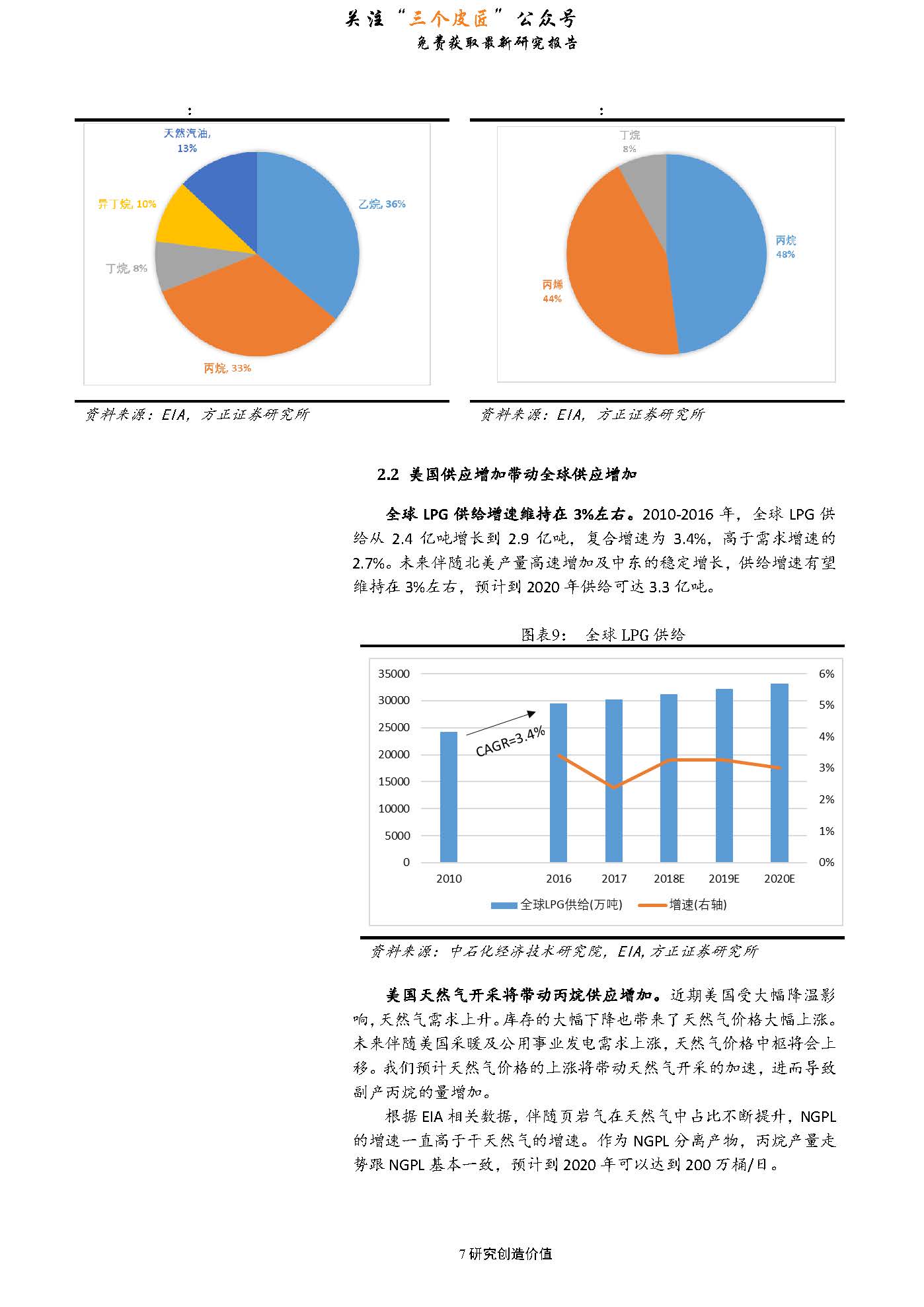

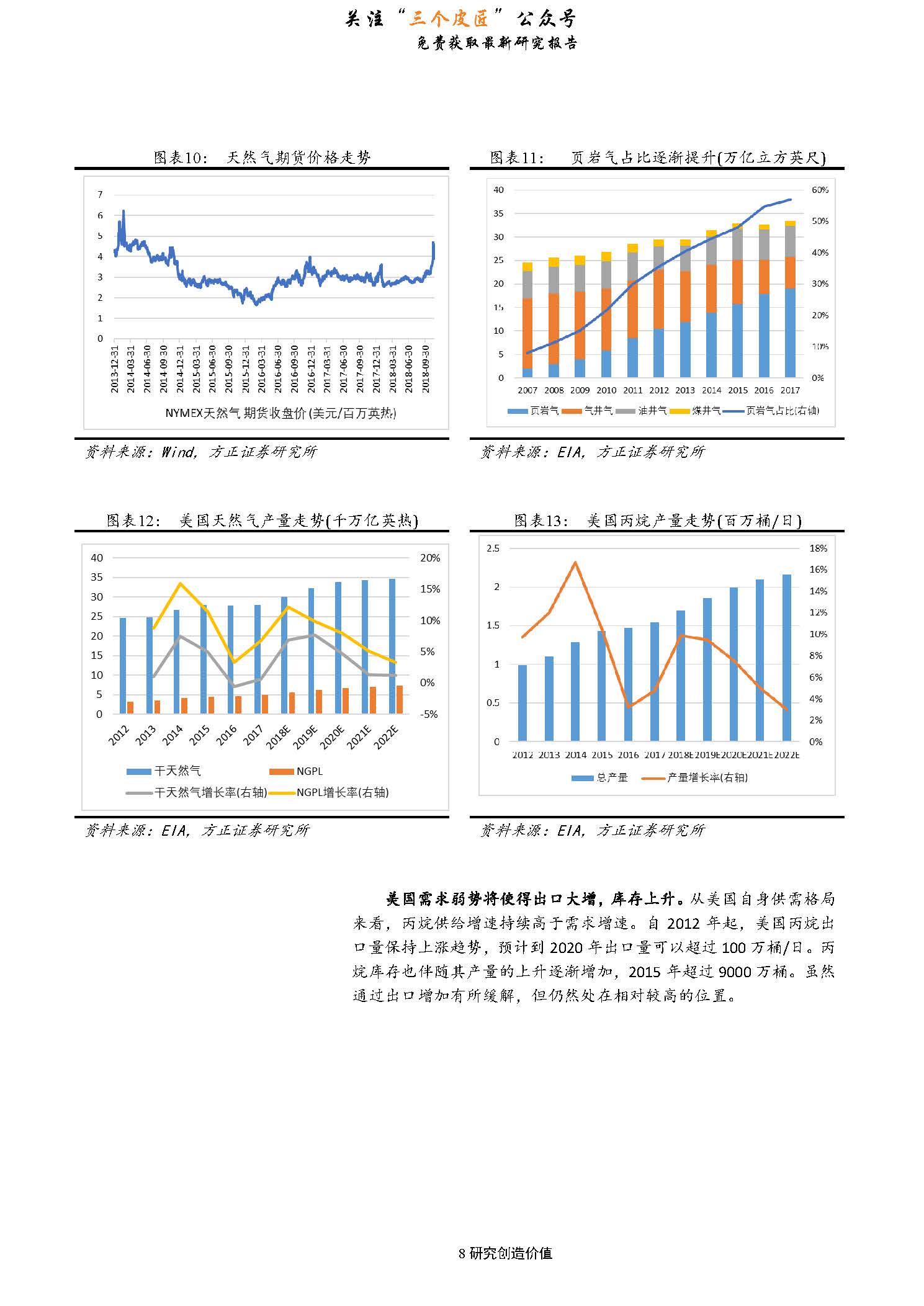

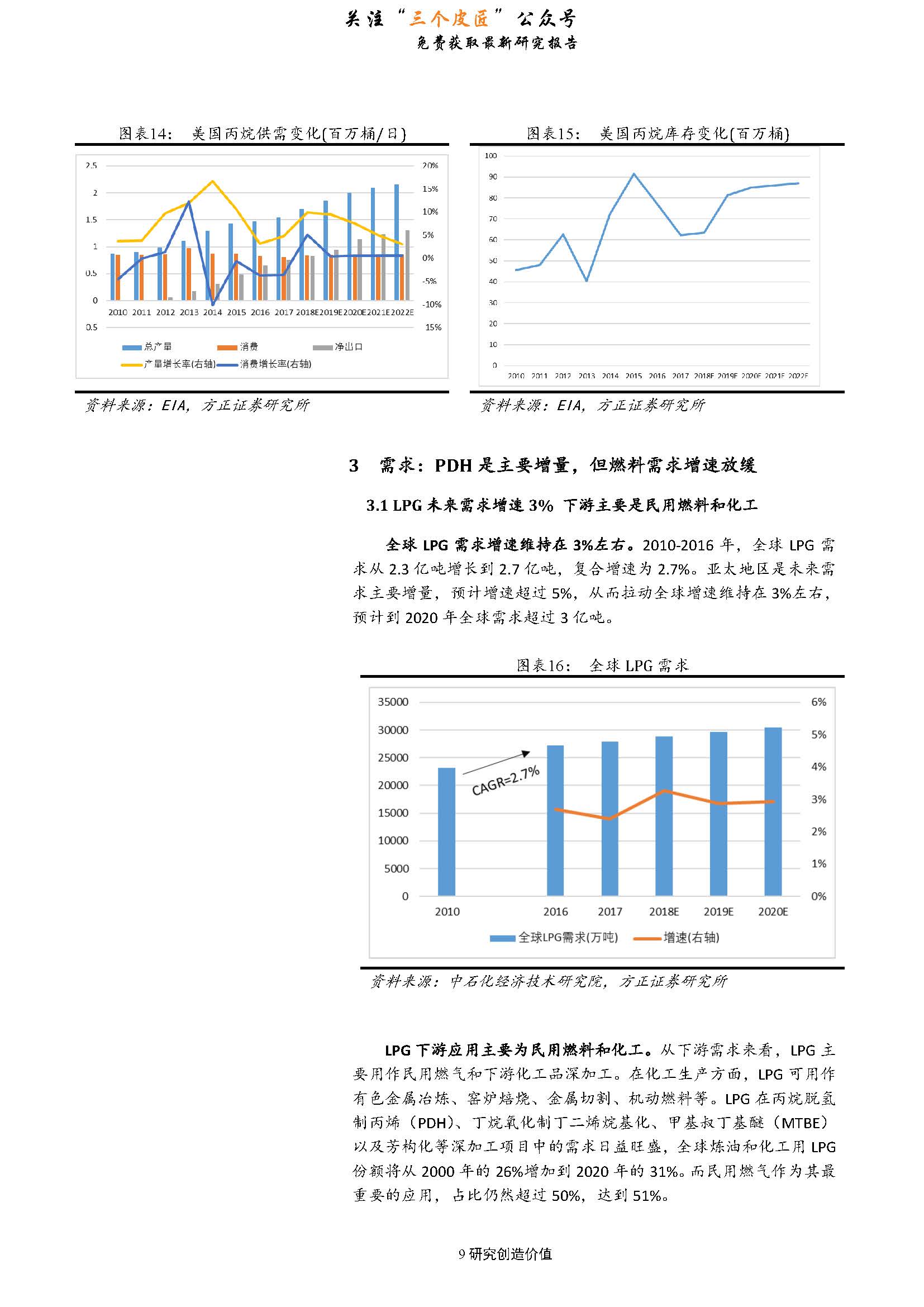

2010-2016 年,全球 LPG 供给从 2.4 亿吨增长到 2.9 亿吨,复合增速为 3.4%,高于需求增速的 2.7%。未来伴随北美产量高速增加及中东的稳定增长,供给增速有望维持在 3%左右,预计到2020 年供给可达 3.3 亿吨,较 2016 年增长 4000 万吨,其中美国是主要增长动力,增量有望达到 1600 万吨。近期美国受降温影响,天然气需求上升。库存������大幅下降也带来了天然气价格大幅上涨。未来伴随美国采暖及公用事业发电需求上涨,天然气价格中枢将会上移。我们预计天然气价格的上涨将带动天然气开采的加速,进而导致副产丙烷的量增加。从美国供需格局来看,丙烷供给增速高于需求增速。自 2012 年起,美国丙烷出口量保持上涨趋势,预计到 2020 年出口�����量可超过 100 万桶/日。

2. 需求:PDH 带动丙烷增长,但燃气需求增速放缓

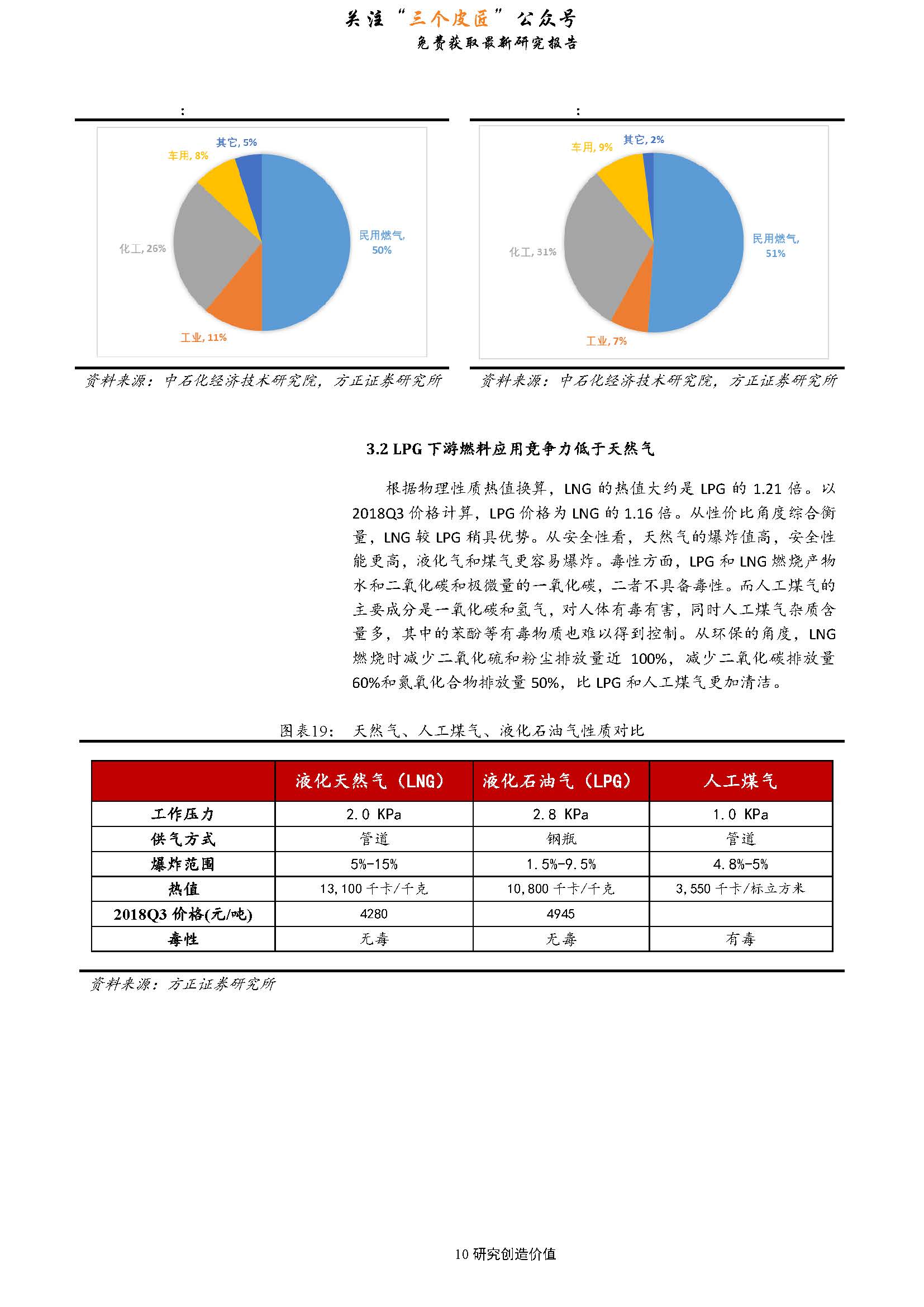

2010-2016 年,全球 LPG 需求从 2.3 亿吨增长到 2.7 亿吨,复合增速为 2.7%。亚太地区是未来三年需求主要增量来源,预计增速超过 5%,从而拉动全球增速维持在 3%左右,预计到 2020年全球需求超过 3 亿吨。从下游需������求来看,LPG 超过 50%应用于民用燃料。与天然气相比,LPG 燃烧热值、价格、清洁度等都处于劣势,性价比偏低,预计未来 LPG 在燃气使用中占比进一步下降。从化工应用来看,未来国内多家 PDH 项目上马及投产,在一定程度上拉动 LPG 需求。

3. 建议关注标的:万华化学、卫星石化、东华能源。

万华化学是全球产能最大的 MDI 制造企业。未来万华将依托C3 产业链一体化优势,在�������年产能 75 万吨 PDH 基础上,向下游发展高附加值精细化工产品。另外,万华石化还将投资乙烯项目,实现由中国万华向世界万华转变。

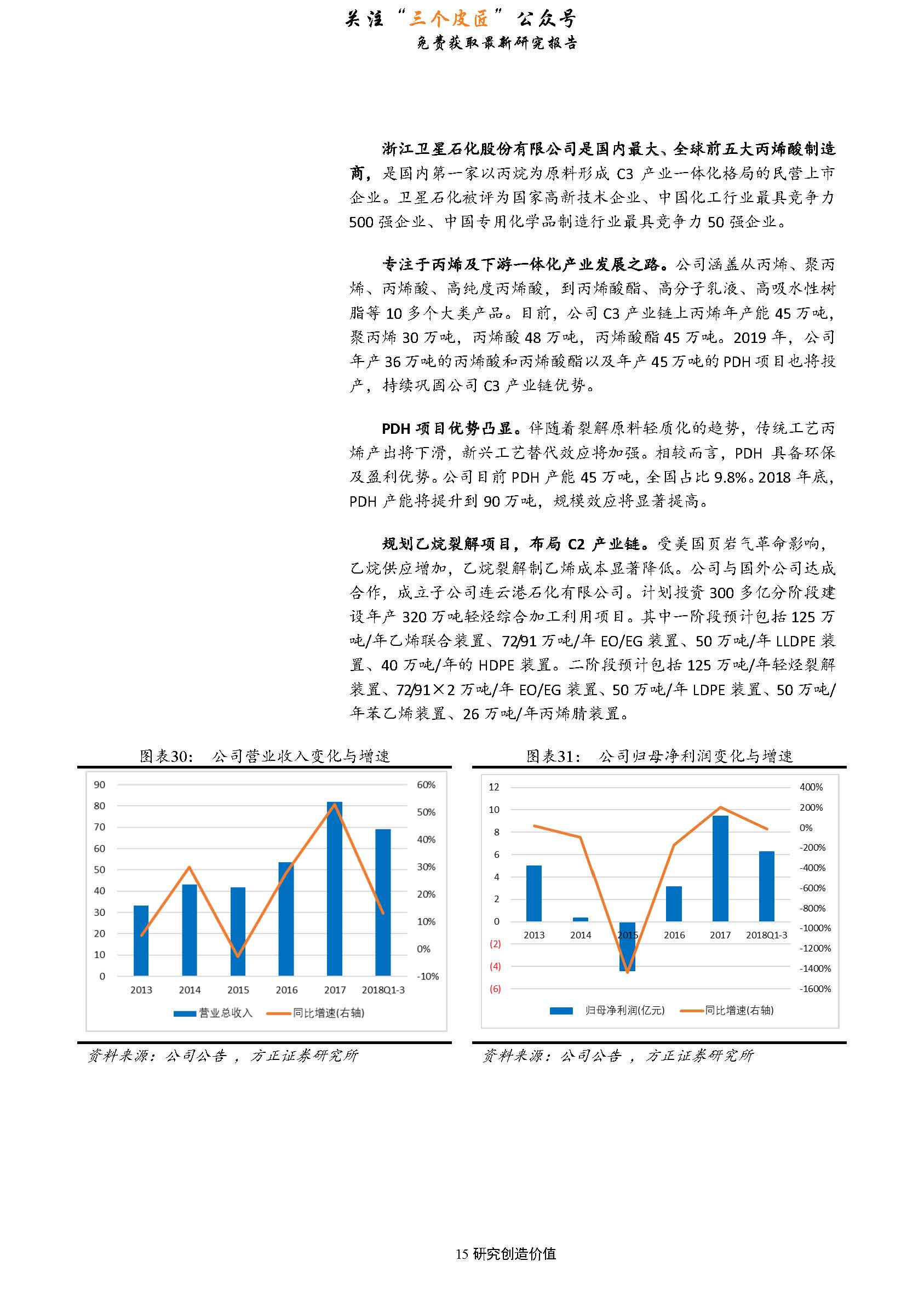

卫星石化是国内最大、全球前五大丙烯酸制造商。目前具备 PDH年产能 45 万吨,未来有 PDH 产能 45 万吨及丙烯酸/丙烯酸酯各 36 万吨释放。同时����,公司布局 C2 产业链,乙烷裂解项目正在������顺利推进中。

东华能源是亚洲最大的 LPG������� 贸易商,世界级烷烃资源综合运营商。业务范围涵盖烷烃资源国际国内贸易、化工仓储、终端零售及基础�������石化等四大板块,目前具备 PDH 产能 126 万吨。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类