国际能源署(IEA)发布了《2021年印度能源展望报告》,报告指出印度是全球能源经济的主要力量。自2000年以来,受人口增长和经济快速增长时期的推动,能源消耗�����翻了一番多。

能源供应的可承受性和可靠性是印度消费者关注的关键问题。最新评估显示,由于封锁和相关限制,2020年能源需求估计下降了5%左右,其中煤炭和石油的使用下降幅度最大。

疫情还打击了能源部门的投资,预计2020年的投资下降了15%,全面加剧金融压力,尤��������其是����印度配电公司的金融压力。这种影响持续多久将取决于病毒传播得到控制的速度,以及制定的政策应对和恢复战略。

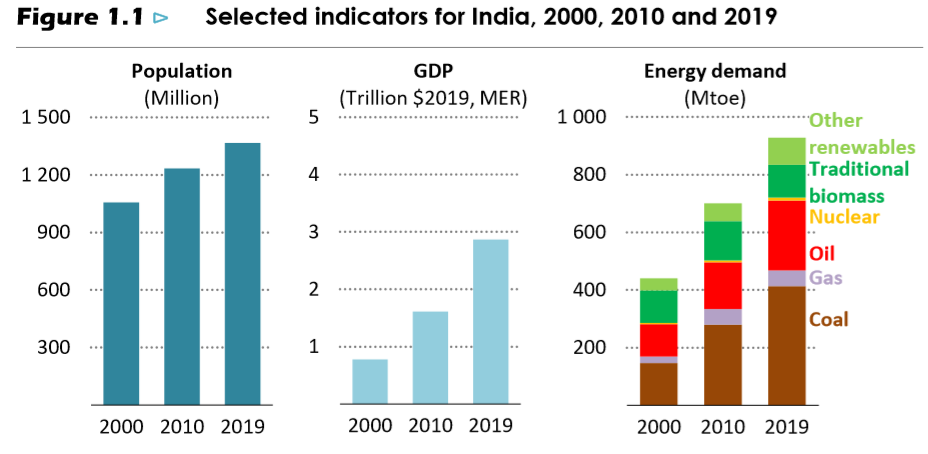

2000年、2010年和2019年印度选定指标

自2�����000年�������以来,印度人口和收入的增长使能源使用量翻了一番,但人均能源使用量仍不到世界平均水平的40%。

印度80%以上的能源需求由三种燃料满足:煤炭、石油和固体生物质。煤炭支撑了发电和工业的扩张,在能源结构中,生物质仍然是最大的单一燃料。由于汽车保有量和道路运输使用量的增加,石油消费和进口迅速增长。生物质(主要是薪材)在能源结构中所占份额不断下降,尽管最近在农村地区成功地扩大了液化石油气的覆盖范围,但6.6亿印度人还没有完全转向现代清洁的烹饪燃料或技术,尤其是太阳能光伏的崛起是惊人的,������资源潜力巨大,政策支持和技术成本的降低很快使其成为新发电最便宜的选择。

印度是全球第三大二氧化碳排放国,尽管人均二氧化碳排放量很低,但其电力部门的碳强度尤其远高于全球平均水平。此外,颗粒物排放是造成空气污染的一个主要因素,这已成为印度最敏感的社会和环境问题之一:2019年,与环境和家庭�����空气污染有关的过早死亡人数远远超过100万。

文本由@云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。

数据来源:《国际能源署(IEA):2021年印度能源展望报告》。点击下载PDF报告

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类