三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

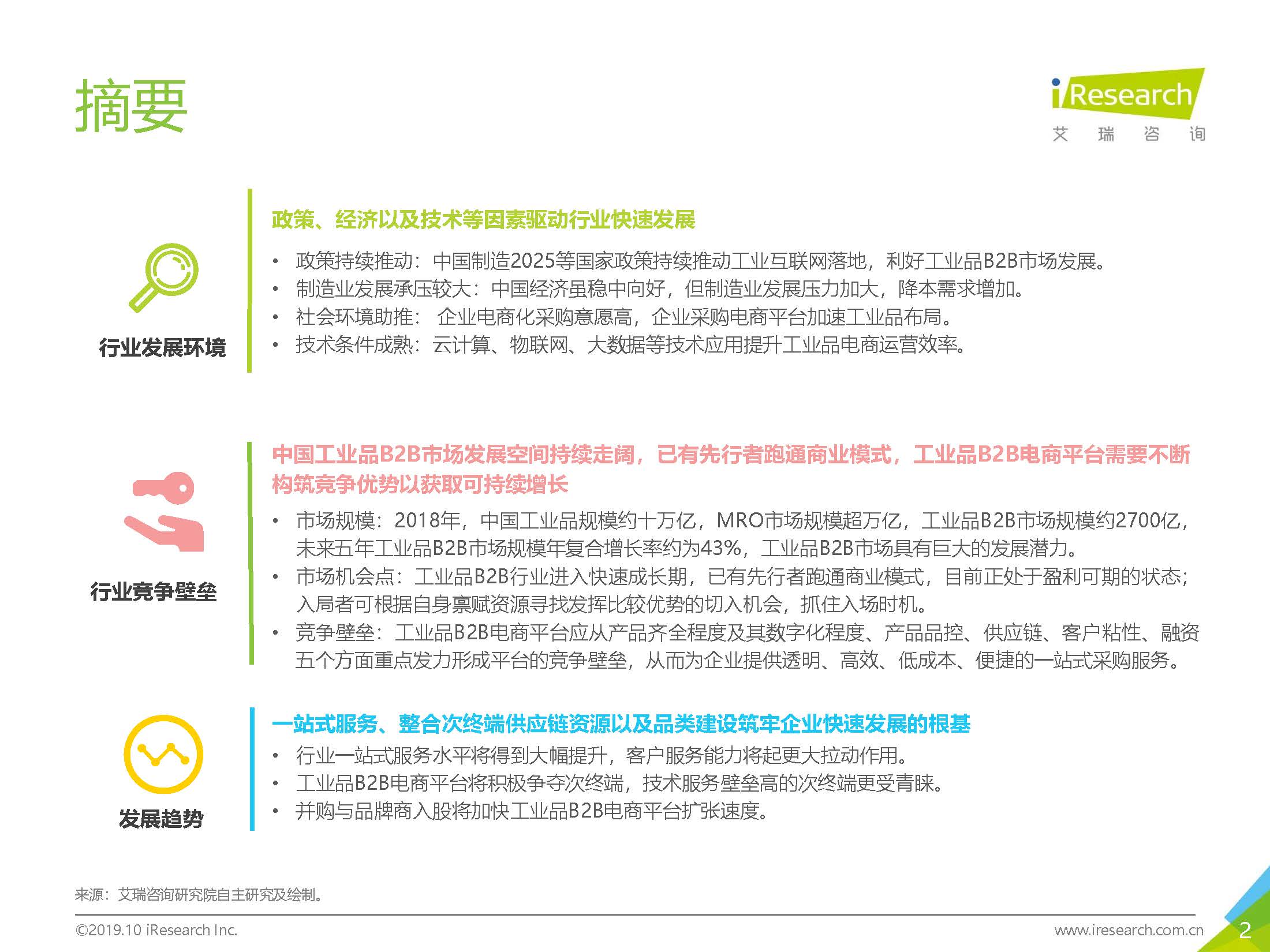

行业发展环境

政策、经济以及技术等因素驱动行业快速发展

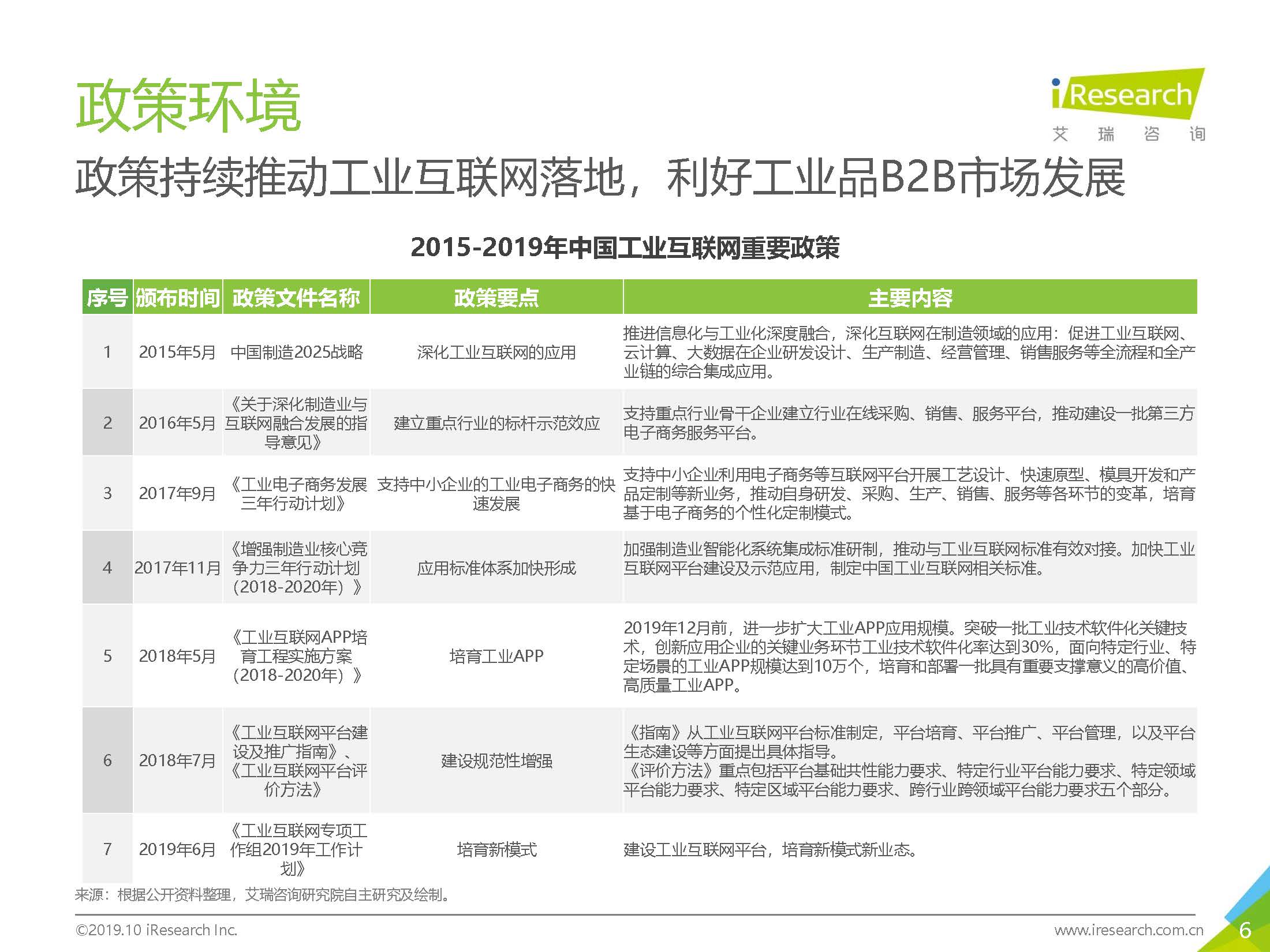

• 政策持续推动:中国制造2025等国家政策持续推动工业互联网落地,利好工业品B2B市场发展。

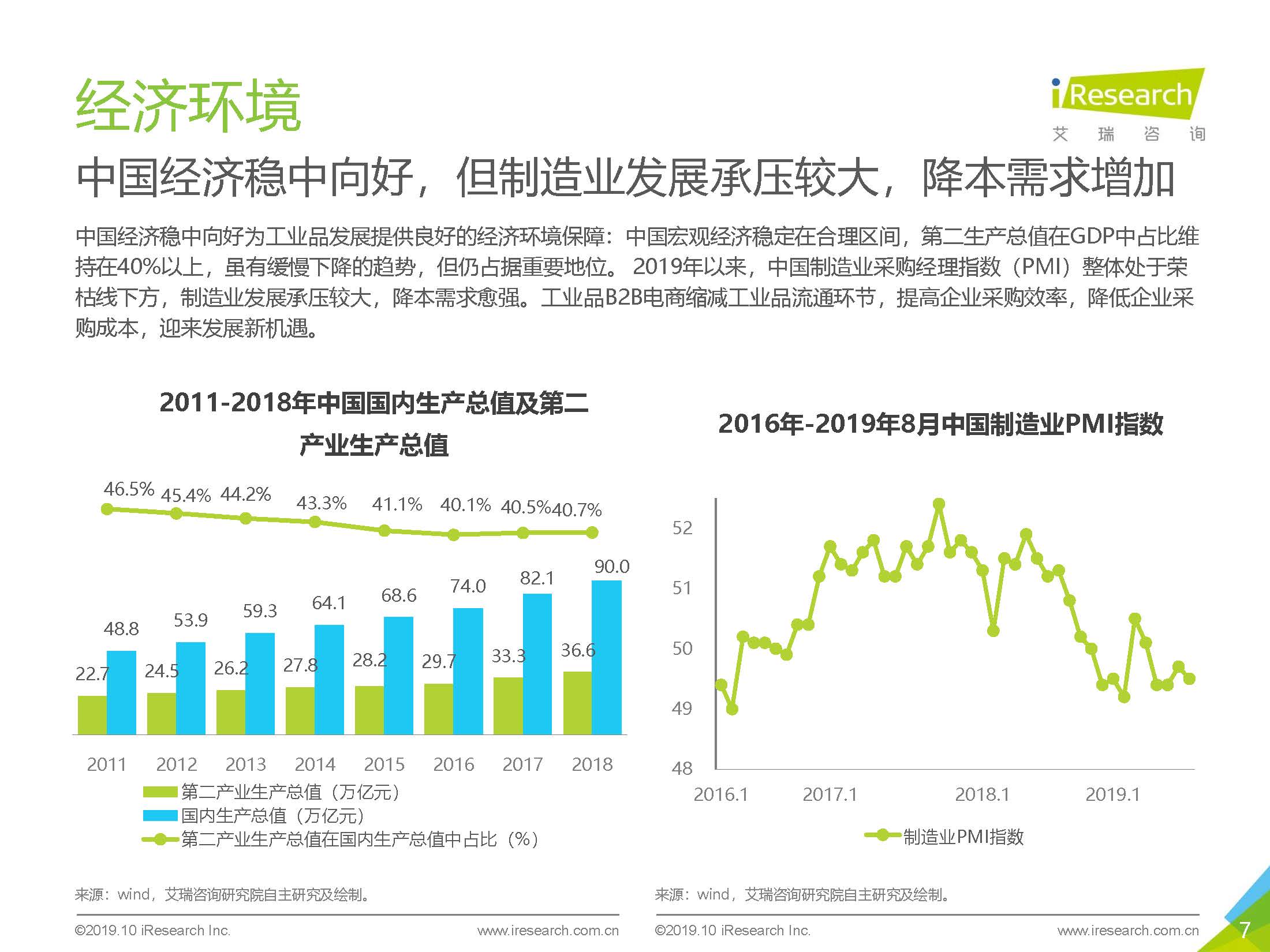

• 制造业发展承压较大:中国经济虽稳中向好,但制造业发展压力加大,降本需求增加。

• 社会环境助推: 企业电商化采购意愿高,企业采购电商平台加速工业品布局。

• 技术条件成熟:云计算、物联网、大数据等技术应用提升工业品电商运营效率。

• 政策持续推动:中国制造2025等国家政策持续推动工业互联网落地,利好工业品B2B市场发展。

• 制造业发展承压较大:中国经济虽稳中向好,但制造业发展压力加大,降本需求增加。

• 社会环境助推: 企业电商化采购意愿高,企业采购电商平台加速工业品布局。

• 技术条件成熟:云计算、物联网、大数据等技术应用提升工业品电商运营效率。

行业竞争壁垒

中国工业品B2B市场发展空间持续走阔,已有先行者跑通商业模式,工业品B2B电商平台需要不断构筑竞争优势以获取可持续增长

• 市场规模:2018年,中国工业品规模约十万亿,MRO市场规模超万亿,工业品B2B市场规模约2�����700亿,未来五年工业品B2B市场规模年复合增长率约为43%,工业品B2B市场具有巨大的发展潜力。

• 市场机会点:工业品B2B行业进入快速成长期,已有先行者跑通商业模式,目前正处于盈利可期的状态;入局者可根据自身禀赋资源寻找发挥比较优势的切入机会,抓住入场时机。

• 竞争壁垒:工业品B2B电商平台应从产品齐全程度及其数字化程度、产品品控、供应链、客户粘性、融资五个方面重点发力形成平台的竞争壁垒����,从而为企业提供透明、高效、低成本、便捷的一站式采购服务。

发展趋势

一站式服务、整合次终端供应链资源以及品类建设筑牢企业快速发展的根基

• 行业一站式服务水平将得到大幅提升,客户服务能力将起更大拉动作用。

• 工业品B2B电商平台将积极争夺次终端,技术服务壁垒高的次终端更受青睐。

• 并购与品牌商入股将加快工业品B2B电商平台扩张速度。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类