2021 年市场展望:稳中有升,城市分化

在房地产调控政策保持力度的情况下,2021 年市场的短期变动主要看金融环境。

2021 年,国际疫情形势未见根本改观,全球经济难言复苏,中国经济仍然存在巨大的内外部挑战。从当前的形势�����判断,一方面宏观货币政策将继续遵循宏观审慎原则应对经济发展中的诸多不确定性;另一方面�������,房地产金融降杠杆将持续深化,使房地产、金融与实体经济平衡发展。

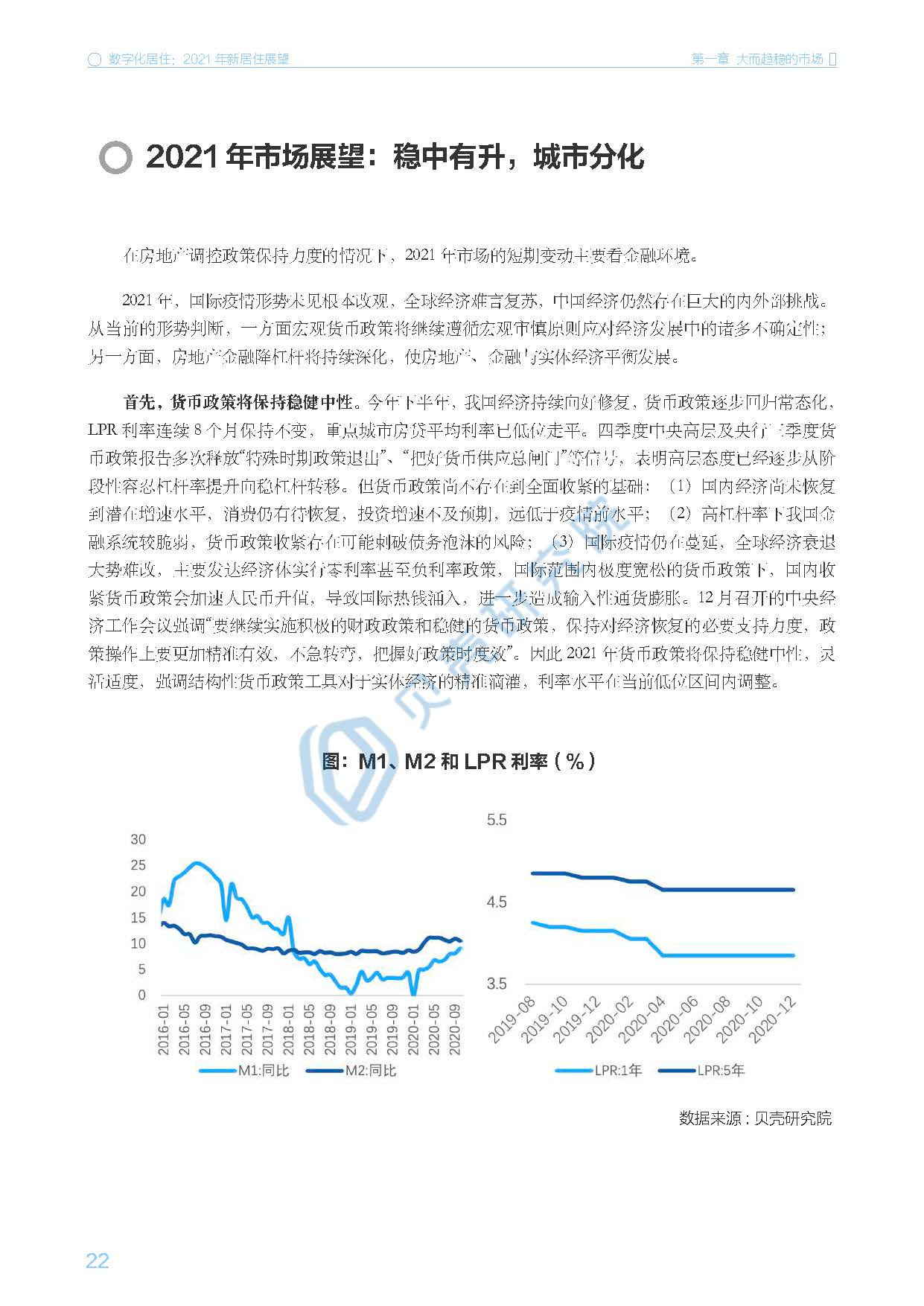

首先,货币政策将保持稳健中性。今年下半年,我国经济持续向好修复,货币政策逐步回归常态化,LPR 利率连续8 个月保持不变,重点城市房贷平均利率已低位走平。四季度中央高层及央行三季度货币政策报告多次释放“特殊时期政策退出”、“把好货币供应总闸门”等信号�������,表明高层态度已经逐步从阶段性容忍杠杆率提升向稳杠杆转移。但货币政策尚不存在到全面收紧的基础:(1)国内经济尚未恢复到潜在增速水平,消费仍有待恢复,投资增速不及预期,远低于疫情前水平;(2)高杠杆率下我国金融系统较脆弱,货币政策收紧存在可能刺破债务泡沫的风险;(3)国际疫情仍在蔓延,全球经济衰退大势难改,主要发达经济体实行零利率甚至负利率政策,国际范围内极度宽松的货币政策下,国内收紧货币政策会加速人民币升值,导致国际�������热钱涌入,进一步造成输入性通货膨胀。12 月召开的中央经济工作会议强调“要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效”。因此2021 年货币政策将保持稳健中性,灵活适度,强调结构性货币政策工具对于实体经济的精准滴灌,利率水平在当前低位区间内调整。

其次,房地产金融降杠杆将持续深化。宏观杠杆率显著提升,截至2020 年3 季度实体经济杠杆率达到270.1%,较2019 年末提高24.7 个百分点,特别是今年非金融企业部门杠杆率止降转增后扩张幅度最明显,系统性金融风险积聚。对于2021 年的房地产市场,“防风险”仍是调控重心,供应端,“三道红线”融资新规大概率在2021 年开始逐步落地并在规模以上房企实行。针对抵押经营贷等资金违规进入房地产市场的现象,地方政府大概率出�������台监管收紧政策。

的原则�������估算,M2 增速比名义GDP 增速高1 个百分点,社融存量增速比名义GDP 增速高3 个百分点。

预计�����2021 年中国名义GDP 增长8% 左右(实际增长5%+ 通胀3%),因此,明年M2 增长9% 左右,社融增速约11% 左右,增速比今年下降2 个百分点左右,预计2021 年新增房地产贷款减少2 个百分���点左右,大概在5.5-5.8 万亿左右。

据此,预计 2021 年房地产市场将出现四个趋势:

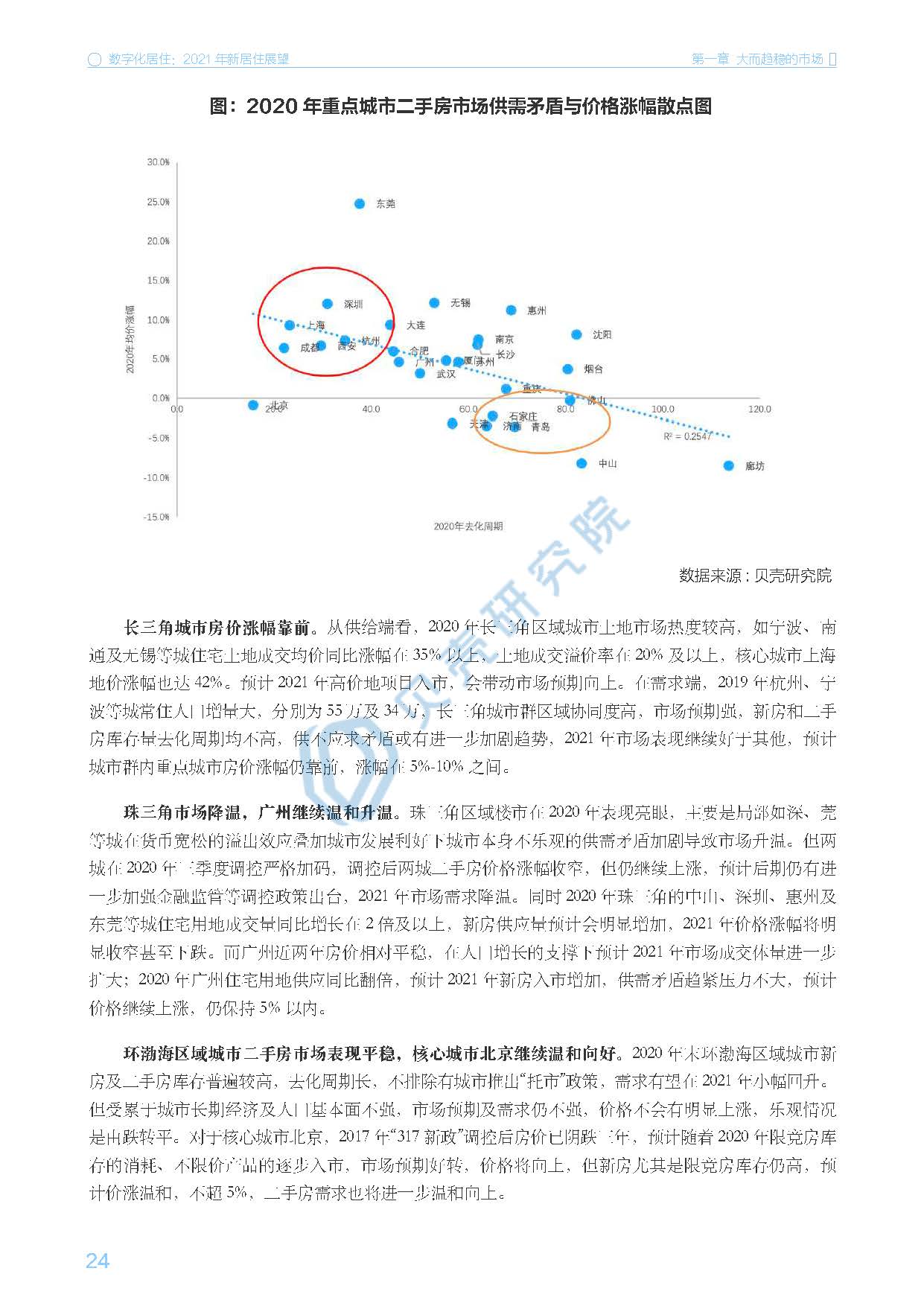

第一,2021 年市场总体平稳,资产价格上涨的幅度收窄。土地市场成交量下降,价格涨幅收窄到10% 左右。新房市场和二手房市场总体成交体量与今年相当,价格上������涨幅度从7% 收窄到5% 左右。第二,区域之间的市场表现继续分化。用二手房库存房源去化周期5 衡量市场的供需矛盾,2020 年重点城市二手房市场去化周期与价格涨幅基本呈现负相关关系。二手房去化周期在50 个月以内时,年度均价同比涨幅在5% 以上,涨幅偏大;当去化周期在50����-65 个月之间时,均价同比涨幅在0-5% 之间,涨幅温和;当去化周期在65 个月以上时,房价以下跌为主。

长三角城市房价涨幅靠前。从供给端看,2020 年长三角区域城市土地市场热度较高,如宁波、南通及无锡等城住宅土地成交均价同比涨幅在35% 以上,土地成交溢价率在20% 及以上,核心城市上海地价涨幅也达42%。预计2021 年高价地项目入市,会带动市场预期向上。在需求端,2019 年杭州、宁波等城常住人口增量大,分别为55 万及34 万,长三角城市群区域协同度高,市场预期强,新房和二手房库存量去化周期均不高,供不应求矛盾或有进一步加剧趋势,2021 年市场表现继续好于其他,预计城市群内重点城市房价涨幅仍靠前,涨幅在5%-10% 之间。珠三角市场降温,广州继续温和升温。珠三角区域楼市在2020 年表现亮眼,主要是局部如深、莞等城在货币宽松的溢出效应叠加城市发展利好下城市本身不乐观的供需矛盾加剧导致市场升温。但两城在2020 年三季度调控严格加码,调控后两城二手房价格涨幅收窄,但仍继续上涨,预计后期仍有进一步加强金融监管等调控政策出台,2021 年市场需求降温。同时2020 年珠三角的中山、深圳、惠州及东莞������等城住宅用地成交量同比增长在2 倍及以上,新房供应量预计会明显增加,2021 年价格涨幅将明显收窄甚至下跌。而广州近两年房价相对平稳,在人口增长的支撑下预计2021 年市场成交������体量进一步扩大;2020 年广州住宅用地供应同比翻倍,预计2021 年新房入市增加,供需矛盾趋紧压力不大,预计价格继续上涨,仍保持5% 以内。

长三角城市房价涨幅靠前。从供给端看,2020 年长三角区域城市土地市场热度较高,如宁波、南通及无锡等城住宅土地成交均价同比涨幅在35% 以上,土地成交溢价率在20% 及以上,核心城市上海地价涨幅也达42%。预计2021 年高价地项目入市,会带动市场预期向上。在需求端,2019 年杭州、宁波等城常住人口增量大,分别为55 万及34 万,长三角城市群区域协同度高,�������市场预期强,新房和二手房库存量去化周期均不高,供�����不应求矛盾或有进一步加剧趋势,2021 年市场表现继续好于其他,预计城市群内重点城市房价涨幅仍靠前,涨幅在5%-10% 之间。

珠三角市场降温,广州继续温和升温。珠三角区域楼市在2020 年表现亮眼,主要是局部如深、莞等城在货币宽松的溢出效应叠加城市发展利好下城市本身不乐观的供需矛盾加剧导致市场升温。但两城在2020 年三季度调控严格加码,调控后两城二手房价格涨幅收窄,但仍继续上涨,预计后期仍有进一步加强金融监管等调控政策出台,2021 年市场需求降温。同时2020 年珠三角的中山、深圳、惠州及东莞等城住宅用地������成交量同比增长在2 倍及以上,新房供应量预计会明显增加,2021 年价格涨幅将明显收窄甚至下跌。而广州近两年房价相对平稳,在人口增�����长的支撑下预计2021 年市场成交体量进一步扩大;2020 年广州住宅用地供应同比翻倍,预计2021 年新房入市增加,供需矛盾趋紧压力不大,预计价格继续上涨,仍保持5% 以内。

环渤海区域城市二手房市场表现平稳,核心城市北京继续温和向好。2020 年末环渤海区域城市新房及二手房库存普遍较高,去化周期长,不排除有城市推出“托市”政策,需求有望在2021 年小幅回升。但受累于城市长期经济及人口基本面不强,市场预期及需求仍不强,价格不会有明显上涨,乐观情况是由跌转平。对于核心城市北京,2017 年“317 新政”调控后房价已阴跌三年,预计随�����着2020 年限竞房库存的消耗、不限价产品的逐步入市,市场预期好转,价格将向上,但新房尤其是限竞房库存仍高,预计价涨温和,不超5%,二手房需求也将进一步温和向上。

2������020 年末环渤海区域城市新房及二手房库存普遍较高,去化周期长,不排除有城市推出“托市”政策,需求有望在2021 年小幅回升。但受累于城市长期经济及人口基本面不强,市场预期及需求仍不强,价格不会有明显上涨,乐观情况是由跌转平。对于核心城市北京,2017 年“317 新政”调控后房价已阴跌三年,预计随着2020 年限竞房库存的消耗、不限价产品的逐步入市,市场预期好转,价格将向上,但新房尤其是限竞房库存仍高,预计价涨温和,不超5%,二手房需求也将进一步温和向上。

西部城市表现分化。成都在2020 年三季度调控加码后预计2021 年需求有所收缩,但由于政策力度不大,需求受影响较小,价格继续上涨,涨幅有所收窄,预计仍在5% 左右。重庆二手房市场库存去化处在相对正常区间,预计市场将继续延续平稳态势。西安在2020 年末的调控加码对需求尤�������其是高端改善需求抑制作用较强,同时2020 年宅地供应增加45%,预计2021 年市场供不应求矛��������盾极大缓和,价格会有所下跌。

点击下载报告:贝壳研究院:数字化居住:2021年新居住展望

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类