三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

随着互联网高速发展,居民对移动支付普遍接受,因此第三方支付在我国迎来了爆发式的增长。根据市场数据显示,从2015年起,我国移动支付市场交易规模的增速达到100%以上,2017年的交易规模增速达到了最高��峰。到2018年以后,我国移动支付市场交易规模的增长率开始递减。截至2020年中国移动支付市场交易规模达242万亿人民币。

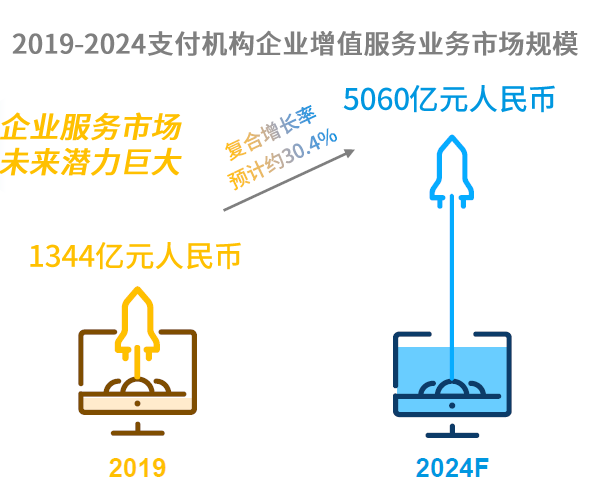

在高速发展过后,我国的第三方支付行业迎来了发展变�����革的十字路口。一方面,受到监管政策趋严、成交额基数增大等原因的影响,第三方支付机构传统支付收单业务的增速开始放缓,业务的天花板逐渐开始见顶;另一方面,随着我国数字经济的发展和产业互联网时代的到来,越来越多的企业开始产生一系列金融服务、 营销、风控等方面的增值服务需求,企业服务市场的发展潜力开始逐渐凸显。

目前阶段,我国第三方支付机构转型综合型产业服务商的路径主要有两条:-�����条 是以拉卡拉为代表的侧重于B端企业或机构的深度服务,努力为合作的B端企业或机构创造更大的价值;另- -种则更加偏向C端消费者的深度运营,通过持续拓展服务场景和业务边界来巩固C端消费者与自身产品之间的关系,并为C端用户提供更加丰富������的产品服务。

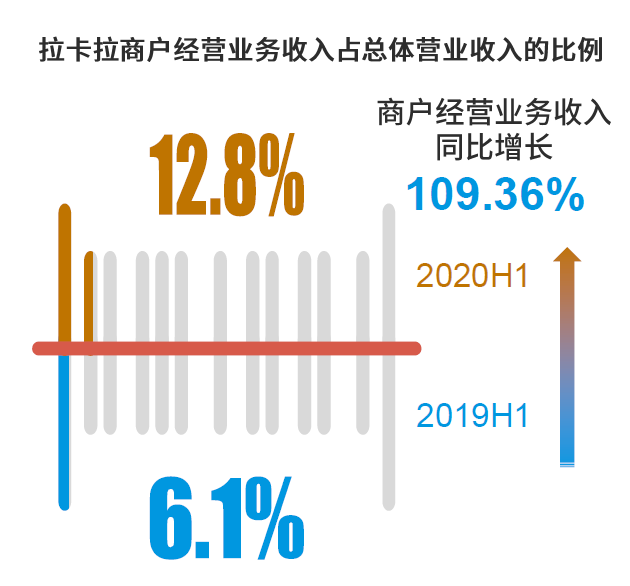

从拉卡拉等头部支付公司2020年上半年的财报数据�����来看,增值服务已经成为其最为主要的业务增长点,拉卡拉2020年上半年商户经营业务收入相较2019年同比增长了109.36%,占总体营业收入的比例也从2019年二季度末的6.1%快速攀升到了2020年二季度末的128%。

2011年至今,央行共计发放了9批271张支付牌照,但是在2015年3月之后,央行就基本停止了第三方支付牌照的发����放。这也就使得后续的公司只能通过收并购的方式来获得相关的支付资质。第三方支付牌照快速成为市面上的稀缺资源。2020����年中国第三方支付牌照数量只有4张。

点击下载报告:中国第三方支付行业发展趋势展望2020(37页)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类