三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

今年以来,在房地产融资大幅收紧、棚改货币化大幅下降的大背景下,房地产市场降温趋势明显。7月30日,中央再次强调坚持房子是用来住的、不是用来炒的定位,要求落实房地产长效管理机制,提出不将房地产作为短期刺激经济的手段。市场担心未来房地产销售将出现断崖式下跌。我们认为,当销售回归自住需求,房地产市场将进入总量稳定、区域分化的新阶段。未来房地产市场有多������少自住需求?整体市场的销售中枢是多少?哪些区域和城市更具市场潜力?

摘要:

1、六大因素支撑我国房地产市场中长期市场空间

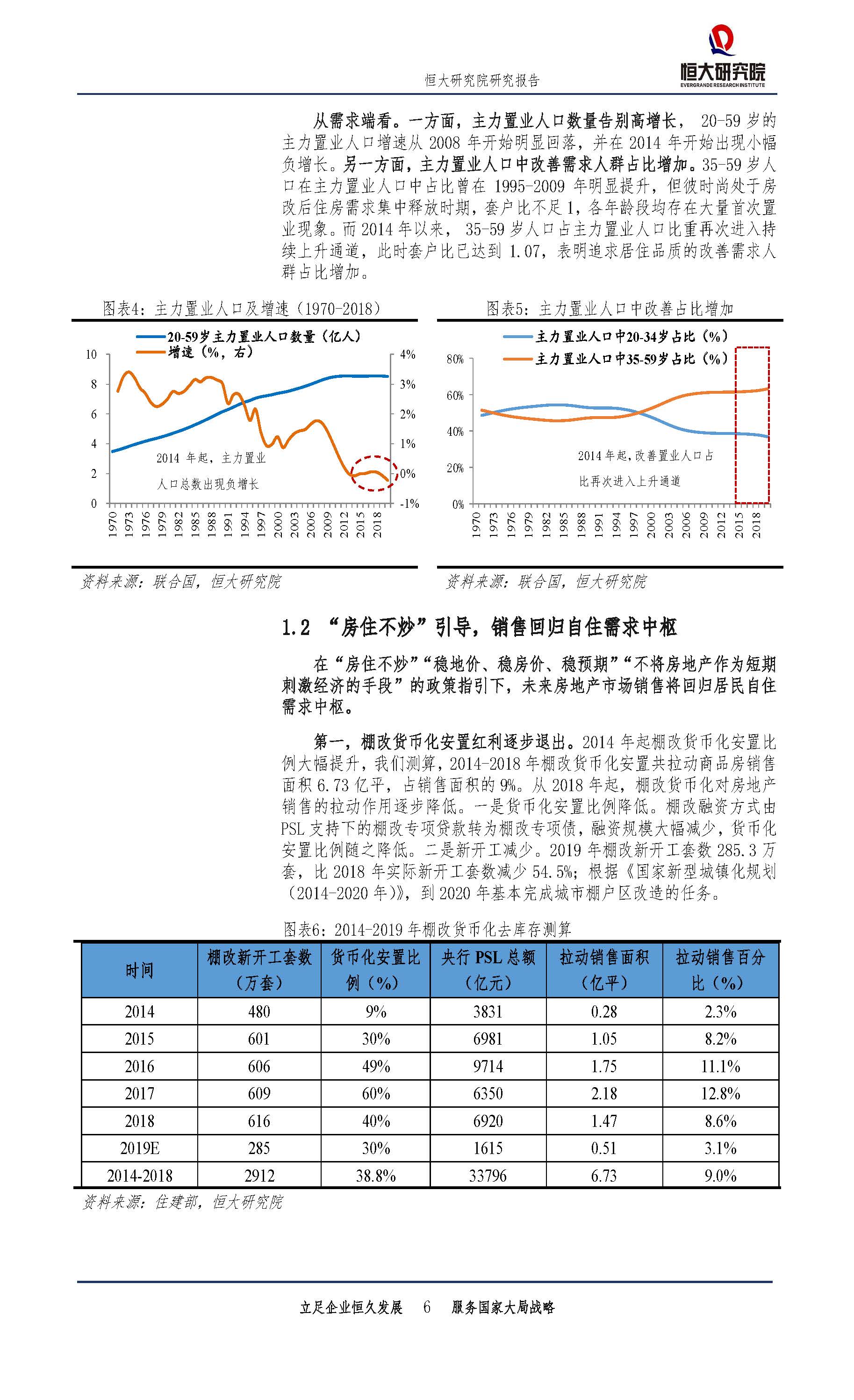

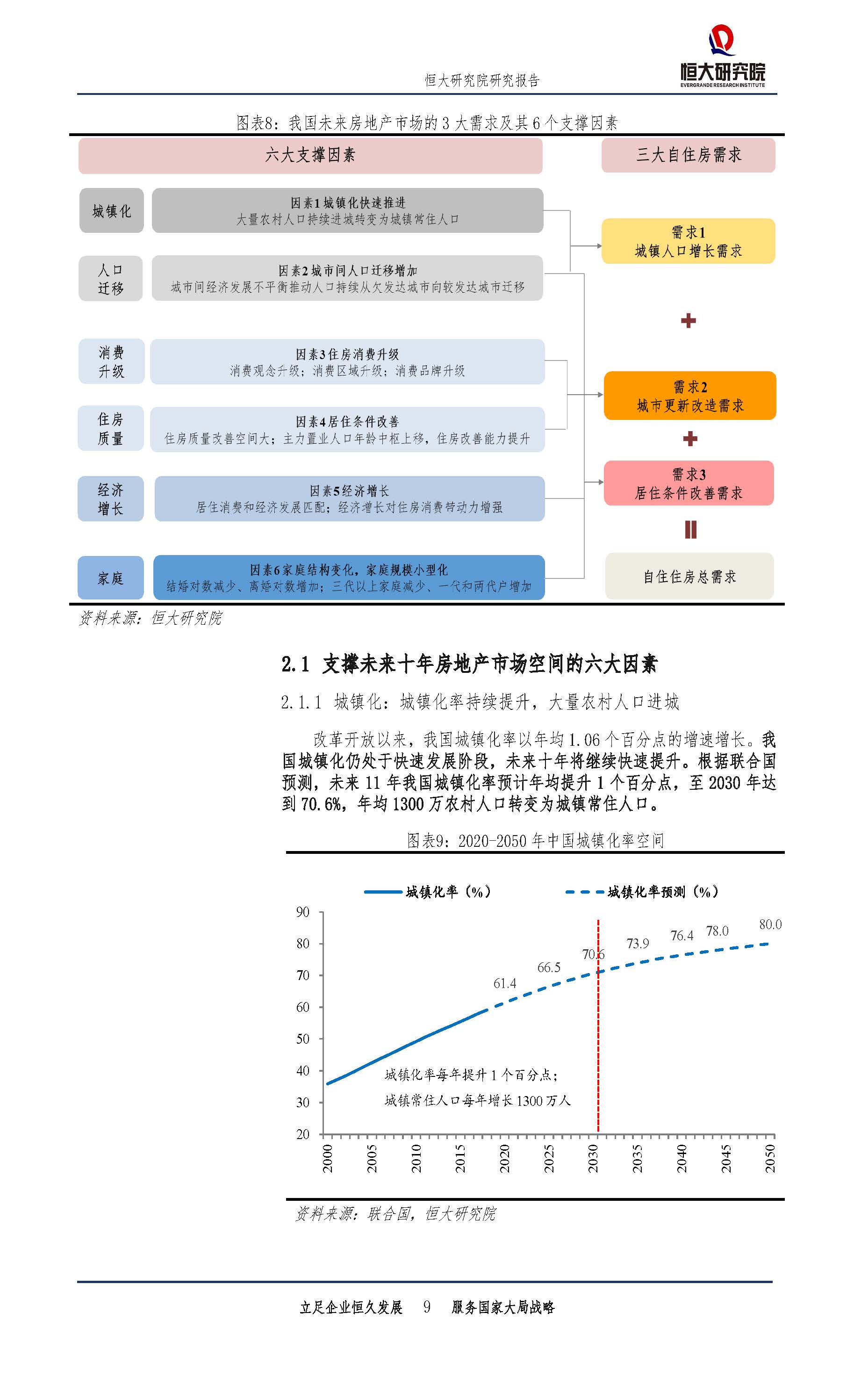

第一,城镇化推进,大量农村人�����口持续进城。2018 年我国常住人口城镇化率 59.6%,仅相当于 1868 年的英国,1910 年的德国,1945年的美国, 1958 年的日本。我国城镇化仍处于快速发展阶段,预计未来十年城镇化率年均提升1 个百分点、年均1300万农村��������人口转变为城镇常住人口。

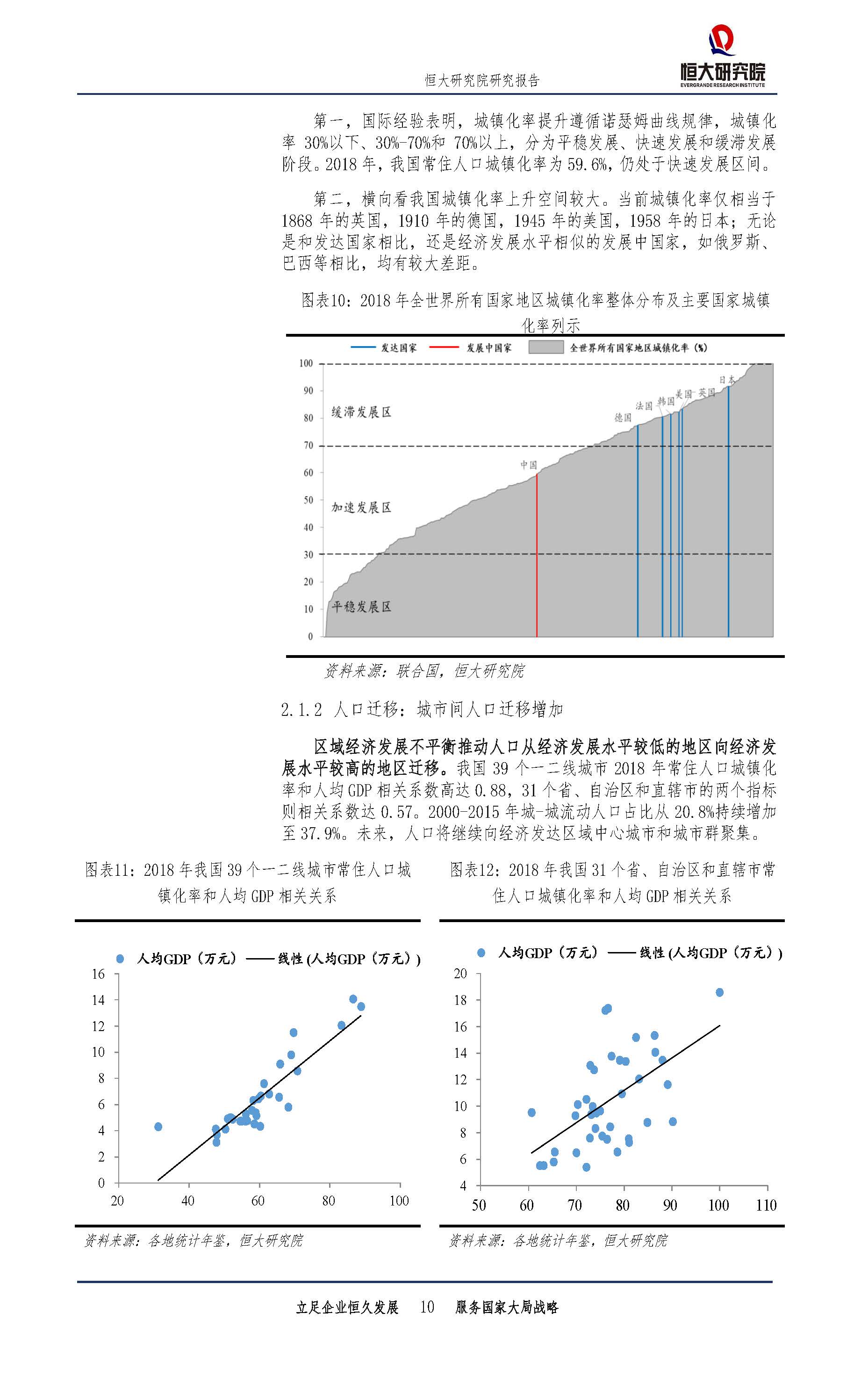

第二,��������城市间人口迁移增加。2000-2015 年城-城流动人口占全国流动人口比例从20.8%持续增加至 37.9%。未来,城市间经济发展不平衡将推动人口持续从欠发达城市向较发达城市迁移。

第三,住房消费升级。一是观念升级。98 年以前买公房,解决“有房住” 问题。98 年房改后住房消费商品化,满足便民化居住需求。进入 21 世纪,居民追求生活品质,住房消费持续升级,购买高品质商品房。二是区域升级,城市间由中小城镇向区域内核心城市和大都市圈升级,城市������内由老区旧宅到新区新房升级。三是品牌升级。购房需求从缺乏建设标准和服务保障的地方中小房企向标准化运营、服务完善的品牌房企集中。

第四,居住条件改善。一是住房质量改善空间大,根据 2015年人口小普查,城镇家庭住房成套率仅 85%,有 20%是平房、41%是 1999年以前修建。二是主力置业人口年�����龄中枢上移,住房改善需求增加、能力提升。20-60岁城镇主力置业人口总数在2045年以前稳定在5.5亿人左右,其中35-60岁改善需求年龄段占比由 2020年63.2%提升至 2030年 68%。

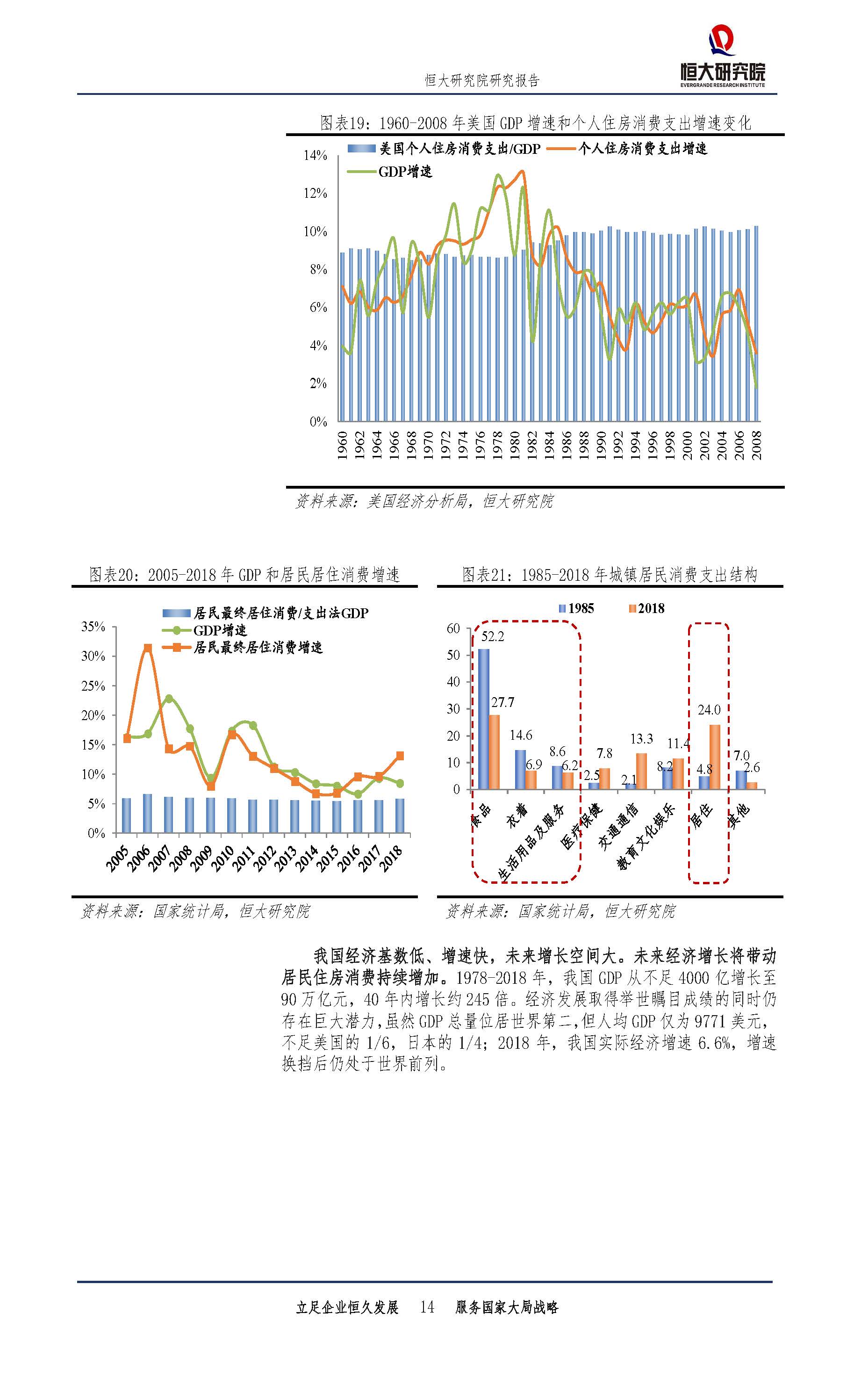

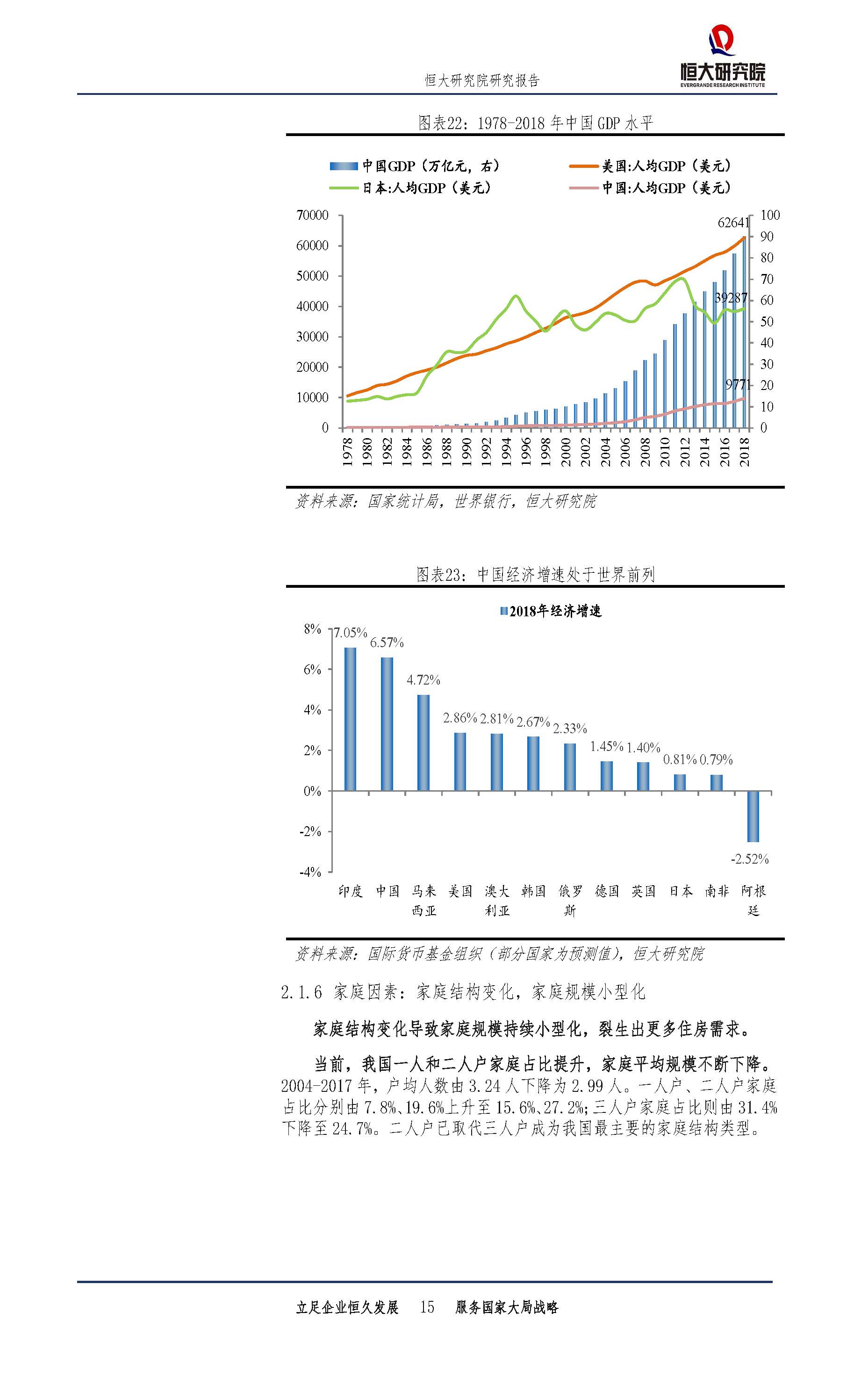

第五,经济增长带动居民住房消费。居民居住消费和经济发展水平匹配。 1960-2008 ��������年的美国和 2004-2018 年的我国,居民居住消费/GDP 分别稳定在 8.5-10.3%、5.4-6.6%。随着温饱问题解决,经济增长对住房消费带动力增强。1985 至 2018 年,我国城镇居民吃穿用支出占比由 75.4%下降至 40.9%,居住支出占比从����� 4.8%增加至 24%。我国经济基数低增速快,增长空间大。2018 年人均 GDP 不足美国 1/6、日本 1/4,6.6%的实际 GDP 增速位居世界前列。98 年房改后住房消费 20 年匹配的是改革开放 40 年经济大发展,未来经济增长将继续带动居民住房消费增加。

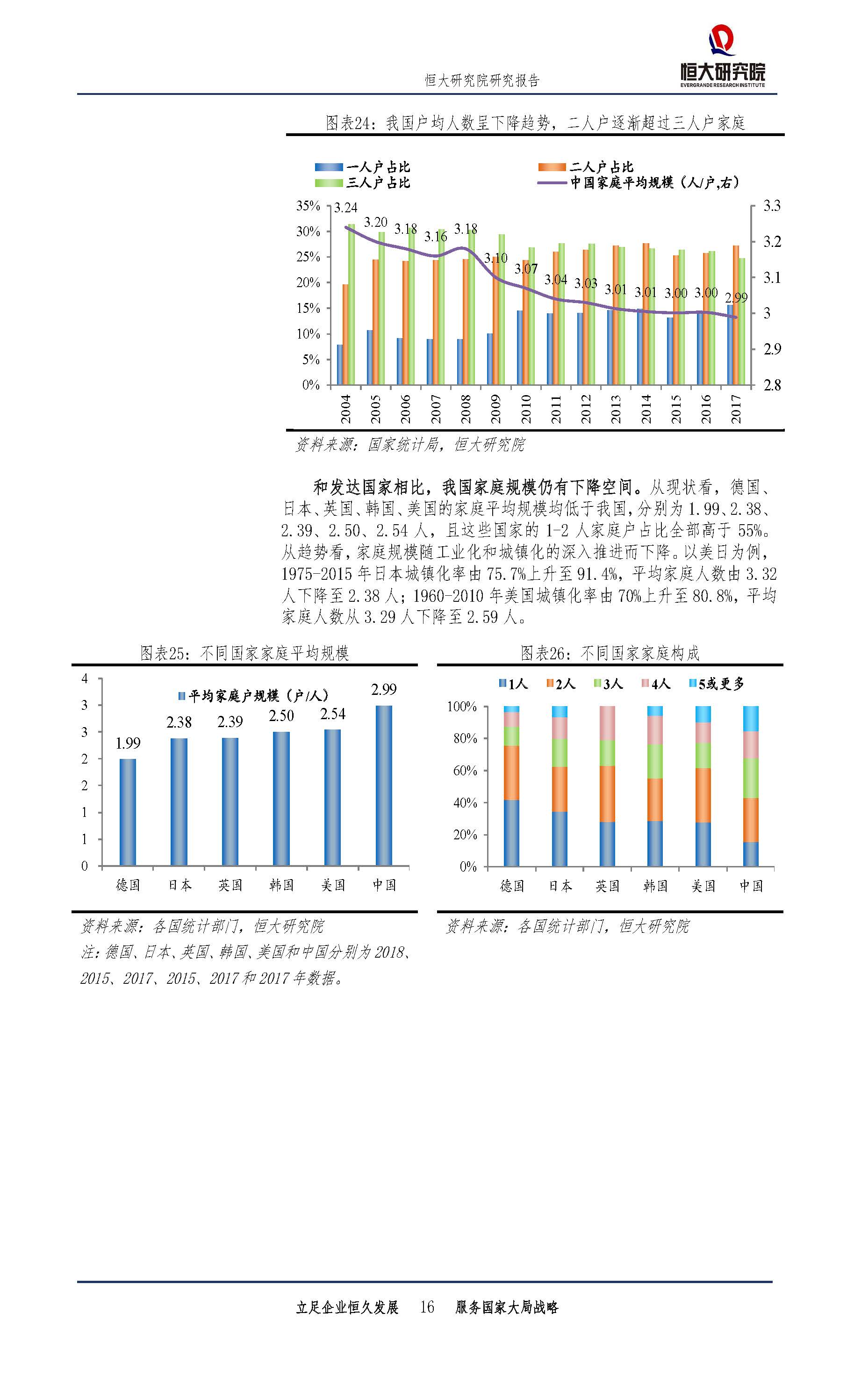

第������六,家庭结构变化,规模小型化。20�����17 年我国家庭户均人数 2.99 人, 1-2 人家庭户占比 42.8%,分别较 2004年减少 0.25 人、增加 15.4 个百分点。和德日英韩美均值 2.36 人、63.6%相比,我国家庭规模有进一步小型化空间。一是随着婚姻观念改变、成本提高和适婚人口性别比失衡,结婚率下降、离婚率上升,2018 年全国结婚和离婚登记对数分别较 2014�������年减少 22.4%、增加�����22.7%。二是现代城市生活方式下传统家庭功能弱化,子女婚后自立门户,三代及以上大家庭数量减少,一代和两代户增加。

2、总量稳定,我国房地产市场仍有巨大潜力

六大因素产生三大自住房需求。一是城镇人口增长需求,受益于城镇化推������进和城市间人口迁移增加。二是城市更新改造需求,受益于住房质量提升和住房消费区域升级。三是居住条件改善需求,受益于置业人口中改善群体占比提高,经������济增长带动住房消费增加,住房消费升级以及家庭结构变化导致的家庭小型化。

2019-2030 年,全国自住房需求年均 11.7 亿平,超过 2013 年全国商品住房销售面积11.6亿平。其中,2019-2020年、2021-2025、2026-2030年年均分别为 13.6 亿平、11.6 亿平和 11.0 �������亿平,相当于 2016、2013和 2015 年全国商品住房销售面积。城镇常住人口增长、城市更新和居住条件改善需求分别占总需求����的41.4%、5.4%和53.2%。其中,城镇常住人口增长需求中 99.8%来自于快速城镇化阶段下大量农村人口进城,仅0.2%来自于城镇常住人口自然增长。城市更新需求在 2019-2020 年主要来自于棚改货币化安置;2021 年开始以旧城改造为主,并随城市存量面积增长而持续增加。居住条件改善需求在未来十年持续增加,并从2020年开始成为最主要需求来源,市场进入改善时代。

3、区域分化,市场空间向一二线城市和主要城市群集中

2019-2030年,一线、二线、三四城市的年均住房需求分别为1.0、4.4、 6.3亿平,占全国8.6%、37.5%、53.9%;与2012-2018年商品住房销售面积占比相������比,分别提升4.4、提升4.4、下降8.8个百分点。其中,一线城市需求占比提升,主要受居住条件改善支撑。一是现有人均面积偏低,改善空间大;二是保障房供应增加,中低收入群体住房条件改善。二线城市需求占比提升,主要受益于常住城镇人口增加。35个二线城市相对于本省的经济-人口比平均 1.6,经济发展水平和教育医疗等配套在省内具有绝对优势,持续吸引区域内三四线城市人口流入。三四线城市需求占比下降,一是由于人口净流出,2018 年三四线城市的经济-人口比仅为0.76;二是因为需求漏损较多,新增城镇常住人口中行政区划调整占比较高,存在大量带房入城现象。

2019-2030年,商品住房需求将集中在19大城市群。第一梯队包括长三角、长江中游、京津冀、成渝、珠三角、山东半岛 6大城市群,年均需求 1-2.1 亿平,占全国 8.7-17.7%。第二梯队包括中原、滇中、关中平原、北部湾、黔中、海峡西岸、兰西、晋中8大城市群,年均需求 0.26-0.56亿平,占全国 2.2-4.8%。第三梯队包括哈长、天山北坡、呼包鄂榆、辽中南、宁夏沿黄5大城市群,年均需求 0.24 亿平以内,占全国比重不高于 2.1%。整体而言,全国住房需求分布有两个特征。第一,需求向重要城市群集中,地区分化显著。第一、二和三梯队城市群年平均需求分别为 1.35、0.35 和 0.15 亿平,占比 11.5%、3.0%和 1.3%。第二,需求集中于东部沿海、中部和西南部城市群,从沿海向内陆逐步减少。东部沿海、中部、西南部、西北部和东北部城市群需求占比分别为 51.5%、24.2%、 14.9%、5.9%和 3.3%。第一梯队有 2/3 为东部沿海城市群;第二梯队有5/8 为中部和西南部城市群;第三梯队全部为东北和西北部城市群。(关注公众号“三个皮匠”,获取最新行业报告资讯)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类