三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

互联网银行发展现状

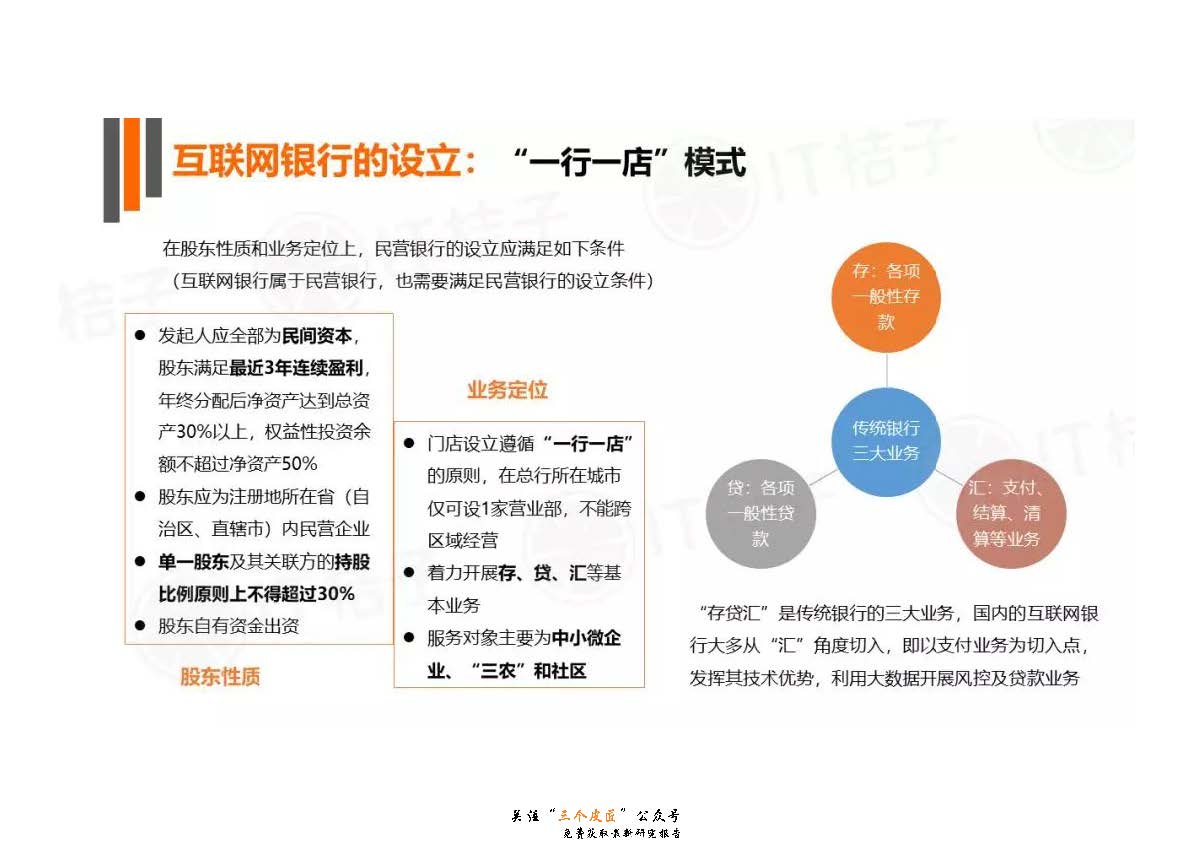

截至2018年8月底,国内开������业的民营银行共有17家,按照发展定位可以分为互联网银行和非互联网银行。其中,互联网银行共有8家,大部分互联网银行均由大型互联网公司参股,主要基于互联网技术、数据、平台来开展中小企业小额贷款业务以及消费金融业务。其他民营银行(如上海华瑞银行)虽然没有明确定位互联网银行,也有互联网贷款业务。(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

17家民营银行中定位于互联网银行的民营银行共有8家,占到总数的将近一半,可见在目前“互联网+”的大环���境下,民营银行主打互联网牌是一种趋势。

优势:强大的股东背景和庞大的互联网资源

互联网参股的银行天然具备互联网用户基础和导流渠道,数据显示,微信MAU约为6.89亿人(2018年Q1数据),淘宝MAU约为5.8亿人(2017年Q4数据)。

此外,股东的互联网背景给这些民营银行带来丰富的资源支持,包括充分的技术、高质量数据构建的大数据体系等。

局限性(一):账户功能受限影响吸储能力

互联网银行通过非现场渠道仅能开设II类账户,账户部分功能受限,使得互联网银行吸储功能受到制约。

2015年12月。央行����发布《关于改进个人银行账户服务加强账户管理的通知》,将银行账户分为I、II、III类账户,II类账户较I类账户少了支取现金和转�����账的功能,III账户仅能办理小额消费及缴费支付。目前,微众银行、网商银行等纯互联网银行没有线下网点,不符合I类账户的开设条������件,只������能开设II类账户,无法实现传统银行的所有业务。

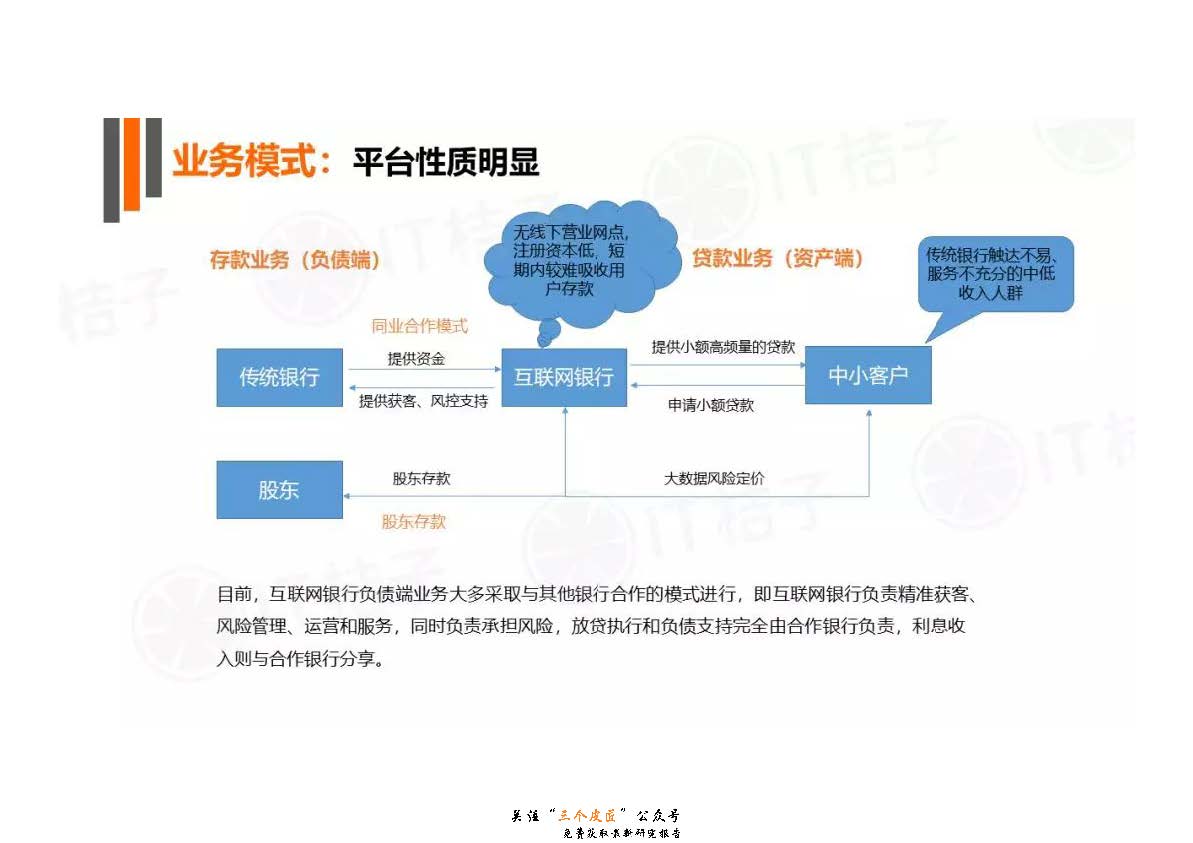

局限性(二):资金渠道单一,同业依赖程度高

从负债结构上看,由于缺少线下实体网点、远程开户受限,尽管互联网银行主动减费让利,推出众多创新产品 (如微众推出了阶梯利率存款产品),互联网银行吸收存款依然困难重重����。现阶段互联网银行负债端多依赖股东资金以及同业负债,客户存款占比较低,资金渠道较为单一。

以微�����众和������网商两家互联网银行为例,两家银行在2017年同业资金占比分别为64%和53%,占比超过50%,对同业融资依赖程度依然较高;客户存款占比分别为7%和34%,总体呈上升趋势,但吸储能力依然较弱。

2017年,微众和网商的客户存款分别为53.36亿和251.68亿元,网商的存款规模约是微众的5倍,可见网商������吸储能力强于微众银行,可以推测,网商所服务的小微商户不仅向其借钱,也愿意将钱存放在网商。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类