国际能源署(IEA)发布了《2022年全球电动汽车电池供应链分析报告》。报告指出,电池通常占电动汽车价值的30%-40%,为了实现“净零”目标,人们将把注意力集中在生产电池所需的关键矿物和金属的供应安全上。

2021年电动车销量继续破纪录,考验了电池供应链的韧性

世界上很少有清洁能源领域像电动汽车市场那样充满活力。2021年,电动汽车销量创下新纪录,全球汽车销量�������的近10%为电动汽车,是2019年市场份额的4倍。与2020年相比,电动汽车的公共和私人支出翻了一番。越来越多的国家�����已经承诺逐步淘汰内燃机,或者制定了雄心勃勃的电气化目标。与2015年相比,2021年电动汽车车型数量增加了五倍,大多数主要汽车制造商都宣布了进一步加速电气化的计划。

2021年电动汽车市场增长的一半来自中国。2021年,中国的电动汽车销量(330万辆)超过了2020年的全球总销量。在202�������0年的繁荣时期之后,欧洲的销量继续强劲增长(增长65%至230万辆),美国的销量在经历了两年的下降之后也有所增长(至63万辆)。2022年第一季度呈现出相似的销售趋势。

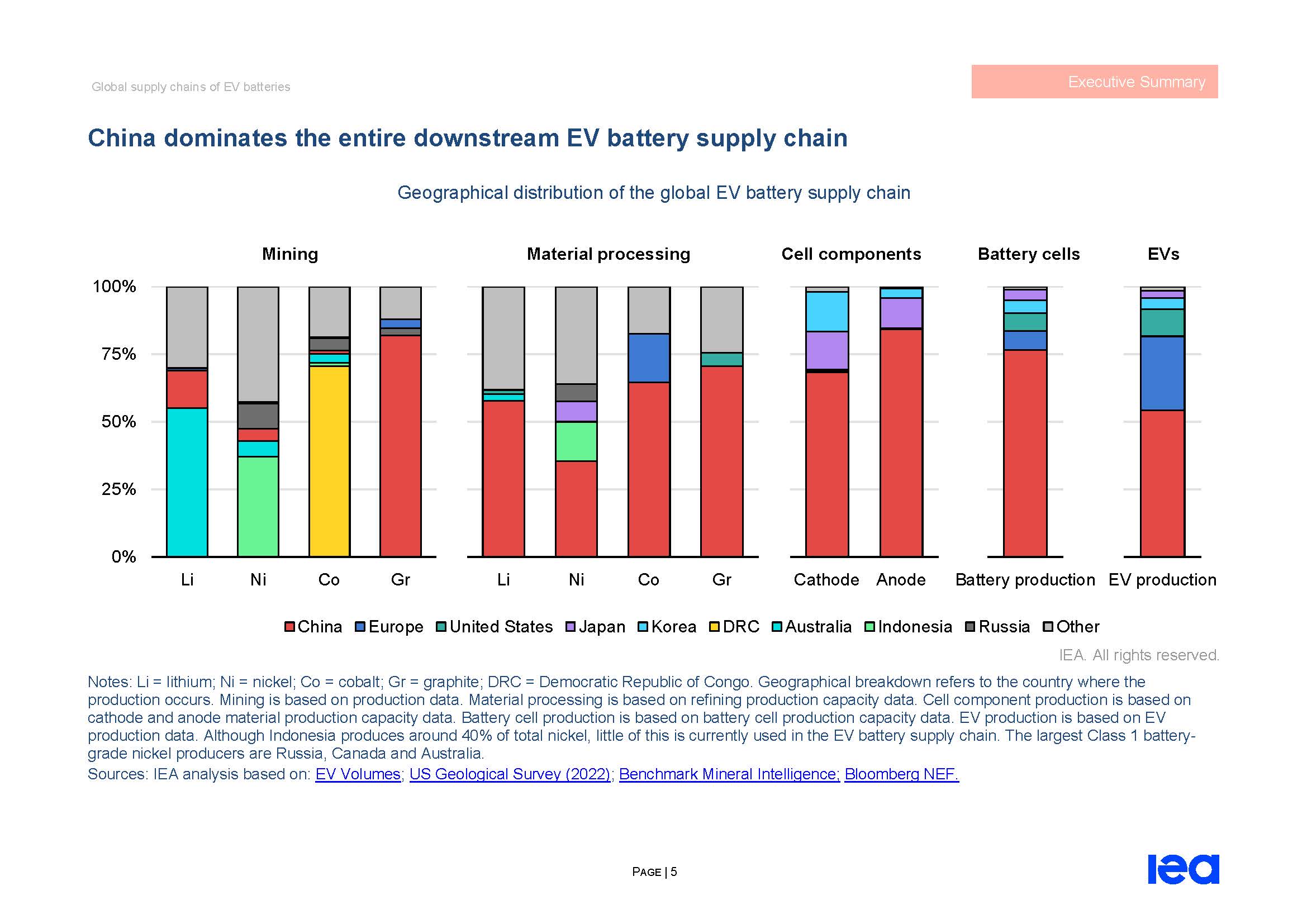

中国正主导着全球锂电池和矿产供应链

中国的锂离子电池产量占全球的四分之三,正极和负极的产量分别占70%和85%(两者都是电池的关键部件)。超过一半的锂、钴和石墨加工与精炼产能分布在中国。欧洲占全球电动汽车组装总量的四分之一������以上,但除了20%的钴加工外,欧洲在整个供应链中所占的份额微乎其微。美国在全球电动车电池供应链中的作用更小,仅占电动车产量的10%,电池产能的7%。韩国和日本在原材料加工的下游供应链中占有相当大的份额,特别是在技术含量高的正极和负极材料生产方面。韩国和日本的公司也参与了隔膜等其他电池部件的生产。

电池和矿产供应链将不得不扩大十倍以满足政府电动汽车的雄心

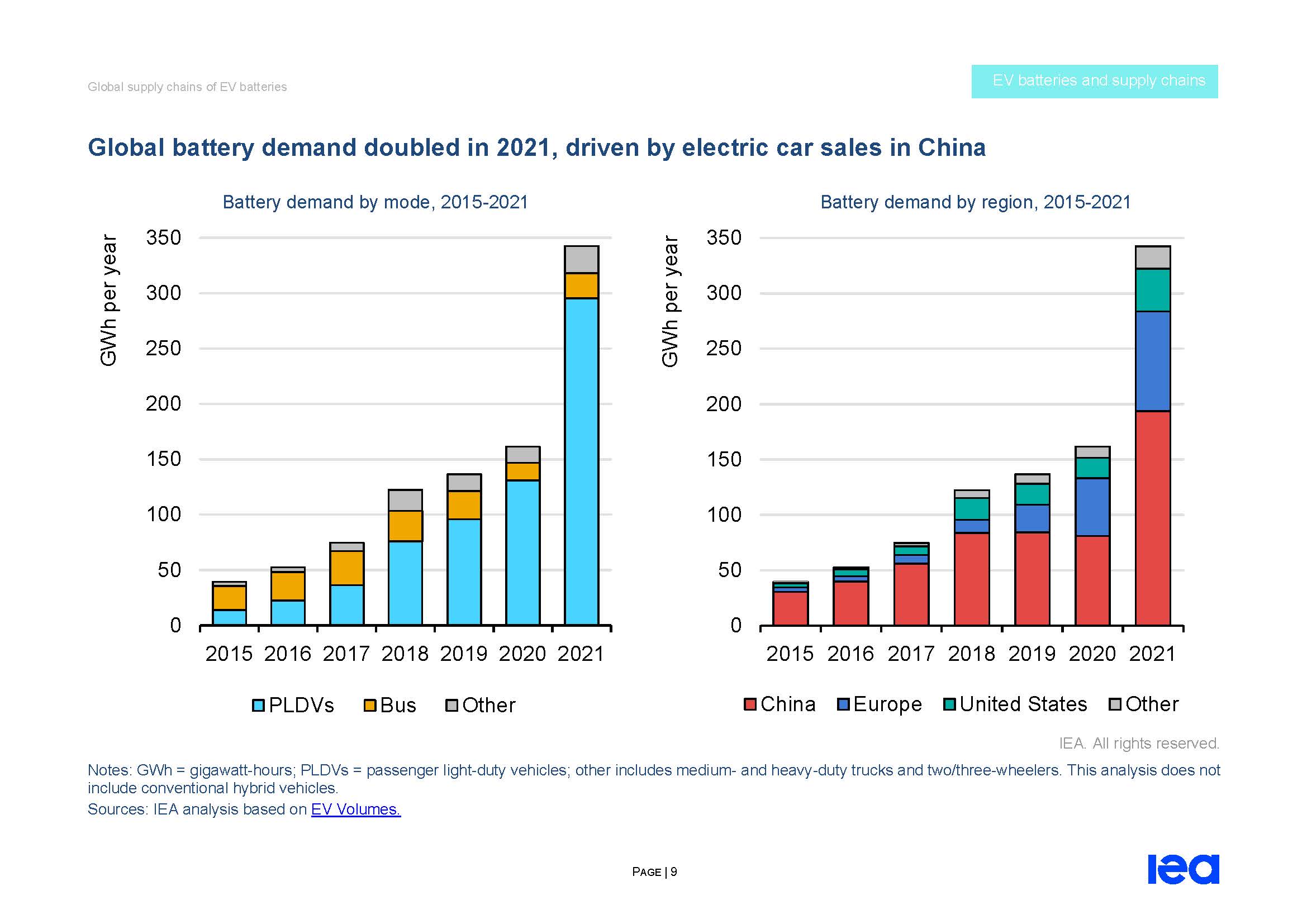

随着道路运输电气化的扩张,关键材料供应的压力将继续增加。在宣布的承诺情景(APS)中,电动汽车电池的需求将从今天的340

GWh左右增加到2030年的3500GWh以上。到2030年,锂等一些矿物质的供应需要增加三分��������之一,才能满足APS中有关电动汽车电池的承诺和公告。例如,预计到2030年,APS对锂的需求将增加6倍,达到50万吨,这相当于新建50座中等规模的锂矿。

确保安全、有弹性和可持续的电动汽车供应链将是加速全球普及的关键

公路电气化运输需要的原材料种类繁多。虽然供应链的所有阶段都必须扩大规模,但由于生产周期长,提取和加工尤为关键。各国政府必须利用私人在可持续采矿方面������的投资,并明确许可程序,以避免潜在的供应瓶颈。

参考报告 《国际能源署(IEA):2022年全球电动汽车电池供应链分析报告(英文版)(68页)》

更多英文报告,敬请关注三个皮匠报告。

本文由@Yoomi发布于三个皮匠报告网站,未经授权禁止转载。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类