一、中国白酒行业市场现状

中国白酒行业产品以价格为依据划分档次分为:高端型、次高端型、中端型、中低端型。

高端白酒品牌如茅台、五粮等,主要依靠品牌和文化附加值得以面向全国市场销售,满足不同身份的消费人群以及他们的心理需求和送礼需求等。2020年,贵州茅台和五粮液分别占中国白酒行业市场份额的16.79% 和9.82%,稳�����居行业龙头位置。

次高端白酒品牌如剑南春、郎酒等,虽然其品牌效应弱于一线白酒品牌,但有老名酒的文化传承基因,可以依靠企业的营销和创新�����能力弥补品牌效应的不足,面向全国市场或区域市场销售。

2016-2020年次高端白酒行业规模(亿元)

中端白酒品牌�����如海之蓝、古井等,通过掌控终端,形成白酒行业的消费氛围,主要通过酒店、集团团购、烟酒店等渠道销往各地级市场。

中低端白酒品牌如牛栏山、老村长等,通过广告营销宣传带动市场效应,同时提高市场铺货率来拉动销��������量,主要面对局部区域市场销售,满足普通消费者日常饮用����需要。

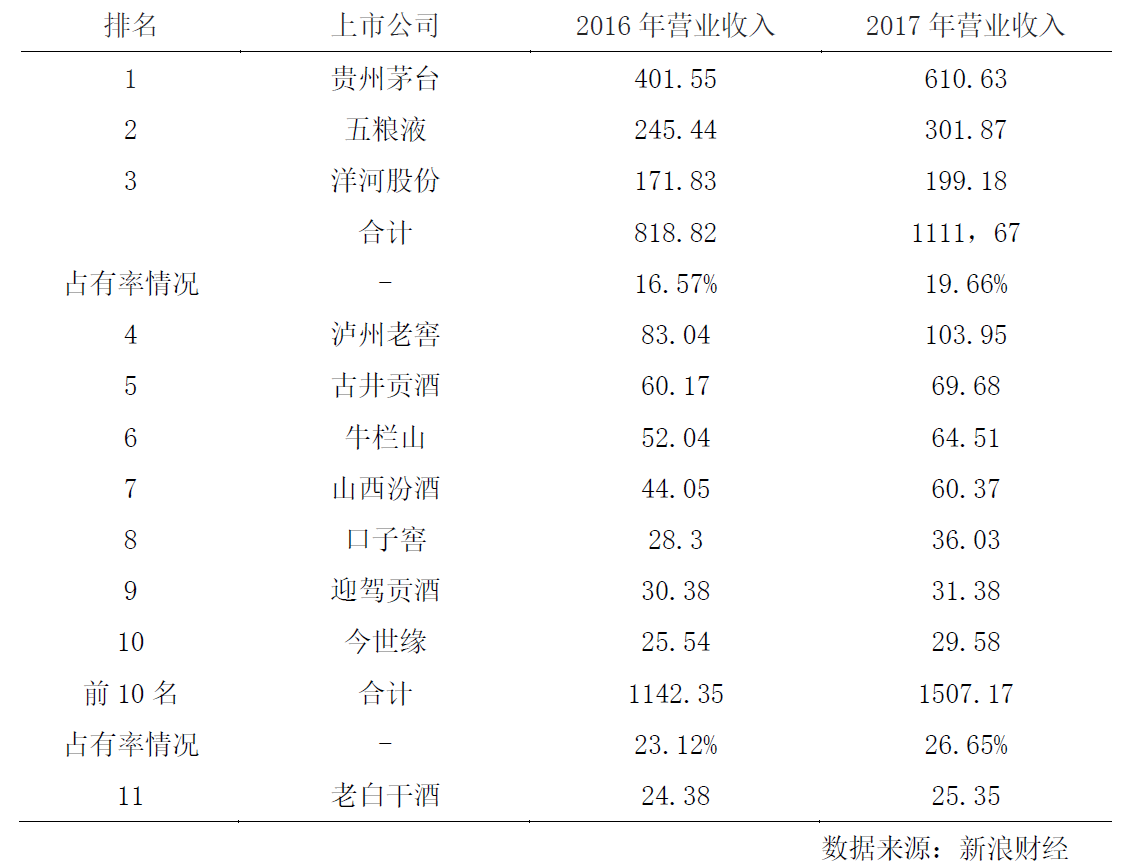

在2017年,中国高端白酒销量占比19.66%,中高端白酒占比26.65%,中端白酒占比29.01%,较2016年均有提升。中国白酒的消费结构已经有所升级,中端以上的白酒需求量大幅提高。一方面,受中国经济发展,国民收入增加的影响;另一方面,消费观念的改变,健康白酒成为新的白酒消费趋势,消费者不再以价格为导向,而是以产品为导向。这些因素也都导致了白酒企业之间相互并购的频发。

2016-2017 年白酒行业营业状况 单位:亿元

二、中国白酒行业政策环境分析

2003年-2012年被称为白酒行业的“黄金十年”,随着中国�������经济快速崛起,大中型白酒企业迎来一轮高速发展。2012 年3

月,国务院召开第五次廉政工作会议,会议中提出要严格把控“三公”消费。

2019 年11

月发布的《产业结构调整目录》中,白酒企业在项目立项、土地供给、许可证办理、税收、贷款等多方面政策全面放开,有利于白酒产业引入优势资源。另外,为应对日趋激烈的竞争�����,对市场监管在质量安全、生产技术和建立诚实诚信体系等方面提出更高更严的要求,使白酒市场进入良性竞争。

根据中国酒业协会最新发布的《中国酒业“十四五”发展指导意见》,预计到2025

年,将实现酒类酿造总产量达7010 万升,比“十三五”末期增长五分之一,预计实现利润和销售收入将分别达到2600 亿元和12130

亿元。可以看出在国内经济环境良好的情况下,中国白酒行业呈现出向上增长趋势。

2013-2021年我国白酒行业产量及同比

三、中国白酒行业竞争分析

1、购买者的议价能力

从不同层次品牌来看,对于中低端白酒的消费群体来说,白酒属于生����活必需品,同时他们对价格敏感度较高,追求物美价廉和性价比,因此低端白酒定价只能维持低位,购买者讨价还价空间较大;对于高端白酒的消费者来说,他们更偏重品质与品牌,更在意其社交属性或收藏价值,所以使其对价格敏感度相较于其他购买者不高,产品定价权由企业掌控,消费者一般没有议价能力。

2、供应商的议价能力

白酒行业����供应商主要包括:包装材料和粮食原料供应商,其中包装材料供应商占比较大为40��������%,而粮食供应商占比接近20%。

粮食供应商属于白酒行业的上游产业,一方面,我国是传统的农业大国,加上近些年农业生产技术明显进步,使粮食产量连年增长;另一方面,我国出台相关农业减税、补贴等农业保护政策,促使粮价不断上涨,使粮食供应商议价能力有所增�������强。

包装材料供应商属于白酒行业的下游产业,包装材����料属于并非完全不可替代产品且轻工业制造商较多、行业本身竞争激烈,因此����包装材料供应商的议价能力较弱。

3、潜在竞争者威胁

潜在竞争�������者的进入壁垒和当他们进入后带给行业新资源、新活力从而能否改变现有行业格局来决定潜在竞争者威胁的严重程度。

首先,每个潜在进入者����都渴望在现有市场中占得一席之地,但就整个白酒行业而言,中国白��������酒历史和文化悠久,再加上企业生产技术机密导致品牌壁垒较高,一般酒企很难进入。

其次,白酒行业另一个主要进入壁垒是地域优势,各地政府对本地酒企都有相关保护政策,中高端白���������酒有深厚的文化积淀,有大量消费群体认可度,使其可以销往全国各地,但一些地方小品牌酒企只能在本地销售,很难打开省外市场。

最后,白酒行业是重税行业,自2001年起,白酒消费税新政出������台,加大白酒行业税费负担,在一定程度上�����阻断潜在创业竞争者的进入。

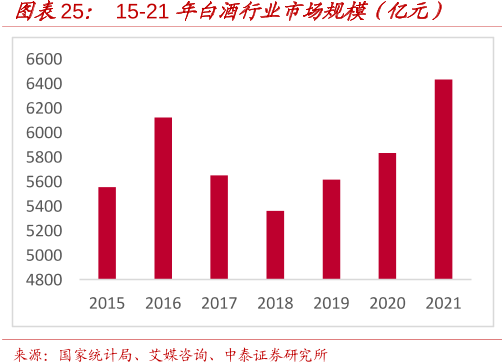

15-21年白酒行业市场规模(亿元)

四、细分领域——中国次高端白酒行业趋势

次高端酒价位经过细分后有着两大核心变化——细分、上移。

次高端����酒在扩容的同时亦伴随着价位带上升及价位�����带细分,只有在核心价格带实现放量的酒企更能享受到本轮次高端酒扩容红利。

2020年次高端白酒行业竞争格局(销售额口径)

1、次高端酒价位带正整体上移。

近期作为次高端标杆(次高端������酒价格带下限)的剑南春及国窖1573

(次高端酒价格带上限)出厂价相继提升,次高端酒价位带正逐步从300-800 元上移至350-1000

元)随着价格带不断细分,紧抓放量价格带更能享受扩容红利。

能紧抓400元及600元主流价位带的大单品更能紧抓次高端酒扩容红利实现快速放量,从而竞争优势(400 元价位带基数大,600 元价位带增速快);而处于800-1000元价位带的��������产品或将难以实现迅速放量,主因这一价位带不仅或面临800元价位带以下产品提价压力,亦将面临千元价位带虹吸效应压力。

另外,区别于前期次高端酒企只�������需在一个价位带进行放量就能获得迅速发展,能在次高端酒激励竞争中脱颖而出的酒企还应具备以下特系列化的�������产品布局(梯次迎接消费升级)、较高的品牌形象高度(是否布局千元价位带)、拥有独立性的公司治理结构及正确的量价节奏等政策等,而基数较低的次高端酒发展速度或超预期。

次高端产品在高端价格带的布局情况

2、次高端酒通过提价,布局千元价位带以实现“占位”。

由于上半年疫情后及年末时点次高端酒迎来两次提价潮,去年年底的提����价潮与年中的提价潮存在着相同�����点和差异点:

同:“占位”仍为次高端酒企提价关键词。在消费升级趋势延续背景下,酒企通过提价以进行产品体系再梳理的同时,亦可提升渠道利润、保证价盘稳定以维护品牌力(下“价”较“量”更重要),�����另外,酒企通过布局千元价位带以巩固�������其在次高端酒价位带的地位;

异�������:在今年次高端酒价位带动态上移的背景下,次高端酒主力大单品提价已不仅为了卡位优势价位带,更是为了下一步的放量(迎接春节旺季,刺激经销商打款)。预计接下来将有更多具有提��������价实力的酒企顺应消费升级趋势,进行小幅提价。

2020 年次高端产品提价情况

更多行业现状分析,敬请关注三个皮匠报告行业分析栏目。

内容来源:

《【精选】2021年白酒行业发展趋势及ST舍得老酒营运模式分析报告(30页).pdf 》

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类