三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

企业信息化程度、云服务发展水平和相关政策法规的推行是企业级SaaS发展普遍需要被考量的因素,因此称其为三大基础要素。SaaS行业的发展遵循一定的客观规律,首先,信息化程度是指企业通过计算机技术提高经营能力的水平,是SaaS繁育的土壤。互联网企业用户的数量,渗透率,光纤接入率等因素,共同奠定了云端软件发展的基础环境。其次,企业级SaaS作为云服务的一种应用层形式,需要用户对云端部署的软件的认同并养成使用习惯,并且SaaS软件本身也要有较强的服务能力。此外,对企业“上云用数赋智”的政策倡导和为满足政策合规性要求而产生的SaaS需求也是重要的驱动因素������。

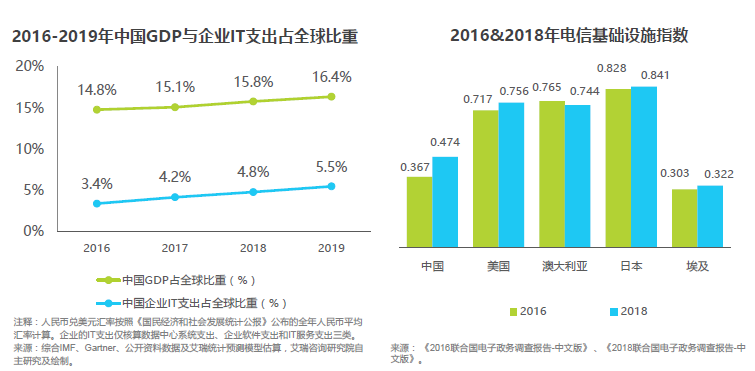

企业信息化程度是企业级SaaS发展的基础环境要素。作为世界信息产业的发源地,美国在20世纪60年代就基本进入了信息化社会,在此后的40年间,IT技术不断增强,互联网应用也逐步普及,并于20世纪末达到较高的信息化水平。反观中国������,从20世纪末开始发展计算机技术,企业大规模应用互联网的时间点已进入21世纪,相比于美国发展历程较短,国内IT在GDP发展中的贡献仍不足,基础环境要素差距仍需弥补。

企业级SaaS发展的第二个基础要素是云服务发展水平,这一要素既决定了SaaS产品的服务能力,也影响了用户对云服务的使用意愿。现今SaaS有公有云、私有云、混合云等多种部署形式,但公有云仍是最传统、最主要、最被广泛使用的形式,然而一些企�������业对公有云稳定性、安全性的疑虑削弱了其对SaaS产品的使用意愿。云服务模式在中国的������普及率已从2017年的54.7%上升至2019年的66.1%,随着中国基础云厂商技术提升,市场教育逐步见效。

政策法规对企业级SaaS发展的推动力来自几个不同的角度。第一,针对部分企业用户担心的云端软件网络安全性问题,中美均出台了关于保障用户隐私、电子通信隐私和信息安全的法律法规,对云服务的服务质量作出规范。第二,政府出台《推动企业上云的实施指南(2018-2020年)》等,使一部分企业新增了对SaaS软件的需求。第三,一些政策法规虽与云服务并无直接相关,但是促成了企业对深耕行业的垂直型工具型SaaS产品的需求,如美国企业在员工管理上需要遵循各人种无歧视雇佣等原则,高昂的罚款促使企业需要HRSaaS管理软件帮助其实现合规管理。整体而言,政策的推动力来自于帮助企业������增强使用信心、激活企业使用需求。

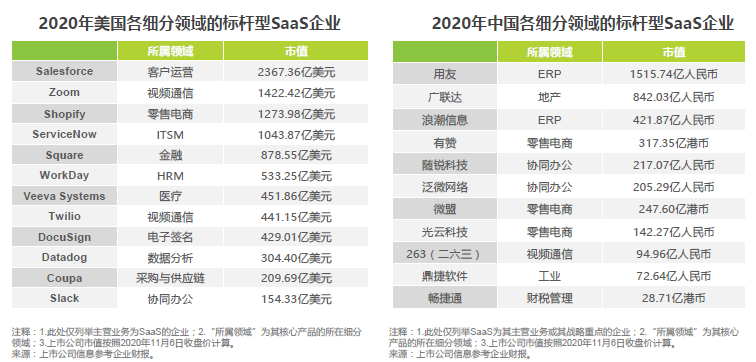

美国多家厂商市值超千亿,中国SaaS厂商与之仍有差距。中美两国均诞生了一些标杆型SaaS上市公司,但是美国的头部企业通常覆盖了各大细分赛道,诸多领域均出现成熟的SaaS产品,而中国主要集中在ERP、零售电商等赛道,尚未实现细分赛道的全覆盖。目前许多标杆企业的主要营收仍旧来自于传统软件,SaaS作为其战略重心有待进一步成长。就营收能力和发展水平而言,中国的SaaS厂商的实力与美国Salesforce、Z�����oom、Shopify等巨头相比仍有一定差距。

企业级SaaS在中国处于市场繁育期,需求端和供给端的一些不足成为行业发展的掣肘。首先,从供给端的角度,可以认为很多SaaS产品仅仅是“半成品”,因为其虽拥有软件功能,但是产品对业务的理解缺乏深度,无法为客户����提供能解决核心业务难题的解决方案,在SaaS(Software as a Service)的概念下,缺乏服务能力的SaaS产品是不完整的,所以企业也并不愿意为与需求割裂的SaaS付费。其次,从需求端的角度,企业使用SaaS软件的意���愿和付费意愿均不够强,需求端驱动力不足使得SaaS厂商难获新客、难增营收。

点击下载报告:艾瑞咨询:2020年中国企业级SaaS行业研究报告(61页)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类