近年来,皮秒和飞秒级超快激光器在加��工领域取得迅猛发展,除3C行业外,还广泛应用于新能源电池�������、汽车和飞机发动机、生命科学等领域,目前,国内超快激光器企业也实现了快速增长,成长了卓镭激光、安扬激光、华日激光、英诺激光、华快光子、贝林激光、国神光电等较为优质的超快激光器企业。

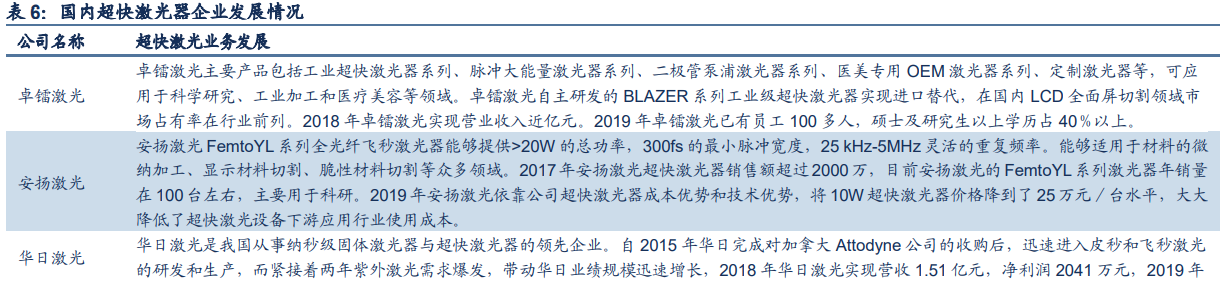

1卓镭激光

卓镭激光主要产品包括工业超快激光器系列、脉冲大能��������量激光器系列、二极管泵浦激光器系列、医美专用OEM激光器系列、定制激光器等,可应用于科学研究、工业加工和医疗美����容等领域。卓镭激光自主研发的BLAZER系列工业级超快激光器实现进口替代,在国内LCD全面屏切割领域市场占有率在行业前列。2018年卓镭激光实现营业收入近亿元。2019年卓镭激光已有员工100多人,硕士及研究生以上学历占40%以上。

2安扬激光

安扬激光FemtoYL系列全光纤飞秒激光器能够提供>20W的总功率,300fs的最小脉冲宽度,25kHz-5MHz灵活的重复频率。能够适用于材�����料的微纳加工、显示材料切割、脆性材料切割等众多领域。2017年安扬激光超快激光器销售额超过2000万,目前安扬激光的FemtoYL系列激光器年销量在100台左右,主要用于科研。2019年安扬激光依靠公司超快激光器成本优势和技术优势,将10W超快激光器价格降到了25万元/台水平,大大降低了超快激光设备下游应用行业使用成本。

3华日激光

华日激光是我国从事纳秒级固体激光器与超快激光器的领先企业。自2015年华日完成对加拿大Attodyne公司的收购后,迅速进入皮秒和飞秒激光的研发和生产,而紧接着两年紫外激光需求爆发,带动华日业绩规模迅速增长,2018年华日激光实现营收1.51亿元,净利润2041万元,2019年实现营收为1.01亿元,同比亏损1615万元。2017年华日激光在超快激光器的销售额����为2000-3000����万元。

4英诺激光

英诺激光主要从事纳秒激光器�������和超快激光器的生产,2019年公司超快激光器销量达到61台,相比2018年的12台实现快速增长;超快激光器实现销售收入2926万元。

5华快光子

华快光子专注于超快激光光源的研发,公司产品主要应用于精密微纳加工�������、3C加工、精密医疗器械等多个领域,如超薄玻璃、OLED、FPC柔性线路板、半导体晶圆等。2019年11月华快光子常务副总经理朱海波称前两个月,公司卖出了近50台超快激光光源。

6贝林激光

贝林激光于2010年开始着手皮秒激光系统的开发,2012年推出成功研制出第一台皮秒激光器,2014年种子源实现自主研发制造。近几年,贝林激光皮秒激光器连续几年都在以30%的速度增长,其中用于全面屏切割的激光器,在国内市场占有率较高。2018年贝林激光量产皮秒紫外激光器并推出飞秒激光��������器。

7国神光电

国神光电是中国第一家工业化超快激�����光器的厂商,在LED芯片细分领域占有60%以上的市场份额;同时进入玻璃切割,柔性材料切割,但份额较小。2018年实现营收1954.��������70万元。

以上是关于超快激光器相关知识的分享,获取更多信息请关注三个皮匠报告的行业知识栏目

推荐阅读:

激光器专题:光纤激光器的切割与焊接市场空间深度探讨(29页).pdf

2022年全球光纤激光器市场格局及激光行业环境分析报告(33页).pdf

什么是固体激光器?工作原理是?与光纤激光器区别是?

什么是半导体激光器?分类有哪些?工作原理介绍

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类