三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

香港税项概览

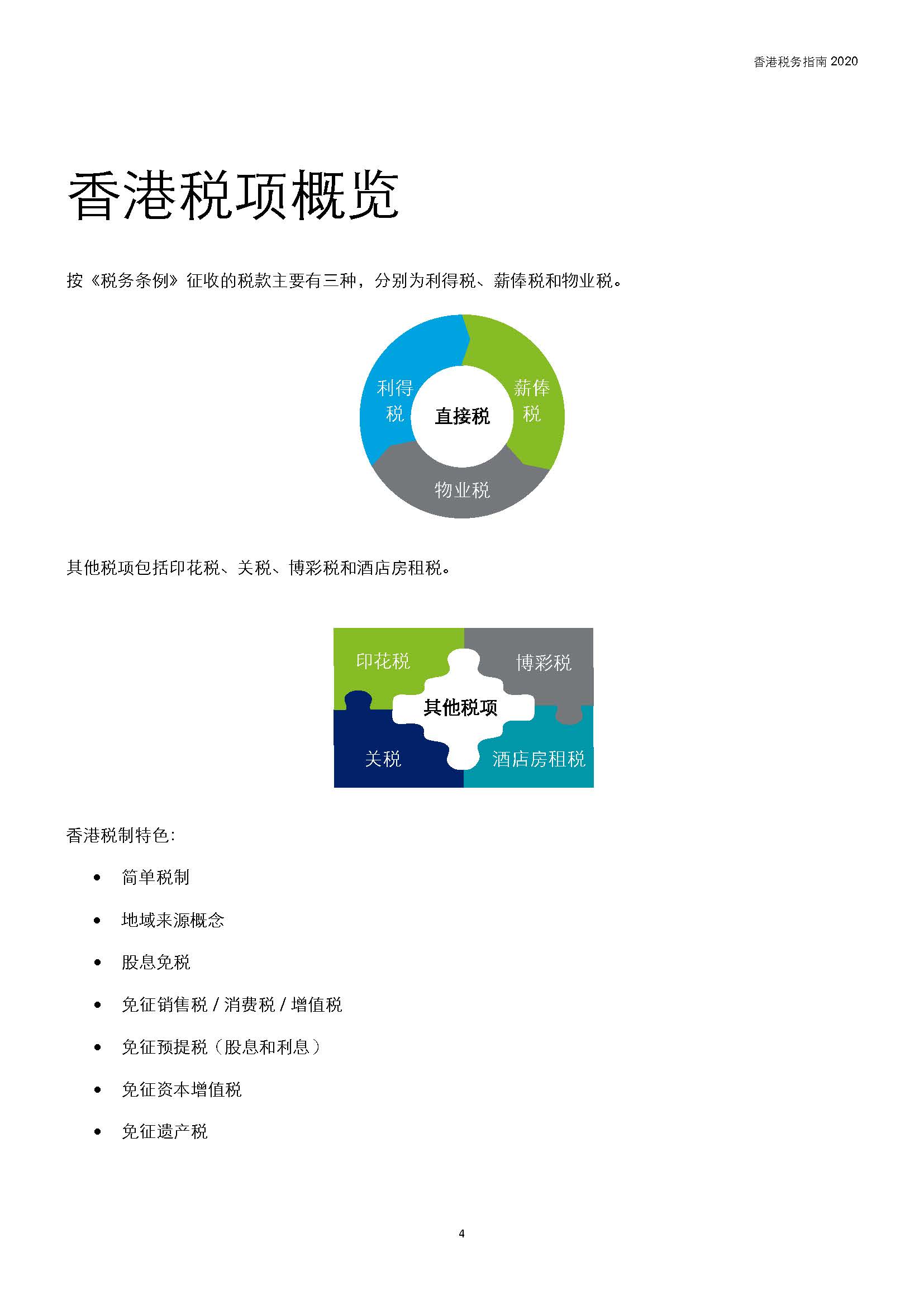

按《税务条例》征收的税款主要有三种,分别������为利得税、薪俸税和物业税。其他税项包括印花税、关税、博彩税和酒店房租税。&������nbsp;

香港税制特色:

简单税制

地域来源概念

股息免税

免征销售税 / 消费税 / 增值税

免征预提税(股息和利息)

免征资本增值税

免征遗产税

企业税务 : 利得税

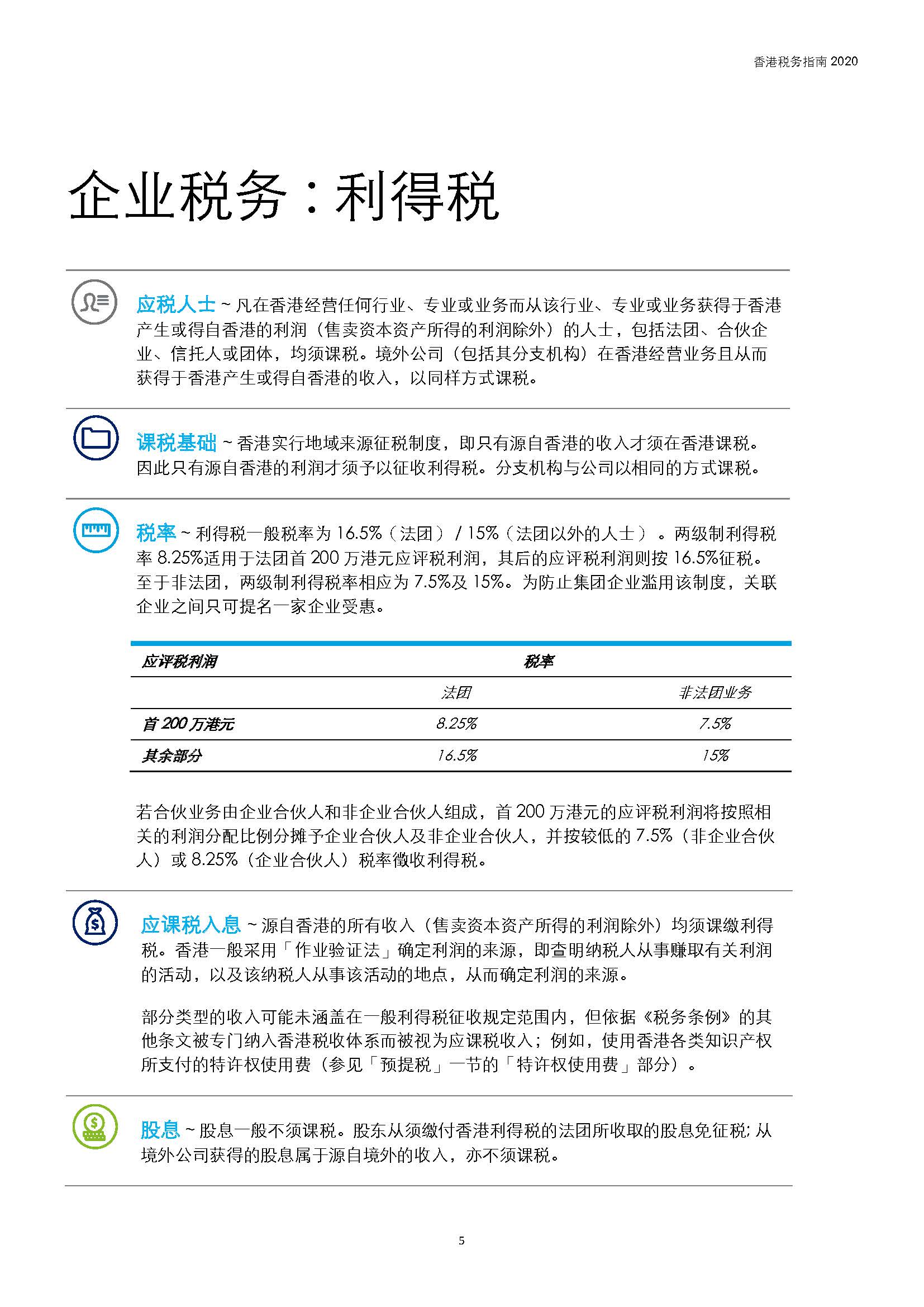

应税人士 ~ 凡在香港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的利润(售卖资本资产所得的利润除外)的人士,包括法团、合伙企业、信托人或团体,均须课税。境外公司(包括其分支机构)在香港经营业务且从而获��������得于香港产生或得������自香港的收入,以同样方式课税。

课税基础 ~ 香港实行地域来源征税制度,即只有源自香港的收入才须在香港课税。因此只有源自香港的利润才须予以������征收利得税。分支机构与公司以相同的方式课税。

税率 ~ 利得税一般税率为 16.5%(法团) / 15%(法团以外的人士) 。两级制利得税率 8.25%适用于法团首 200 万港元应评税利润,其后的应评税利润则按 16.5%征税。至于非法团,两级制利得税率相应为 7.5%及 15%。为防止集团企业滥用该制度,关联企业之�������间只可提名一家企业受惠。

若合伙业务由企业合伙人和非企业合伙人组成,首 200 万港元的应评税利润将�������按照相关的利润分配比例分摊予企业合伙人及非企业合伙人,并按较低的 7.5%(非企业合伙人)或 8.25%(企业合伙人)税率徵收利得税。

应课税入息 ~ 源自香港的所有收入(售卖资本资产所得的利润除外)������均须课缴利得税。香港一般采用「作业验证法」确定利润的来源,即查明纳税人从事赚取有关利润的活动,以及该纳税人从事该活动�������的地点,从而确定利润的来源。

部分类型的收入可能未涵盖在一般利得税征收规定范围内,但依据《税务条例��������》的其他条文被专门纳入香港税收体系而被视为应课税收入;例如,使用香港各类知识产权所支付的�����特许权使用费(参见「预提税」一节的「特许权使用费」部分)。

股息 ~ 股息�����一般不须课税。股东从须缴付香港利得税的法团所收取的股息免征税; 从境外公司获得的股息属于源自境外的收入,亦不须课税。

资本利得 ~ 香港不对资本��������利得征税。但如根据事实和实际情况判断,处置资产实质上有贸易的性质,则其收益应缴纳利得税。

可扣除项目 ~ 一般而论,所有由纳税人为赚取应课税������利润而付出的各项开支费用,均可获准扣除。但资本性质的开支一般不可扣除。

利息扣除限制 ~ 香港无资本弱化的规定或类似规定,但对于利息支出的扣除有相当限制。例如,向非金融机构支付的利息,如收款人无须在香港就该利息缴税,则此类利息支出不可扣除;在香港经营集团内部融资业务的纳税人向境��������外关联机构支付的利息除外。此外,香港还具��������备相关反避税措施,如「保证贷款测试」和「利息回流测试」。

税务优惠 ~ 为鼓励各类行业或活动,香港推行多项税收优惠政策,包括:

• 研发开支加计扣除;

• 境内及离岸基金税项豁免;

• 对企业财资中心的优惠税率;

• 对合资格债务票据所得收益的税项豁免;

• ��������对再保险及专业自保业务、经营选定一般保险业务的直接保险公司及������指定保险公司的一般再保险公司的优惠税率,以及对选定保险经纪业务的税收优惠待遇;

• 对飞机租赁业务、合资格的船舶出租商及合资格的船舶租赁管理商的优惠税率。

亏损 ~ 税务亏损可无限期结转,并可与该纳税人随后年度的应课税利润相抵销。香港相关反避税法规禁止以�����获得税收优惠为唯一或主要目的收购亏损公司的行为。亏损不可向前结转,亦不可转移至其他纳税人。

外地税款宽免 ~ 香港实行地域来源征税制度,仅对源自香港的入息/利润征税。因此,在香港经营业务,一般不会有重大的双重征税的问题,如有双重课税的问题,在符合规定条件的情况下,通常可通过������税收协定中的税收抵免�����或单方面扣除来消除双重课税。

退出税 ~ 香港不对资本利得或资金的汇出征税。但如根据事实判断,处置资产实质上有贸易的性质,则其收益应缴纳利得税。 (关注公众号“三个皮匠”,获取最新行业报告资讯)

点击下载全文

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类