Space Capital发布了《2021年第四季度太空投资报告》。

太空经济的增长受益于全球风险投资的显著增加。2021年,流向328家太空公司风险投资达171亿美元,创下历史新高,占全球风投总额的3%。

这在一定程度上是由美国近乎为零的利率所推动的,这促使投资者在追求更高回报的资产类别上配置更多资产。然而,货币政策的新时代似乎正在到来,美联储准备以比预期更快、更显著的速度加息,这可能会放缓资本部署的步伐和规模。事实上,公开市场在年初就出现了抛售,����如果这种情况继续下去,风险投资��������公司可能会发现筹集创纪录的资金不像去年那么容易。

在整个疫情期间,资本市场一直充斥着大量资金,导致一些上市股票和业绩优异的私人控股公司的成长性估值出现泡沫。对投资者来说,重要的是要认识到,对太空经济进行投资需要专业知识。Space

Capital相信,随着一些被高估的公司回归现实,优质公司的崛起,这一趋��������势将在2022年变得更加明显。

第四季度,私人市场中有147亿美元投资流入134家太空公司。在过去10年里,1694家太空经济公司获得了2500亿美元(具体数额为2529亿美元)的股权投资。这是该行业投资创纪录的一年,所有空间技术堆栈共获得463亿美�����元的投资额。

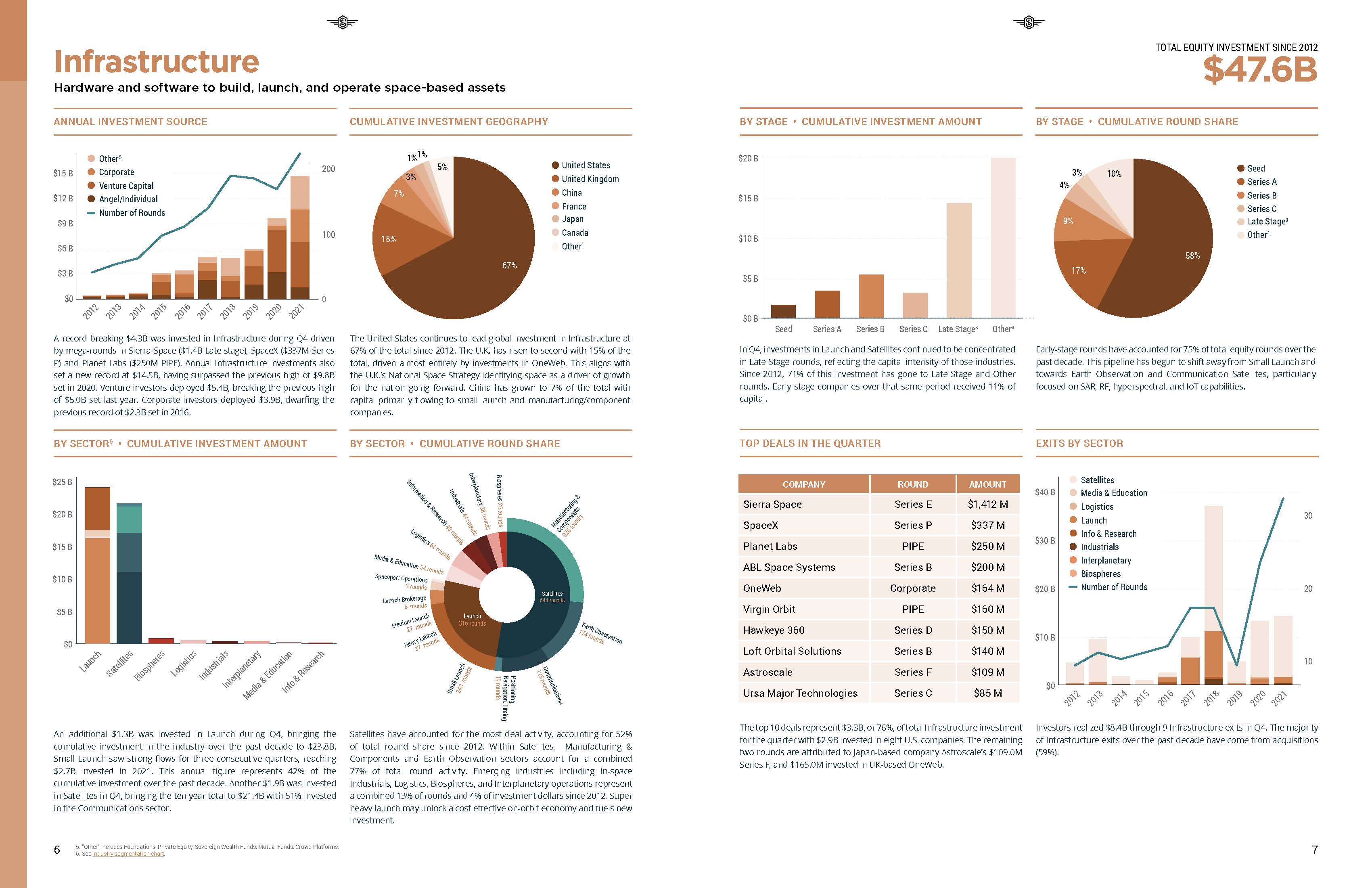

对于太空基础设施投资来说,2021年是投资额尤为庞大的一年,这一领域获投145亿美元(相较2020年创下的纪录高出50%以上)。尽管2021年的风险投资势头创下了历史最高纪录,但其中大部分资金都是基于10年前的发射模式的解决�����方案。展望未来,我们看到了大规模采用现有基础设施的巨大机遇,因为我们正在寻找全新的方法来建造和运营天基资产。

迄今为止,发射和卫星行业占据了空间基础设施投资的最大份额(95%),但这一领域内的其他行业的投资也创下了纪录。今年新兴产业投资达9亿美元,相比2020年创下的纪录高出2.8倍。最大的受������益者是生物圈(即空间站,此处为行业定义),其总收益为3亿美元。从地域上看,在这些新兴类别中,有新的国家引领投资:过去10年,美国继续以占总投资62%的比例领先,日本以30%的比例位居第二,意大利以2%的比例紧随其后。然而,基础设施方面的大部分投资都是基于当前的猎鹰9模式。

随着Starship预计将于2022年上线,我们目前正步入基础设施开发的新阶段。埃隆·马斯克曾说过“全面快速的可重复使用是轨道火箭的圣杯”。而Starship有望成为那个圣杯。Starship仅用燃料成本就能将1100立方米和100吨的能量发射到轨道上,它将彻底改变我们在太空中的行动方式。SpaceX在10年前已经从根本上改变了太空经济,猎鹰9号和Star�����ship将产生类似的影响,进一步降低轨道成本,促������进新兴产业,并推进现有基础设施的完善升级。

数据来源 《Space Capital:2021年第四季度太空投资报告(英文版)(8页)》

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类