麦肯锡(McKinsey)发布了《2022年全球时尚业态报告》。

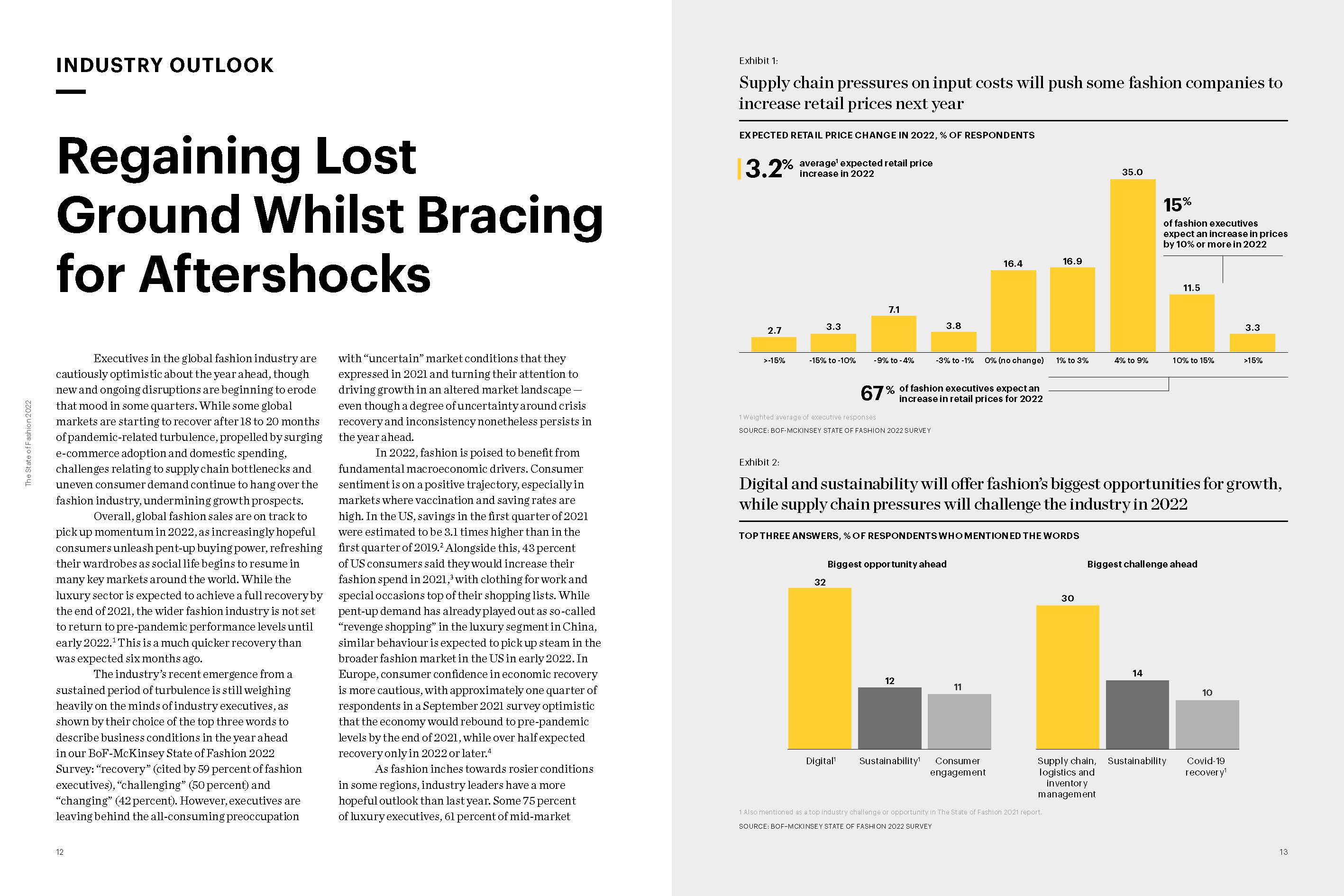

全球时尚业的高管们对未来一年持谨慎乐观态度,然而一些新的、持续的干扰在某些方面正开始侵蚀这种情绪。尽管在电子商务采用率和国内支出激增的推动下,一些全球市场在经历了18至20个月疫情引发的市场动荡后开始复苏,但�����供应链瓶颈和消费者需求失衡的挑战继续笼罩着时尚行业,削弱了��������其增长前景。

总体而言,随着全球许多主要市场的日常生活开始恢复,消费者压抑已久的需求和购买力得以释放,全球时装销售市场有望在2022年回暖。虽然奢侈品行业预计将在2021年底前实现全面复苏,但更广泛的时尚行业要到2022年初才能恢复至疫情前的表现水平。这比6个月前预期的复苏速度要快得多。

2022年,时尚业有望从基本的宏观经济驱动因素中受益。消费者信心正进入恢复期,尤其是在疫苗接种和储蓄率较高的市场。43%的美国消费者表示,他们将在2021年增加时尚支出,工作和特殊场合的服装是他们购物清单上的首选。在中国奢侈品领域,被压抑的需求已经表现为所谓的“报复性购物”,预计2022年初,美国更广泛的时尚市场也将出现类似的行为。在欧洲,消费者对经济复苏的信心更为谨慎,在2021年9月进行的一项调查中,约有四分之一的受访者乐观地认为,经济将在2021年底�����前恢复至疫情前水平,而超过一半的受访者预计要到2022年或更迟。

随着一些地区的时尚行业市场形势日渐明朗,行业领袖们的前景预期也比去年更加乐观。约75%的奢侈品高管、61%的中端市场高管和50%的价值型高管预计,2022年的交易环境将优于2021年。

从需求角度来看,预计Z世代等年轻群体和中等收入及以上群体的较富裕消费者将对休闲消费(包括时尚、外出就餐、旅游、娱乐、电子产品等)的需求最为强劲。时尚是他们寻求挥霍或犒赏自己的三大类别之一。

在中国,消费者的消费能力增长前景广阔,收入的增加预计将推动2021年至2030年期间消费增长达到10万亿美元。中国时尚市场(包括奢侈品和非奢侈品市场)已经恢复到疫情之前������的销售水平。非奢侈品市场2021年上半年的销售额较2019年上半年增长了2%。

美国紧随其后。据麦肯锡时尚情景分析,到2021年底,美国非奢侈品领域的时尚销售额将恢复到较2019年增长5%至10%的水平。美国奢侈品市场也将出现类似的情况,预计到2021年,美国奢侈品市场将恢复到较2019年-

5%至+ 5%的水平,略低于非奢侈品市场,因为中国的奢侈�����品支出正在回流,抑制了美国的销售复苏。

在欧洲,非奢侈品时尚销售的复苏轨迹将略微放缓,到2021年底仅为2019年销售额的- 15%�������至-

10%,要到2022年才能完全复苏。与此同时,随着中国公民出国旅游的巨额支出转移到了中�����国大陆地区,欧洲奢侈品市场在2022年之前仍将保持低于2019年的水平。

�������尽管欧洲预��������计恢复到疫情前销售水平的速度较慢,但该地区的高管们对未来一年的前景最为乐观,这可能要归因于欧洲奢侈品牌在全球市场的影响力相对较强等因素。

参考报告 《麦肯锡(McKinsey):2022年全球时尚业态报告(英文版)(73页)》

更多英文报告,敬请关注三个皮匠报告。

本文由@Yoomi发布于三个皮匠报告网站,未经授权禁止转载。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类