三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

核心观点

• 2019年Q3,全网红人总数量、活跃红人数量、活跃度等整体指标相����比上季变化不大,行业总体保持平稳。高粉红人保持高增长态势,粉丝百万级的红人环比大涨 16%�������。

• 暑期,影视娱乐类再次“疯涨”,进入第一集团。观众的注意力已有明显多元化的趋势。其中,女性在情感、�������美妆、美食等类上关注增加更多,而男性在汽车、正能量以及知识资讯上也都有更多倾注。

抖音

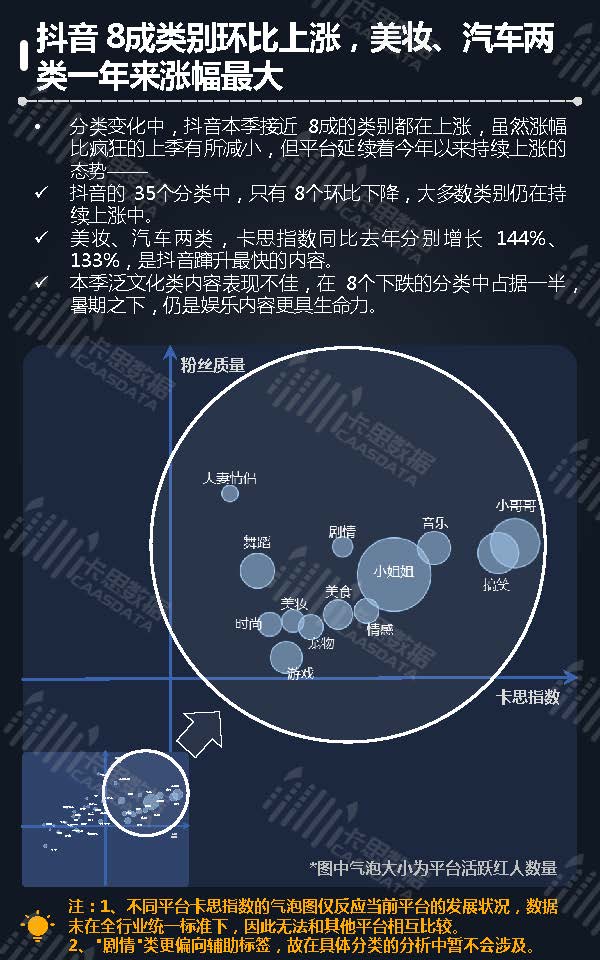

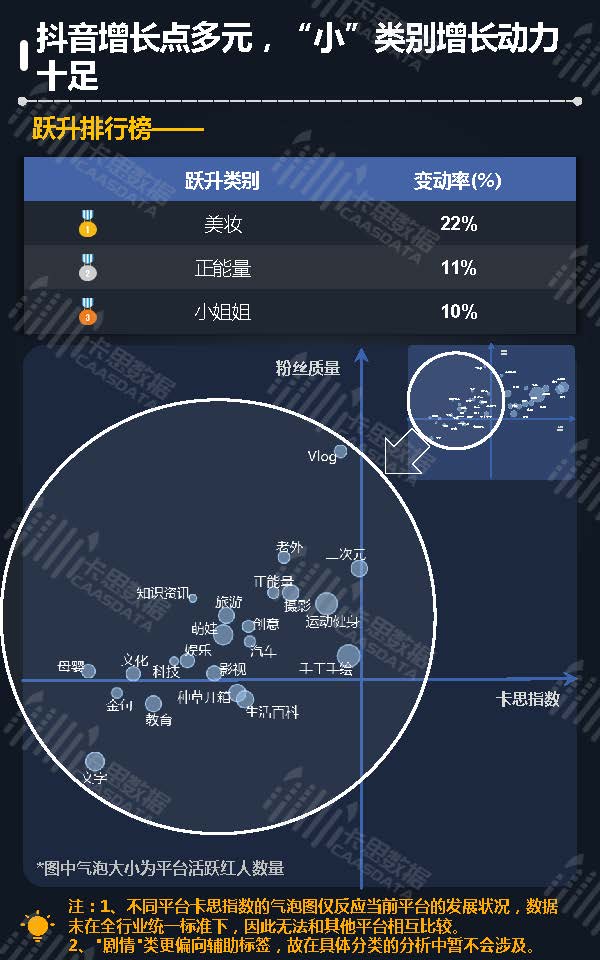

• 抖音接近 8成的类别都在上涨,延续着持续上涨态势。

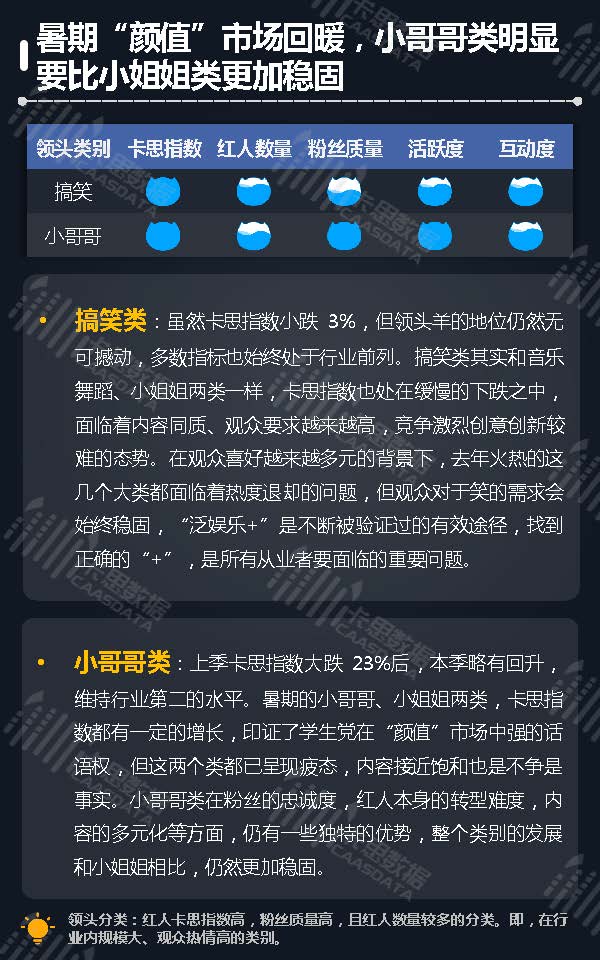

• 小哥哥、搞笑等几个热门大类,已������遭遇不同程度的内容饱和和观看��天花板,“颜值+”、“泛娱乐+”的多元化发展是必然趋势。

• 最近一年,美妆类处在大爆发期,从垂直内容越来越走向“全民”大热的分类。

快手

• 快手有超过 8成类别都在上涨,整体趋势向上。

• 随着������火热的几个大类的热度面临退潮问题,多元化的 “小类”内容的关注度逐渐增加。其中,旅游、����宠物类快速上涨,前者增幅更是超过两成,是全行业最高的。

B站

• B站平台特色�����类别二次元、鬼畜依然增幅较大,分类越来越强,平台在“聚焦”和强化优势方面,仍走的最为稳健。

• 二次元虽受“小众”的�������特性限制,但随着暑期国漫电影热播,国漫受到的瞩目越来越多,这个类别����的发展前景仍然较好。

美拍

• 美拍本季跌多升少,平台整体持续下滑中。

• 美食类持续三个季度领跑,且因搞笑类大跌 18%,该类榜首之位更加稳固,地位不可撼动。

秒拍

• 秒拍除游戏、军事、运动健康外,其他类别几乎都在下跌,并没有利用暑期稳固上涨。

• 2019年以来,时尚、娱乐、搞笑三个分类始终领跑,且在平台内领先的优势比较明显。(关注公众号“三个皮匠”,获取最新行业报告资讯)

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类