三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

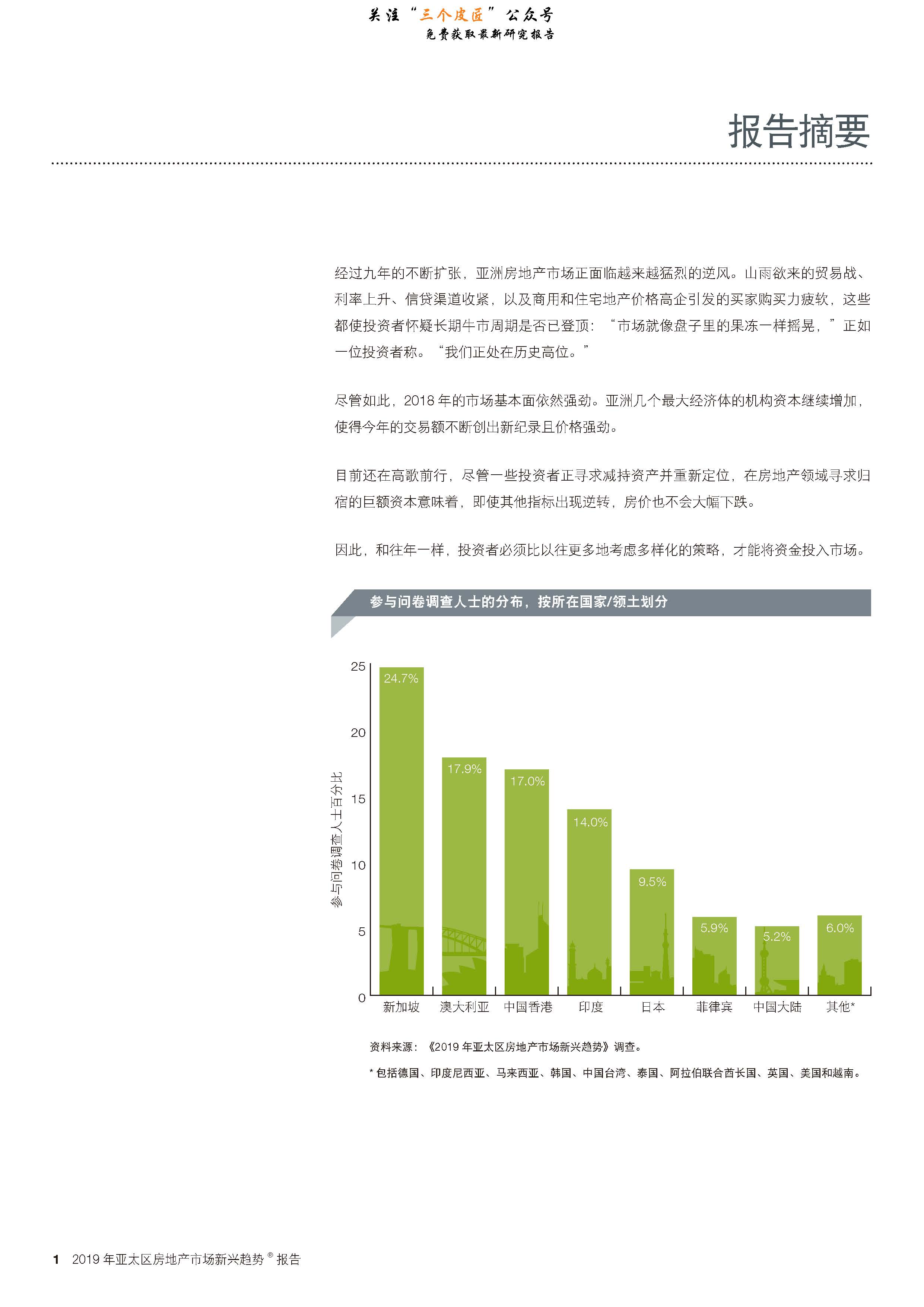

经过九年的不断扩张,亚洲房地产市场正面临越来越猛烈的逆风。山雨欲来的贸易战、利率上升、信贷渠道收紧,以及商用和住宅地产价格高企引发的买家购买力疲软,这些都使投资者怀疑长期牛市周期是否已登顶:“市场就像盘子里的果冻一样摇晃,”正如一位投资者称。“我们正处在历史高位。”(原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

尽管如此,2018 年的市场基本面依然������强劲。亚洲几个最大经济体的机构资本继续增加,使得今年的交易额不断创出新纪录且������价格强劲。

目前还在高歌��������前行,尽管一些投资者正寻求����减持资产并重新定位,在房地产领域寻求归宿的巨额资本意味着,即使其他指标出现逆转,房价也不会大幅下跌。

因此,和往年一样,投资者必须比以往更多地考虑多样化的策略,才能将资金投入市场。

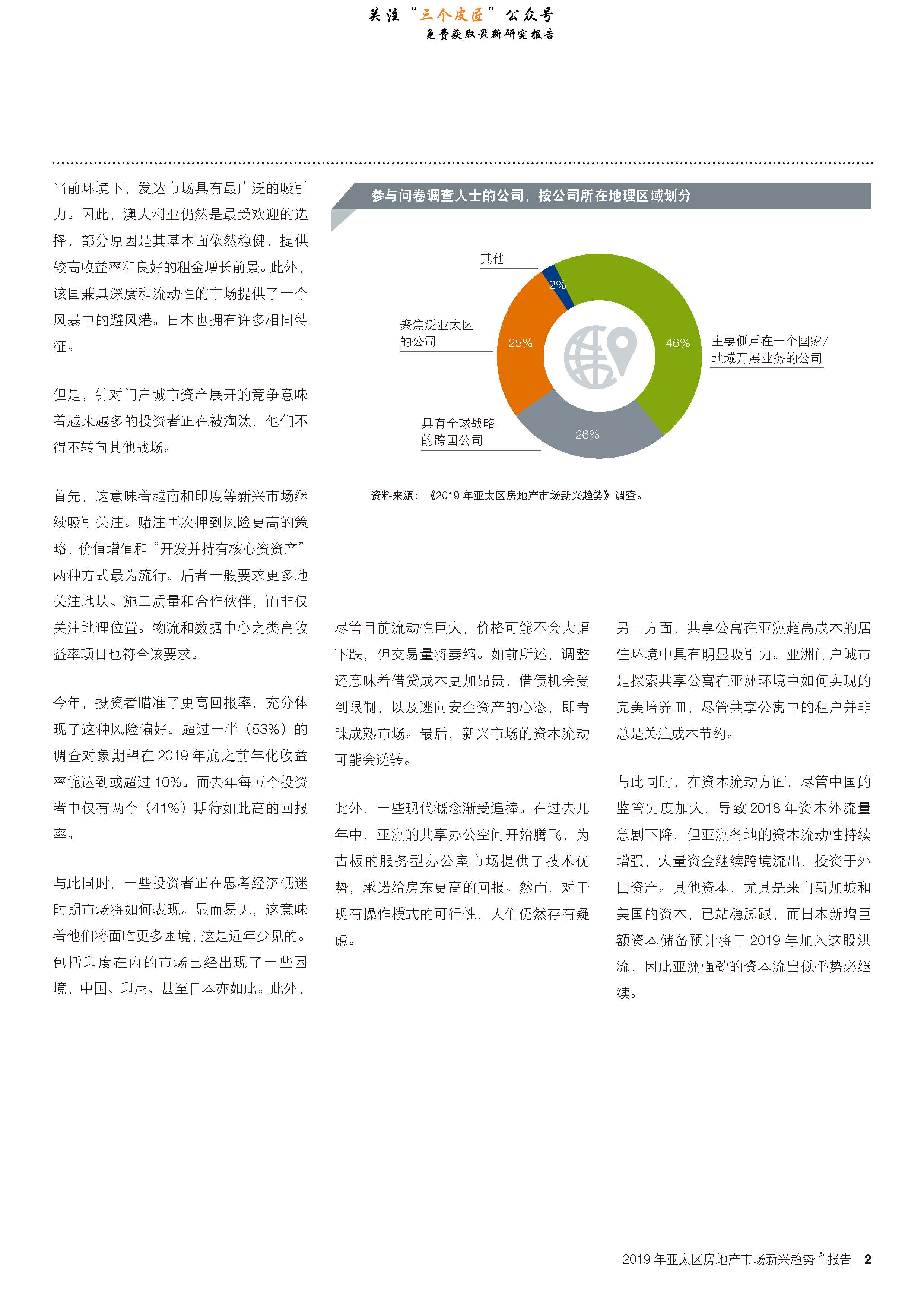

当前环境下,����发达市�������场具有最广泛的吸引力。因此,澳大利亚仍然是最受欢迎的选择,部分原因是其基本面依然稳健,提供较高收益率和良好的租金增长前景。此外,该国兼具深度和流动性的市场提供了一个风暴中的避风港。日本也拥有许多相同特征。

但是,针对门户城市资产展开的竞争意味着越来越多的投资者正在被淘汰,他们不得不转向其他战场。

首先,这意味着越南和印度等新兴市场继续吸引关注。赌注再次押到风险更高的策略,价值增值和“开发并持有核心资资产” 两种方式最为流行。后者一般要求更多地关注地块、施工质量和合������作伙伴,而非仅关注地理位置。物流和数据中心之类高收益率项目也符合该要求。

今年,投资者瞄准了更高回报率,充分体现了这种风险偏好。超过一半(53%)的调查对象期望在 2019 年底之前年化收��������益率能达到或超过 10%。而去年每五个投资者中仅有两个(41%)期待如此高的回报率。

与此同时,一些投资者正在思考经济低迷时期市场将如何表现。显而易见,这意味着他们将面临更多困境,这是近年少见的。包括印度在内的市场已经出现了一些困境,������中国、印尼、甚至日本亦如此。此外,

尽管目前流动性巨大,价格可能不会大幅下跌,但交易量将萎缩。如前所述,调整还意味着借贷成本更加昂贵,借债�����机会受到限制,以及逃向安全资产的心态,即青睐成熟市场。最后,新兴市场的资本流动可能会逆转。

此外,一些现代概念渐受追捧。在过去几年中,亚洲的共享办公空间开始腾飞,为古板的服务型办公室市场提供了技术优势,承诺给房东更高的回报。然而,对于�������现有操作模式的可行性,人们仍然存有疑虑。

另一方面,共享公寓在亚洲超高成本的居住环境中具有明显吸引力。亚洲门户城市是探索共享公寓在亚洲环境中如何实现的完美培养皿,尽管共享公寓中的租户并非总是关注成本节约�����。

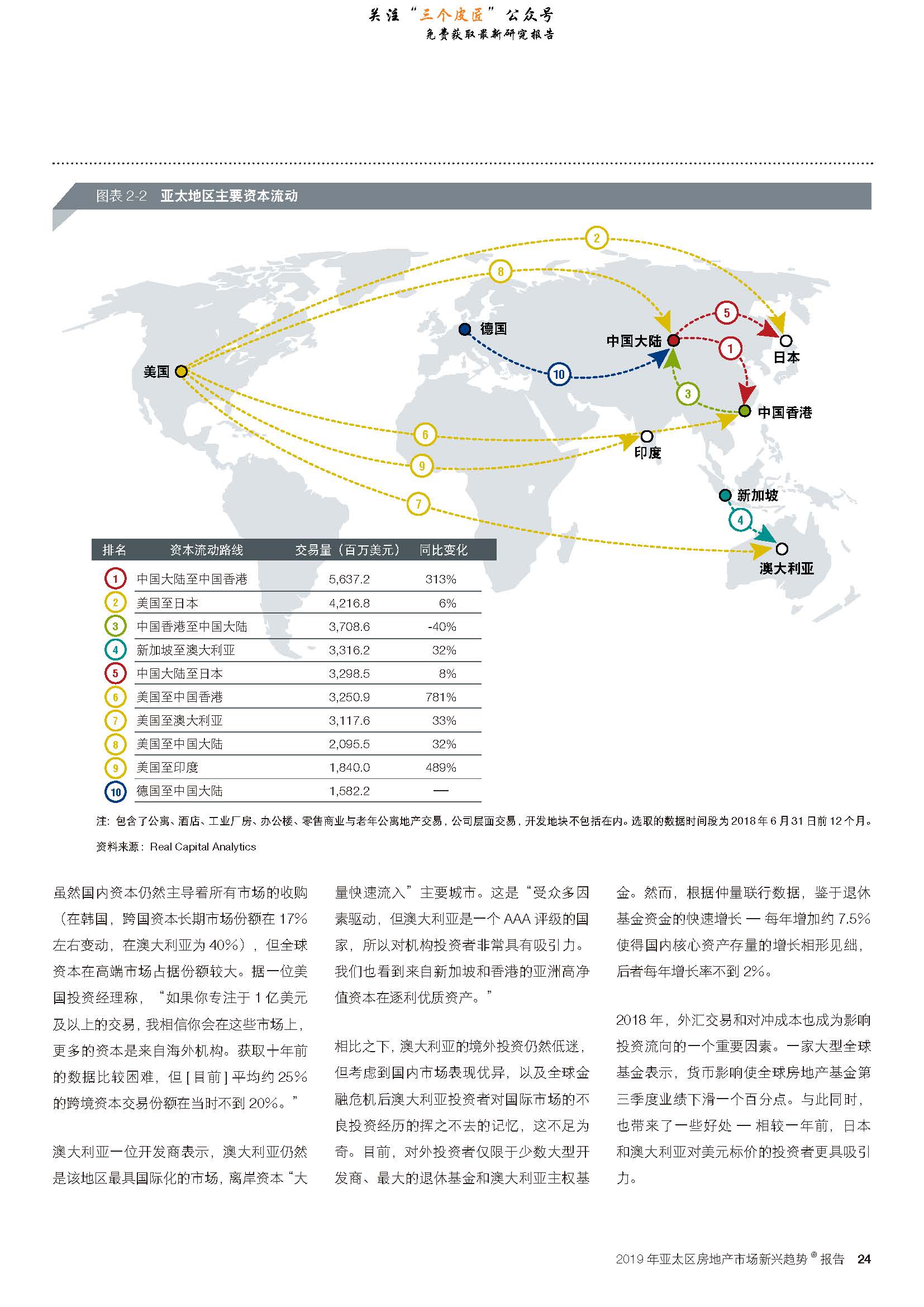

与此同时,在资本流动方面,尽管中国的监管力度加大,导致 2018 年资本外流量急剧下降,但亚洲各地的资本流动性持续增强,大量资金继续跨境流出,投资于外国资产。其他资本,尤其是来自新加坡和美国的资本,已��������站稳脚跟,而日本新增巨额资本储备预计将于 2019 年加入这股洪流,因此亚洲强劲的资本流出似乎势必继续。

虽然即将实施的加息和贷款紧缩预计将对未来贷款产生限制作用,但在大多数市场上,房地产投资者可轻易获得银行贷款。因此,资方正在建立更多的债权基金,主要寻找中国和澳大利亚市场的机会。夹层债的回报率高于银行融资,而且被视为比购买实际房地产更安全 —������ 如果市场调整的话,它将是个重要的安全保障。

房地产投资信托市场在 2018 年的表现相当低迷。随着资本向高收益主权债券迁移引起全球利率上升,这样的结果不足为奇。新加坡房地产投资信托的表现稍逊于其他大型的地区房地产投资信托中心。在新兴市场中,印度终于开始着手启动国内房地产投资信托产业,在监管部门出台国内房地产投资信托法规 4 年后的 2019 年初,大量商业�������地产组合将开始推出。

最后,从今年的投资前景排名来看,发达市场门户城市缓慢但稳定的回报具有持久吸引力,其中墨尔本、悉尼、东京和大阪尤为突出。这些城市的投资回报率均高于本地利率和主权债券收益。新加坡从去年低点反弹后继续受益,而在上海和深圳,尽管政府��限制开发商贷款,这两地仍取得了可观的业绩。

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类