三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

中国已成为全球最大的互联网市场之一。

中国网民数量位居全球首位。尽管中国是一个发展中国家,但在互联网领域已实现了充分发展。根据CNNIC第42次《中国互联网络发展状况统计报告》显示,至2018年6月,中国互联网用户总数达8.02亿,位居全球网民数量首位,超过印度(排名第二)和美国(排名第三)网民总和。根据互联网女皇玛丽·米克尔2018年《互联网报告》,在TOP20全球互联网公司中,中国几乎包揽半数,独占9席(阿里巴巴、腾讯、蚂蚁金服、百度、小米、滴滴、京东、美团、今日头条)。中国互联网在国际形象上趋近于发达国家的互联网。 (原文来自皮匠网,关注“三个皮匠”微信公众号,每天分享最新行业报告)

不仅仅是娱乐。在中国互联网发展的初期,网民多倾向于娱乐休闲活动,如玩游戏、看视频。这些活动在今日依然广受欢迎,占据他们最多时间。随着中国政府对互联�������网基础设施建设方面的鼓励和推进,迅速、广泛传播的互联网日渐成为中国消费者日常工作和生活中不可用或缺的�����组成部分,网络行为已从单纯的娱乐活动向更多元化的方向发展,涉及领域包括但多不仅限于泛娱乐、社交、购物、教育、出行、理财等。其中,网络购物一直保持稳定发展,尤其近两年来,电子商务与社交应用相互融合,社交裂变效应明显,社交电商更是同比增长接近70%。在娱乐方面,短视频迅速崛起,满足互联网消费者碎片化的娱乐需求,跃进移动互联网流量入口前五;网络游戏类型多样化,游戏内容精品化;在线视频行业以内容为重点,构建内容生态体系,通过头部IP、粉丝效应等大力发展付费会员;直播平台进入精细化运营阶段。

寒冬往往孕育着暖春的生机。在中国各种风口过境,互�������联网百花齐放之后,暗流汹涌也随之而来。国家经济增速放缓、中美贸易战陷入胶着、宏观经济形势的变化影响互联网微观行业的发展,2018年注定成为投资者、互联网企业从业者的寒冬。但是世间永远都是危机与希望并存,寒冬从来都是孕育着暖春的生机。千里之行,始于足下,中国企业应冷静应对,在中国互联网的道路上,深入了解中国的数字化发展情况,了解自身需求和所在行业领域,在产品、技术、服务三方面做好充足准备,把握内容生态布局、下沉市场潜力、垂直细分领域等争夺存量市场的关键因素,迎接2019年的新春。

艾瑞咨询基于十六年互联网用户行为研究积累经验以及艾瑞数据产品监测成果,从6组数据对比分析PC互联网与移动互联网资源发展情况、8大人类生活领域解读互联网细分行业、2018年互联网价值榜单�������这三个角度梳理2018年中国�����互联网流量发展概况,并对2019年中国互联网流量趋势进行展望。

2018年中国互联网发展基础数据

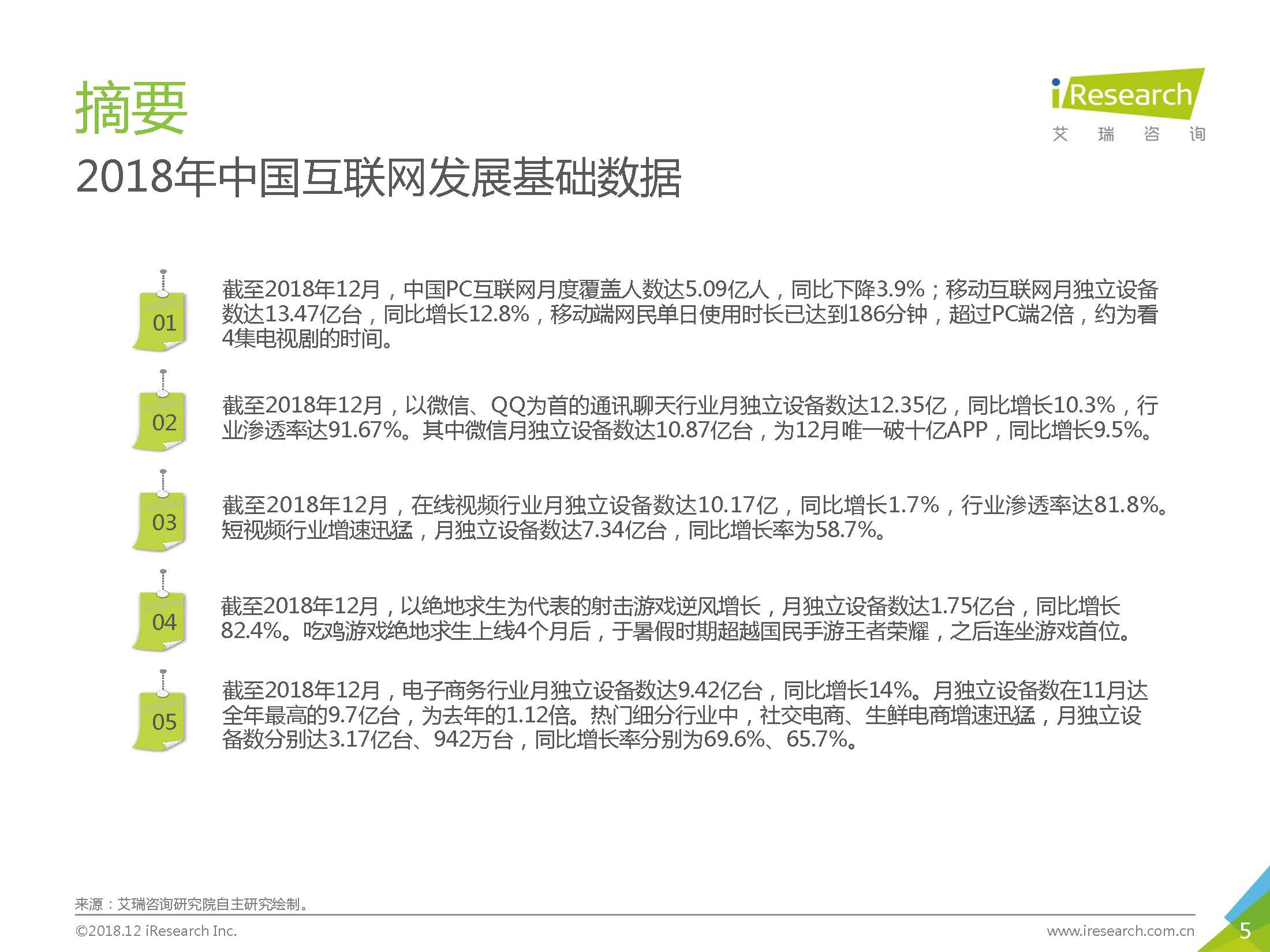

1.截至2018年12月,中国PC互联网月度覆盖人数达5.09亿人,同比下降3.9%;移动互联网月独立设备数达13.47亿台,同比增长12.8%,移������动端网民单日使用时长�������已达到186分钟,超过PC端2倍,约为看4集电视剧的时间。

2.截至2018年12月,以微信、QQ为首的通讯聊天行业月独立设备数达12.35������亿,�������同比增长10.3%,行业渗透率达91.67%。其中微信月独立设备数达10.87亿台,为12月唯一破十亿APP,同比增长9.5%。

3.截至2018年12月,在线视频行业月独立设备数达10.17亿,同比增长1.7%,行业渗透率达81.8%。短视频行业增速迅猛,月独立设��������备数达7.34亿台,同比增长率为58.7%。&n������bsp;

4.截至2018年12月,�����以绝地求生为代表的射击游戏逆风增长,月独立设备数达1.75亿台,同比增长82.4%。吃鸡游戏绝地求生上线4个月后,于暑假时期超越国民手游王者荣耀,之后连坐游戏首位。

5.截��������至2018年12月,电子商务行业月独立设备数达9.42亿台,同比增长14%。月独立设备数在11月达全年最高的9.7亿台,为去年的1.12倍。热门细分行业中,社交电商、生鲜电商增速迅猛,月独立设备数分别达3.17亿台、942万台,同比增长率分别为69.6%、65.7%。

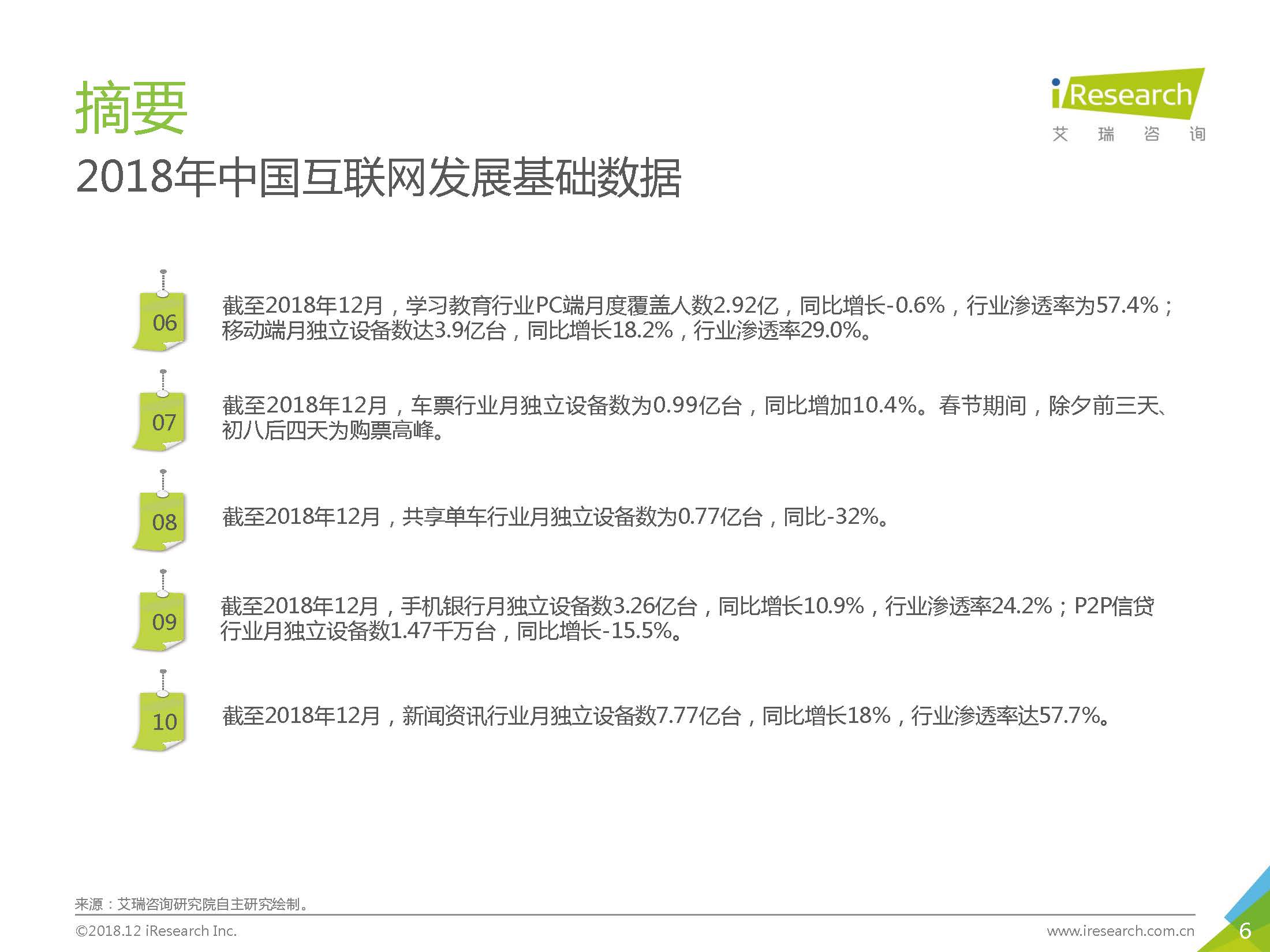

6.截至2018年12月,学习教育行业PC端月度覆盖人数2�����.92亿,同比增长-0.6%,行业渗透率为57.4%;移动端月独立设备数������达3.9亿台,同比增长18.2%,行业渗透率29.0%。

7.截至2018年12月,车票行业月独立设备数为0������.99亿台,同比增加10.4%。春节期间,除夕前三天、初八后四天为购票高峰。

8.截至2018年12月,共享单车行业月独立设备数为0.77亿台,同比-32%。

9.截至2018年12月,手机银行月独立设备数3.26亿台,同比增长10.9%,行业渗透率24.2%;P2P信�������贷行业月独立设备数1.47千万台,同比增长-15.5%。&nb������sp;

10.截�������至2018年12月,新闻资讯行业月独立设备数7.77亿台,同比增长18%,行业渗透率达57.7%。&nbs�������p;

2019年中国互联网发展趋势

告别野蛮生长,互联网行业对网民数量的争夺,变成对网民睡眠时间�������的争夺。互联网巨头企业边界更加模糊,马太效应更强,并将进入“占据用户时间 -> 拉动用户群体消费 -> 吸引用户更多时间 -> 抢夺竞争对手的时间”这一循环。

伴随着线上人口流量红利逐渐稀少,线下流量将再次成为互联网巨头们关注的重点,通�����过数据和技术的�������加持来整合线上线下流量进一步加速。

视频仍然是企业触达用户的主流媒介。其中在线视频平台作为继即时通讯之后的第二大流量入口,通过头部IP、粉丝效应发展付费会员成为平台竞争重点,自制剧、与电视台或影视制作方合作、先网后台成为战略方向。短������视频渗透用户日常生活,呈现全景化特征,跃进移动互联网流量入口前五,成为品牌营销重要阵地,也是政务和媒体宣传的新宠。

KOL营销、内容营销仍然重要,深耕������社交+垂直内容是互联网行业发展的主要功课。随着人口代际的更迭和新消费人群的涌入,社交领域定会再有黑马出现。&�����nbsp;

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类