三个皮匠微信公众号每天给您带来最全最新各类数据研究报告

新冠肺炎疫情对世界经济造成了重大冲击,世界经济������面临大萧条以来最大的挑战。在此背景下,中国疫情防控和复工复产走在世界前列,经济持续复苏。二季度GDP实际同比增速大幅回升转正至3.2%,优于市场预期。

• 从产业结构来看,三次产业增速均有所回升,工业恢复快于农业和服务业。第一产业增速由负转正,当季同比增长3.3%,上半年累计同比0.9%;第二产业增幅最大,当季同比增长4.7%,上半年累计同比下降1.9%,但较一季度回升7.7个百分点。其中制造业和建筑业增速已接近往年平均水平,当季同比分别较一季度回升14.6和25.3个百分点,是����拉动第二产业增速明显回弹的主要原因。二季度服务业增长1.9%,上半年累计同比下降1.6%,其中信息传输、金融等新兴服务业基本保持稳定的增长态势,分别较一季度增长�������2.5和1.2个百分点。疫情对住宿和餐饮业冲击最为明显,正在逐步恢复过程中,二季度当季同比-18.0%,较一季度回升17.3个百分点。

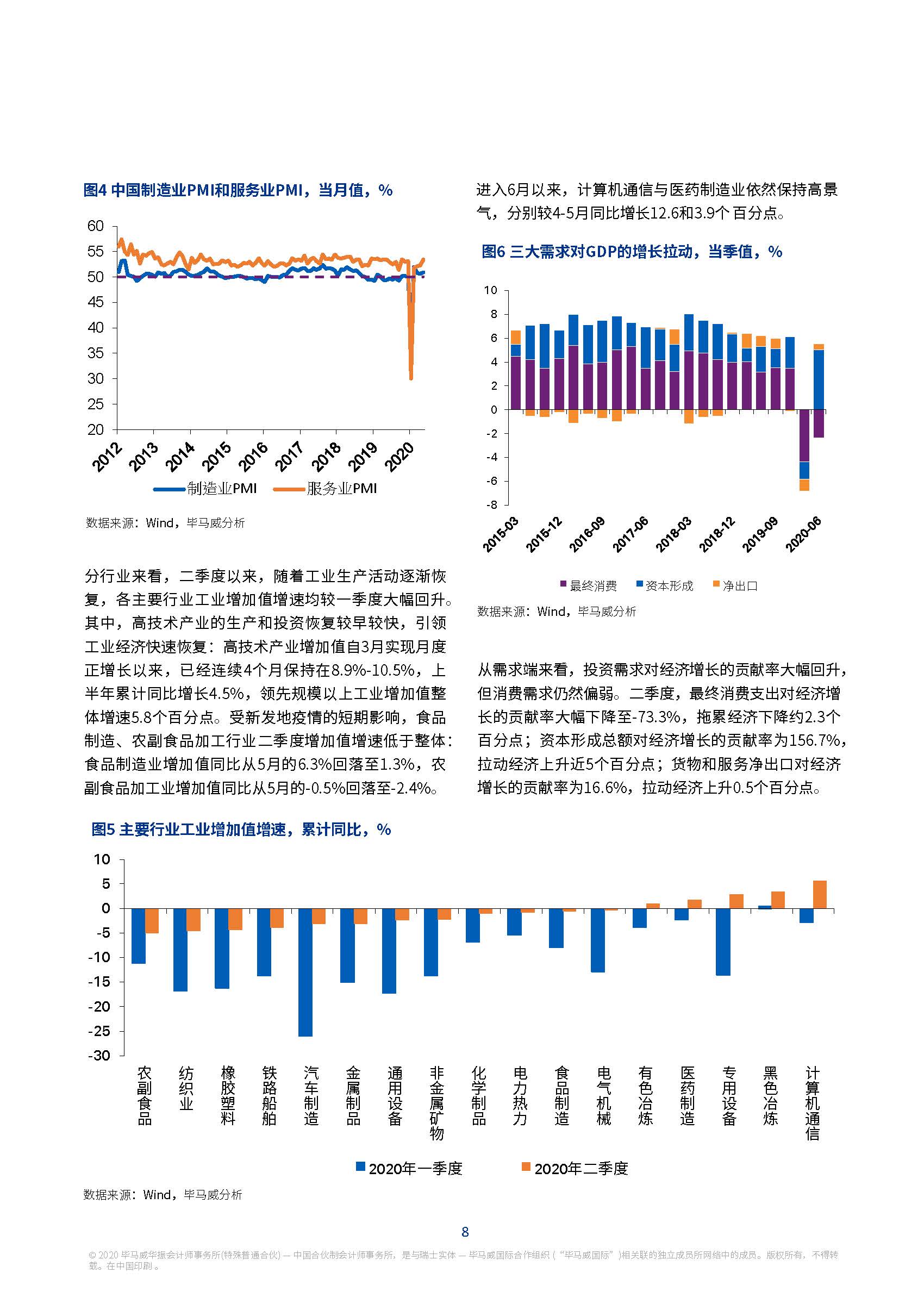

• 生产方面,上半年规模以上工业增加值累计同比下降1.3%,较去年�����同期回落7.3个百分点,降幅比一季度收窄7.1个百分点。随着疫情得到控制,复工复产持续加速推进,二季度以来工业同比����连续3个月保持正增长,6月工业同比增速4.8%,较3月增长5.9个百分点。制造业PMI连续4个月位于荣枯线上方,发电量、耗煤量、挖掘机销量等数据也显示生产活动加速向上修复。

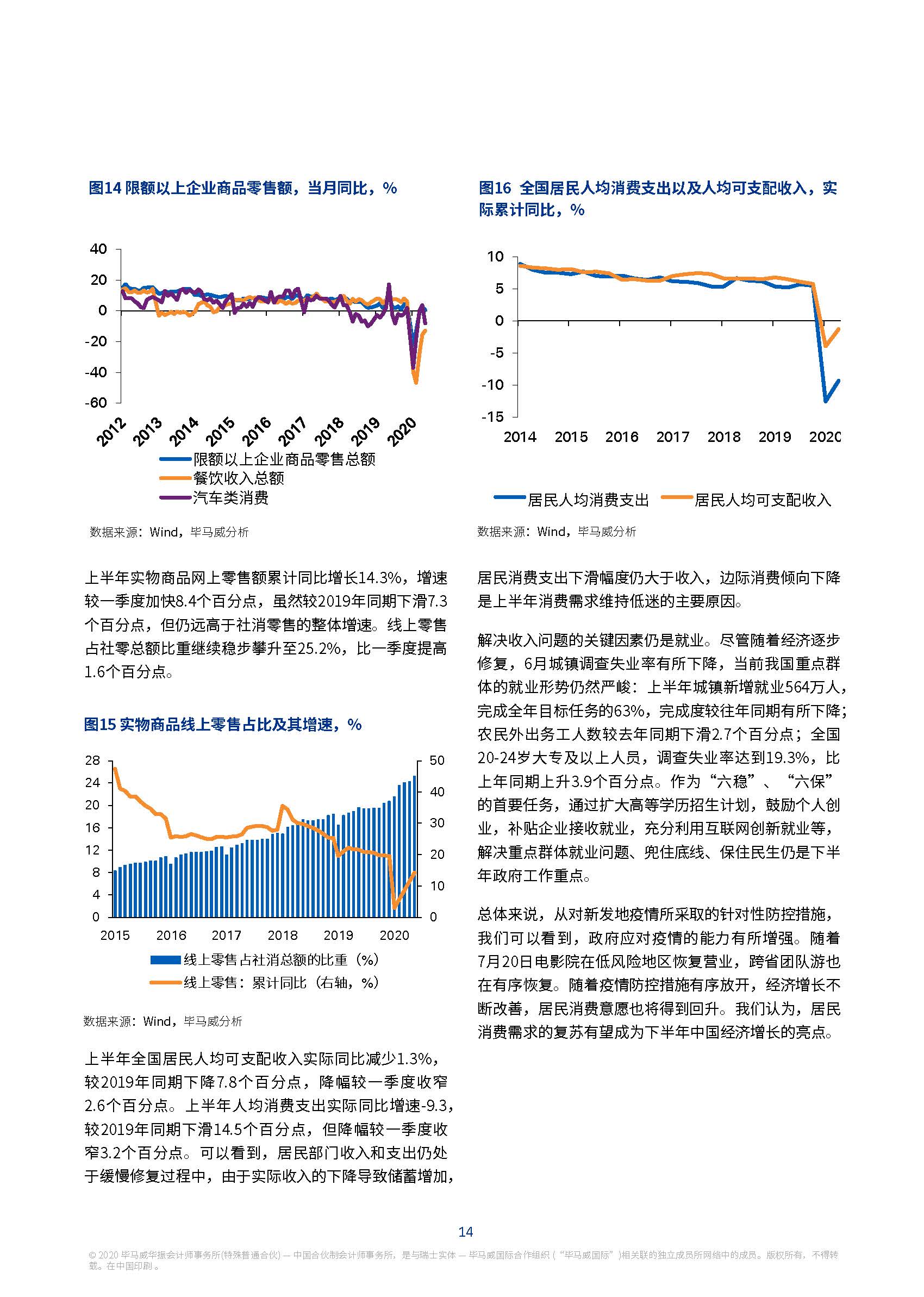

• 从需�����求端看,投资需求对经济增长的贡献率大幅回升,但消费需求仍然偏弱。二季度,最终消费支出对经济增长的贡献率大幅下降至-73.3%,拖累经济下降约2.3个百分点,线上消费增长迅猛,实物商品网上零售占社会消费品零售总额比重升至25.2%,比一季度提高1.6个百分点。随着疫情防控措施有序放开,线下服务业相关经济活动逐渐正常化,居民消费需求的复苏有望成为下半年中国经济的亮点。

• 上半年全国固定资产投资同比增速-3.1%,较一季度降幅收窄13个百分点。其中,房地产开发投资累计���同比增长1.������9%,在6月首次转正,并高于同期制造业(-11.7%)和基建投资(-2.7%)。制造业和基建投资也有所好转,按当月同比计算,基建投资已连续3个月正增长。

• 上半年出口累计同比下降6.2%,进口�������累计同比下降7.1%。二季度出口表现继续好于市场预期,在一定程度上拉动经济增速转正。6月当月中国进、出口增速继续回升,均�����实现正增长。其中,出口同比增长0.5%,二季度以来疫情在全球范围内迅速蔓延,使得海外对抗疫物资和“宅经济”存在较大的需求,医疗物资、家用电子设备分项出口较强。此外,二季度中国对东盟进出口保持增长,上半年我国对东盟进出口2,978.9亿美元,累计同比增长2.2%,占中国外贸总额的14.7%,较去年同期提升了1.2个百分点,东盟成为中国第一大贸易伙伴。双边在电子制造等产业链上的合作日益紧密,投资的进一步增加,也带动了相关产品进出口贸易的增加。我们预期未来中国将进一步加强与东盟等亚洲国家的联系。

为应对新冠肺炎疫情对经济的冲击,央行采取了较为宽松的货币政策。今年《政府工作报告》也提出广义货币供应和社融增长要显著高于去年,并创新货币政策工具,直达实体经济。进入二季度以来,央行没有进一步采取大规模降息降准,而是逐步转向更为适度精准的措施,使资金直达实体经济。首先,央行继续延用一季度针对抗疫保供、中小企业出台的1.8万亿元再贷款再贴现额度。其次,������6月初央行设立普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划,分别为小微企业提供了400亿元和4,000亿元再贷款资金。此外,7月1日起,央行年内第二次下调支农支小再贷款利率0.25个百分点,将有利于商业银行从央行获取更低成本的资金,进而带动农业、小微企业融资成本的下行,实现精准滴灌。

在财政政策方面,《政府工作报告》指出积极的财政政策要更加积极有为。今年赤字率按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债,扩大新增地方政府专项债规模至3.75万亿元,用于支持减税降费、减租降息、扩大消费和�����投资等。截至上半年,公共财政支出11.6万亿元,二季度较一季度增加近6,000亿元,主要流向社保就业、医疗卫生、以及扶贫领域。截至7月14日,3.75万亿元的新增地方政府专项债已发行2.24万亿元,剩余约1.5万亿元的专项债计划在9月底������全部发行完毕。特别国债方面,截至7月16日,全国已发行7,200亿元,并计划在7月底完成全部发行。

尽管当前经济复苏形势向好,但中小企业生产经营依然面临不小的困难,重点群体失业率仍然偏高,全国居民实际人均可支配收入尚未恢复到疫情前的水平。地缘政治风险和世界经济下滑也加大了中国经济面临的挑战。我们认为,2020年下半年央行将继续保持较宽松的信用政策。财政方面,随着财政收���������入增速回升,专项债和国债资金逐步到位,下半年财政支出将进一步加速提升。在疫情防控常态化的情况下,新基建、新型城镇����化、医疗健康等领域有望加大投资。

国际方面,由于采取隔离、封锁、保持社交距离等措施,二季度新冠肺炎疫情传播在美、欧等发达经济体得到一定控制,但是近期美国出现二次爆发,同时疫情在巴西、俄罗斯、印度、南非等新兴市场经济体中也�������在加速传播。疫情对上半年世界经济活动造成明显冲击,主要经济体修复速度也不及预期,在6月《世界经济展望》更新中, IMF将全球经济增长预期下调1.9个百分点至-4.9%,

同时将2021年全球经济增长预期下调0.4个百分点到�������5.4%。报告指出,由于大部分疫情防控措施要持续到今年年底,人们对密集型、接触性的消费活动需求仍处于缓慢修复过程中;此外,为防止疫情出现反复,对工作场所安全和卫生条件防控标准的提升,亦将影响生产效率;而疫情持续时间的不确定性,长时间的封锁状态也将给新兴经济体造成更大的压力,为下半年全球经济修复带来进一步冲击。

专题研究:中国-东盟区域经济一体化

������东南亚国家联盟(简称:东盟)是由十个位于东南亚地区的经济体构成的、以经济合作为基础的组织。东盟地区陆地面积为449万平方公里,截至2019年,总人口约为6.6亿,经济总量达3万亿美元。尽管近年来全球经济和贸易活动有所减缓,东盟经济体依托较大的人口基数,不断提升的人均收入,持续流入的海外劳工汇款,已����逐步发展成为全球重要的生产基地和新兴的消费市场。

近年来我国也在不断加强与东盟地区在贸易、投资、企业并购等方面的合作:

在贸易�����方面,2001年11月,中国和东盟十国在文莱宣布建立中国-东盟自由贸易区。经过近20年的建设,在中国-东盟自贸区框架内,双方90%以上的商品实现零关税。今年上半年,我国与东盟进出口总额达到2,978.9亿美元,占中国外贸总值的14.7%,进出口同比增速均高于同期我国外贸整体增速。东盟也超越欧盟,成为我国第一大贸易伙伴。同时我国也已连续10年成为东盟第一大贸易伙伴。其中,越南是东南亚地区中国最大的贸易伙伴,马来西亚、泰国、新加坡分列第二、三和四位。主要贸易商品涉及机电产品、矿产品、金属及其制品������、纺织原料及其制品,以及塑料橡胶及其制品。

从投资来看,东盟十国在我国实际利用外商直接投资额中占比约为5.8%,其中,新加坡在我国FDI来源地中排名第二。同时,截至2018年,中国对东盟的投资总存量为1,028亿美元,为东盟第三大外商直接投资来源国。此外,我国对东盟的投资结构也在发生变化。之前中国对东盟的投资以基础设施为主��������,但近年来制造业取代基建成为中国对东盟最主要的投资领域。

我国�����在东盟地区的并购业务也在不断扩大。2000年至2019年完成并购企业数量多达524个,项目涉及多个行业,新加坡因其拥有较为成熟的并购环境,是中资企业海外并购的热点。在走出去的过程中企业也面临了很多实际问题,如不了解当地市场带来的“风险、监管、人才”等的挑战,我们建议企业需要��������有的放矢的制定海外投资发展战略和详细的落地方案,实现企业长期可持续发展。

随着中国加速推进区域经贸一体化,我国与东盟也在经贸领域签订多份协定,将为双方未来投资贸易的增长创造良好的制度环境。后疫情时代,随着美国、欧洲等发达经济体的经济复苏缓慢,全球贸易和投资面临减速,产业链也将进一步向区域内部集聚。2021年是中国—东盟建立对话关系30周年,东盟作为“一带一路”的重要区域之一,我们预期中国将进一步加强与东盟的区域经济一体化。我国将充分发挥邻国优势,利用好东南亚国家的要素优势,加强两个区域的产业互补,通过扩大投资规模,以投资带贸易,促进区域产业链长期稳健的合作发展;并加强在绿色环保、海洋产能、智慧城市、电子商务等方面的合作,促进区域经济发展。(关注公众号“三个皮匠”,获取最新行业报告资讯)

点击下载全文

sgpjbg002

sgpjbg002 工作日 8:30 - 17:30

工作日 8:30 - 17:30 报告分类

报告分类